焦点分析丨如涵美股再上市,但初代网红的生意更难了

“网红电商第一股”的生意也不好做。

3月6日晚间,网红电商公司如涵控股(以下简称如涵)向美国SEC正式递交IPO招股书,计划在纳斯达克上市,股票代码"RUHN”。更早之前,2018年11月,多家媒体曾报道如涵计划于2019年赴美IPO,预计募资1亿至2亿美元。

这是如涵第二次启动IPO,其在国内曾有过一段波折的上市经历。

2014年至2016年间,国内网红经济迎来第一个发展高潮。在这段“光辉岁月”里,如涵成为第一批做网红生意的企业,帮助旗下网红在第三方电商平台开设自营网店售卖服装。凭借多年积累的服装生意经验和在网红经济领域的先发优势,如涵成功孵化出张大奕等国内第一代顶级电商网红,并获得来自阿里巴巴、君联资本、昆仑万维等多方投资,成为国内最大的网红电商公司。仅2015年,如涵就获得超过1亿元的净利润,部分网红店铺销售额增长超过500%。

2016年是“网红电商”爆发元年,如涵也在这年8月成功挂牌新三板。然而,上市后的如涵没能迎来新的辉煌,而是在资本市场屡屡受挫,并最终于2018年1月宣布终止挂牌。

终止挂牌其中一大可能的原因是如涵遇到经营方面的问题。挂牌新三板后,如涵控股开始确定重点拓展以网红为核心的电子商务业,然而,在2016年至2018年间(也即在国内上市后的两年里),如涵的业绩不升反跌。

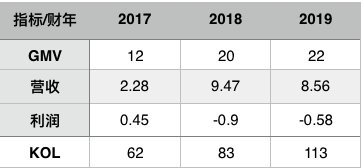

2017财年,如涵的净利润已经下滑至4500万元;2018财年,如涵的净利润已经亏损约9000万元,同比下降300%。此外,2018财年和2019财年间(2019财年仅为前三个季度),如涵的GMV和营收等衡量电商公司发展状况的重要指标数据增长缓慢。

2017财年至2019财年前三个季度,如涵控股的运营数据,除KOL计量单位为“个”其余指标均以“亿”,36氪根据招股书整理

(美股财年非自然年,例如如涵2017财年对应自然年2016年3月31日至2017年3月31日的运营数据)

另一个可能的原因则是,如涵在国内上市遇冷后打算另择主板重新上市。美股对做电商业务的公司的态度较为积极,目前国内外知名的电商公司均选择在此上市。此次赴美二次IPO即是最好的证明。

不过,即使如涵此次赴美上市成功,之后的路仍不好走。但如涵仍然面临很多挑战。

根据招股书的介绍,如涵是一家网红电商公司,通过连接大量KOL及其粉丝,建立庞大的网络,并将此连接大量其他业务,包括品牌,在线零售商,设计师,制造商和供应商。

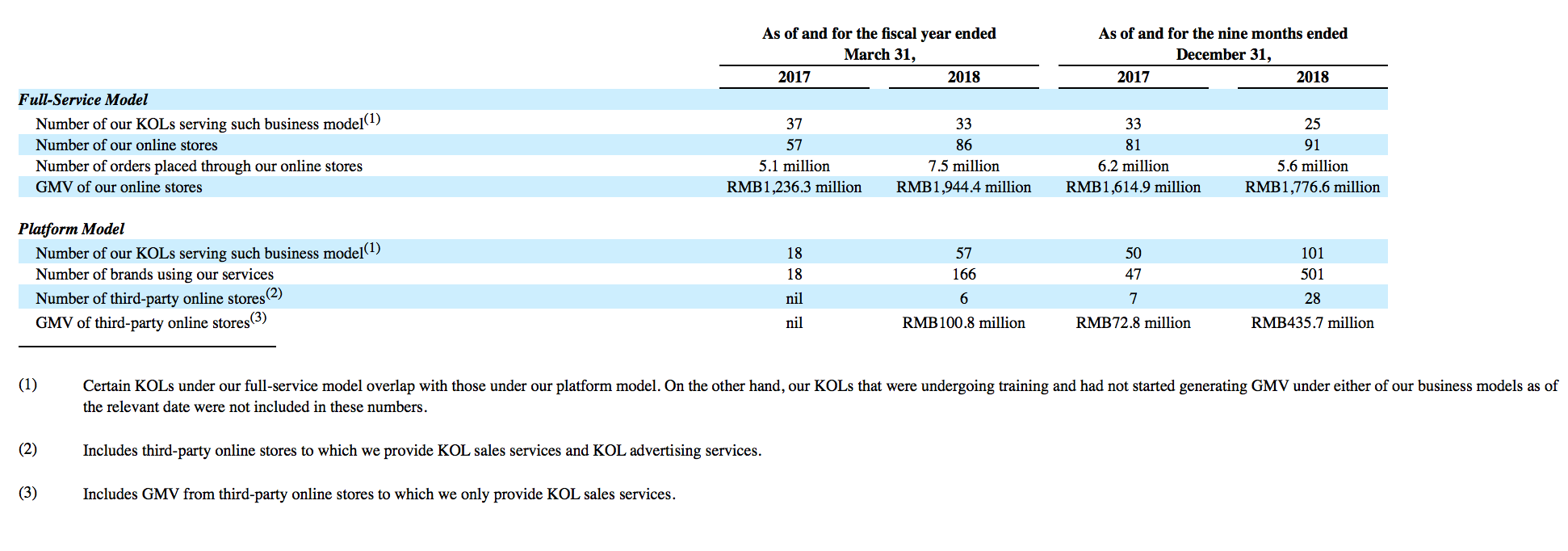

简单来说,就是通过孵化网红进行商业变现,其主营业务为电商、红人经济、营销。虽然拥有三大主营业务,但如涵至今实际仍通过91家旗下网红拥有的自营网店和多家第三方网店销售服装,来获得收益。数据显示,2019财年的前三个季度,如涵的91家自营网店GMV达到17.76亿元,较去年同期增加10%,占该财年总GMV超过80%。而2018财年这个占比更为夸张。该财年如涵共拥有86个自营网店,GMV为19.44亿,同比增加57%,占财年总GMV 97%。

依赖服装电商业务会给如涵带来很大的风险。不仅不利于公司分散经营风险,也在于服装行业的特性。服装属于非标品,对供应链管控能力要求很高,即使电商化后,其动销和品效也都很难把控,销售受季节因素影响很大且周期较短,很容易造成库存积压,森马、美特斯邦威等传统服装的品牌的衰落均与此有很大关联。这一高门槛,对网红来说是不小的挑战,即使是做到行业前几的电商网红也都有过类似的困扰。

如涵几大业务对GMV的贡献,其中“GMV of our online stores”为自营网店的财年GMV,图片来自招股书

事实上,如涵也意识到其对于服装电商业务的过于依赖,开始拓展新的业务寻找更多盈利机会。2017年,如涵开始与第三方网店展开合作,为品牌和其他商家提供KOL销售和广告服务。此外,如涵还发展红人经济业务,开设MCN机构。

与第三方网店展开合作,有利于如涵以更轻的方式运营,并触达更多的网红和品牌。它们占总营收的比重也在逐年增大,但对营收和GMV的影响依然有限。2019财年前三个季度,与第三方网店合作为如涵带来的GMV为4.36亿元,较去年同期增长近500%,但占总GMV的比重仍不到20%。

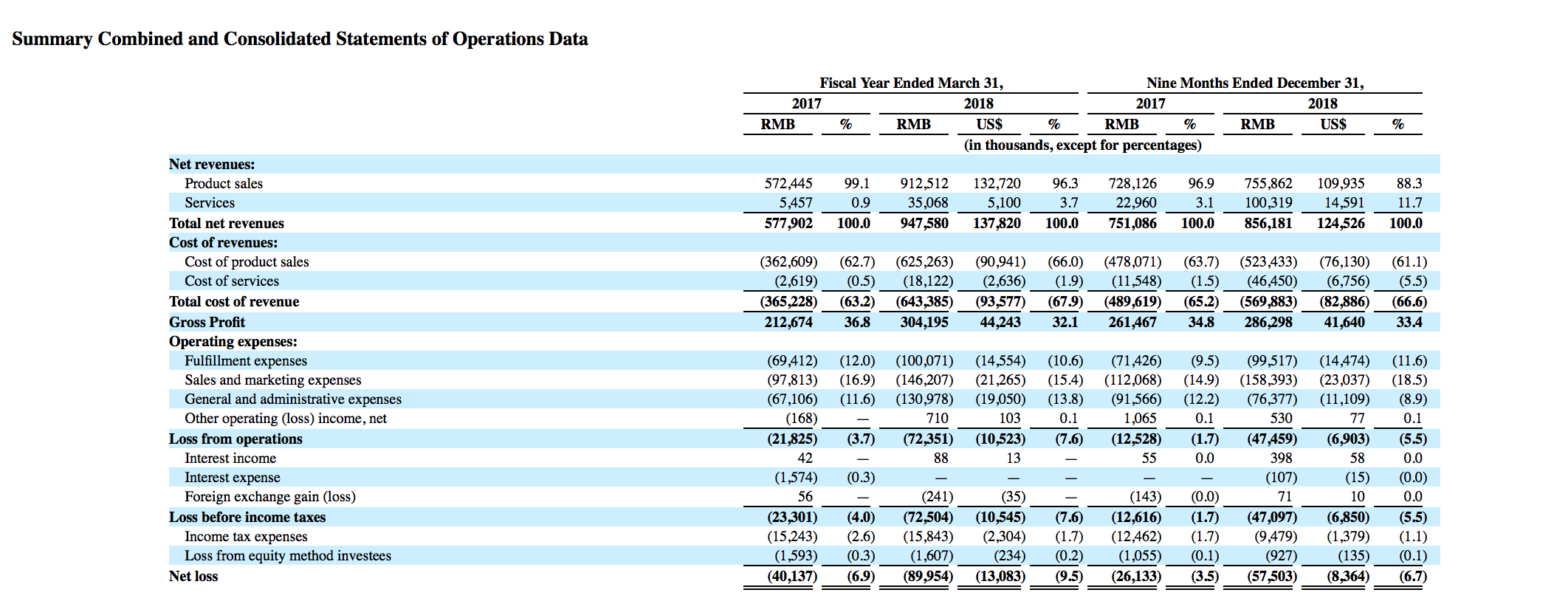

这些新增的业务导致如涵销售和市场费用大增,直接加剧其净利润的亏损。2019财年前三个季度,如涵净利润的亏损达到5750万元,较去年同期增长120%。期内如涵销售和市场支出达到1.58亿元,较去年同期增长18.5%,其中广告宣传费、红人服务费都占据很高的比例。

2017财年至2019财年前三个月,如涵主要运营数据,其中销售和市场费用支出最高,图片来自招股书

顶级网红的案例难以简单复制也为其未来带来更多不确定性,加剧经营风险。而大量难出头的新兴网红压在旗下MCN手里,增大公司运营成本。早在2016年,第一次上市的公告中,如涵就曾透露,公司在网络红人的孵化培训及营销推广上将投入超过5000万元。近年来,随着营销成本的暴涨,孵化红人的培养和推广费用也水涨船高。平台为了争夺红人也在“哄抬物价”。

目前,如涵的主营电商业务仍然极大的依赖旗下几名网红。这意味着,将大笔资金押注在个人身上,风险很高。一旦遭遇挖角或负面传闻,对企业的影响将很大。

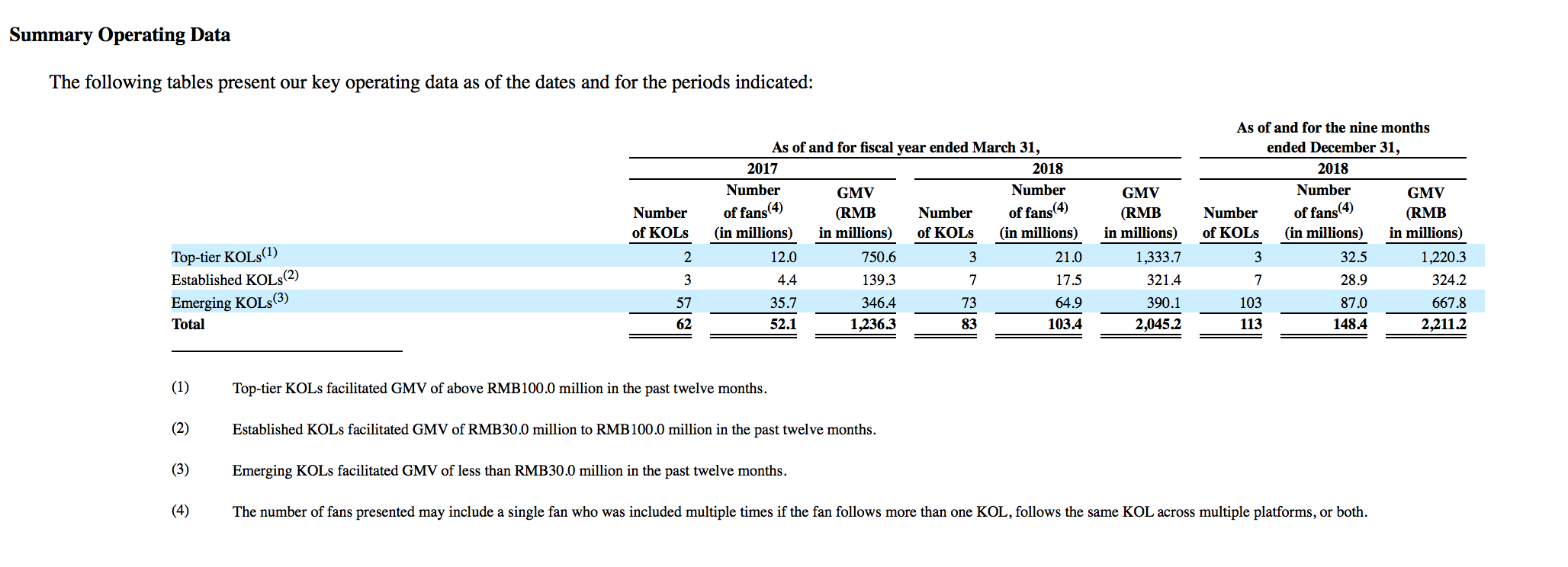

招股书显示,截至2018年12月31日,如涵已签约113位网红,期内创造9.25亿年GMV,占总GMV近50%。其中三个顶级KOL,每个年度GMV超过1亿元,七个颇有名气的KOL,每个年度GMV在3000万元到1亿元之间。

如涵旗下三个层级的网红对GMV的贡献,其中3位top级网红占比最大,图片来自招股书

纵观整个网红行业,对如涵而言,更大的挑战远不只公司失衡的营收构成。来抖音、小红书、微信等多个社交领域的营销网红,正获得更多年轻人和品牌的青睐,行业竞争变得十分激烈。而在这些新的社交平台,“老一辈”电商网红显得十分力不从心。

以如涵为例,虽然旗下网红累计已经拥有1.484亿粉丝,但其中绝大部分来自微博(1.111亿)和微淘(3000万),而微信仅有670万,抖音则几乎可以忽略不计。即使是在电商网红领域已经走到顶级的张大奕,在微博拥有超过1000万的粉丝,在抖音的粉丝却只有15万,基本处于失语状态。

挑战不小,但如涵依然有自己的优势。

如今电商和内容的结合是行业大势所在。虽然营销型网红对短视频、直播等视频内容制作和创意的把控能力更强,但电商网红在生产和交易等环节的专业度更高,或多或少曾接触供应链等更加复杂的生产链条,与平台在销售方面也有过不少接触。

由于转型后没有迎来新的局面反而开始出现亏损,如涵“网红电商第一股”的光环正逐渐褪去,接下来的每一大步,都可能决定其能否翻盘。

SEO搜索引擎优化相关的软件

Majestic

- 4.4

(40)咨询产品免费试用Semrush

- 4.2

(40)咨询产品免费试用百度统计

- 3.5

(34)咨询产品免费试用

行业专家共同推荐的软件

水滴互动B2B-SEO获客优化工具

- 4.0

(13)咨询产品免费试用企优托

- 4.5

(2)咨询产品免费试用曼朗-搜索引擎优化

- 4.0

(7)咨询产品免费试用

限时免费的SEO搜索引擎优化软件

Ahrefs

- 3.9

(40)咨询产品免费试用Similarweb

- 4.0

(40)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用在途商旅

- 3.9

(54)咨询产品免费试用豆盟

- 0.0

(0)咨询产品免费试用纷享销客

- 3.8

(268)咨询产品免费试用