小米业绩终于触底反弹,但股价怎么办?

导语:手机业务毛利率表现亮眼带来本季度财报的毛利率大幅改善,小米守住了自己的地盘。但对于投资者来说,小米的商业模式还不够优秀,长期投资回报未必够好。

小米业绩终于触底反弹了。

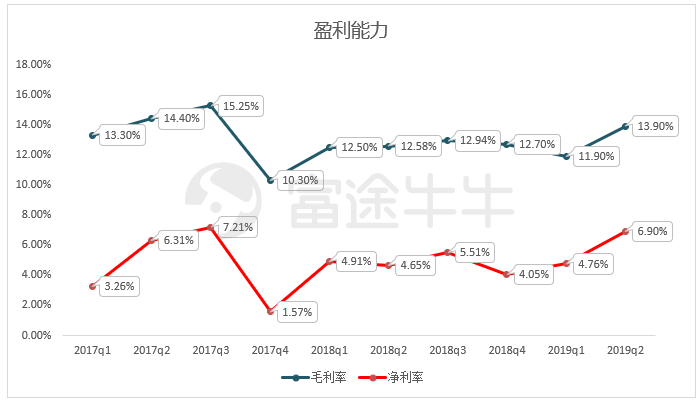

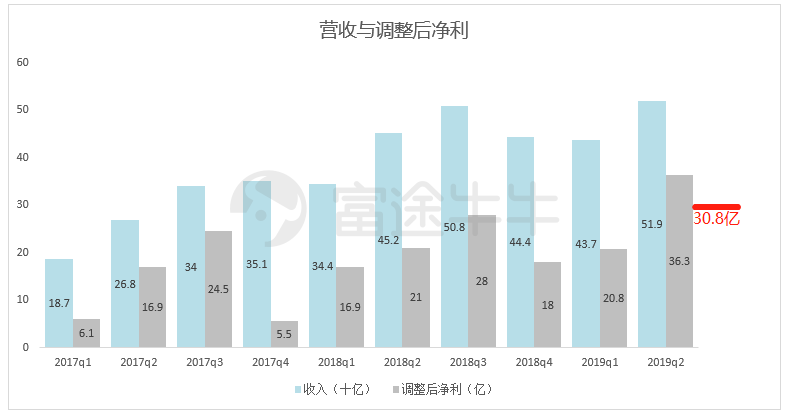

8月20日盘后小米发布了Q2成绩单,营收519亿,同比增14.8%,其实是略低于预期的,不过不要紧,厉害的地方是盈利能力。毛利Q2同比增28%,远高于营收增速,毛利率恢复至7个季度以来新高。

小米手机终于摆脱颓势

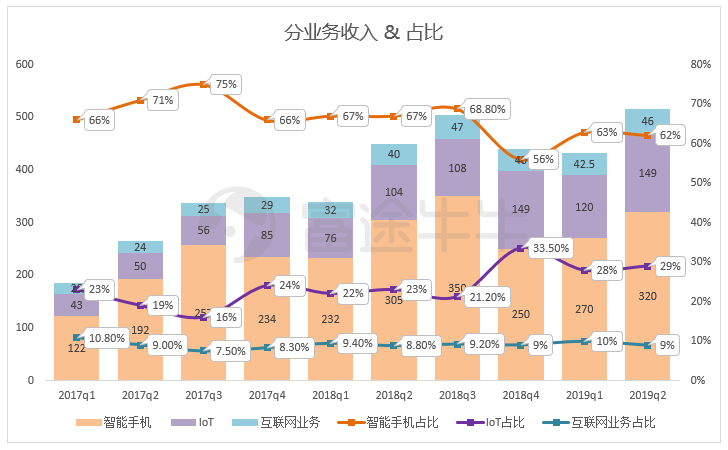

拆分到三个业务来看,手机收入320亿,同比增5%;IoT收入149亿,同比增44%,保持高速增长;互联网收入46亿元,同比增15.7%。

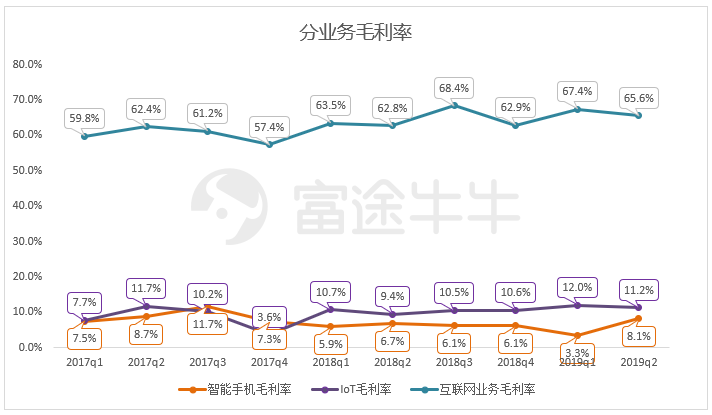

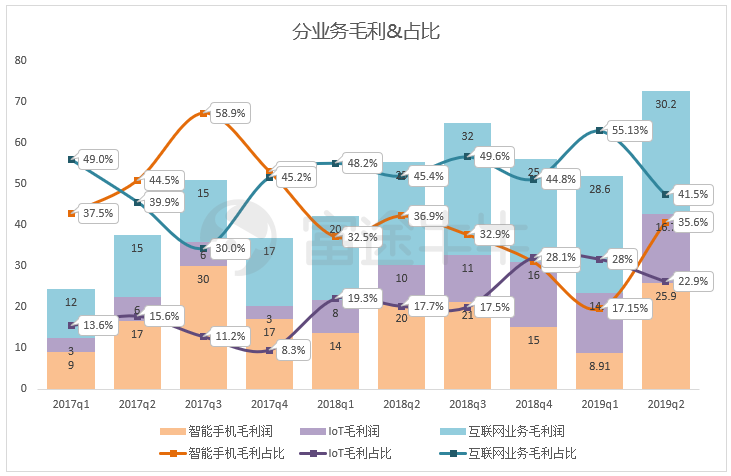

从毛利率角度,可以发现Q2净利超预期的最大原因----手机业务大幅改善,环比大增近5个百分点,升至8.1%。

手机业务的毛利率非常重要,手机业务是小米几大业务中收入最大但毛利率最低的业务,此前几个季度,小米的互联网收入贡献的毛利保持在一半,只身撑起了小米的盈利。

但从Q2数据看,由于手机毛利率大幅提升,手机贡献毛利达到25.9亿,占到整体毛利的35.6%,一扫前几季毛利不断下滑的颓势。

今年Q1手机毛利触底,主要因为海外产品促销清库存等非经常性原因。Q2库存好转,叠加上半年推出多款新机(小米9、红米Note 7、红米K20)陆续放量,毛利因此大有改观。

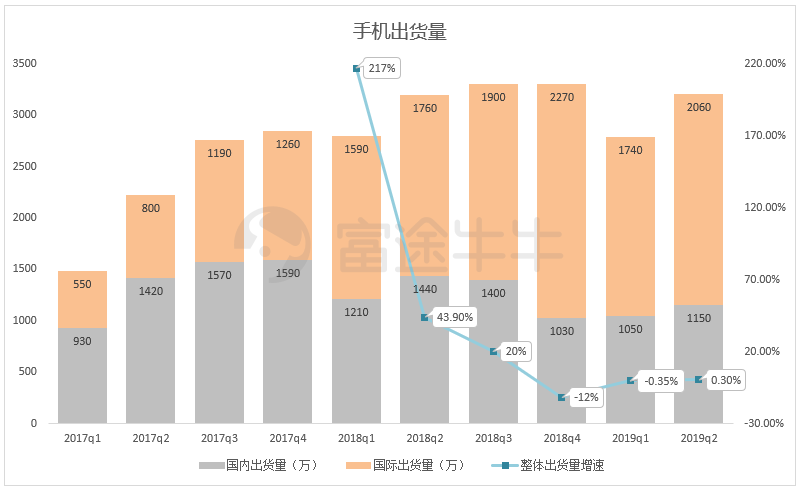

从销量上看,Q2全球销量为3210万部,同比基本持平,其中国内1150万部(根据canalys数据),国际2060万部,下图可以明显小米在国内处于萎缩趋势之中。

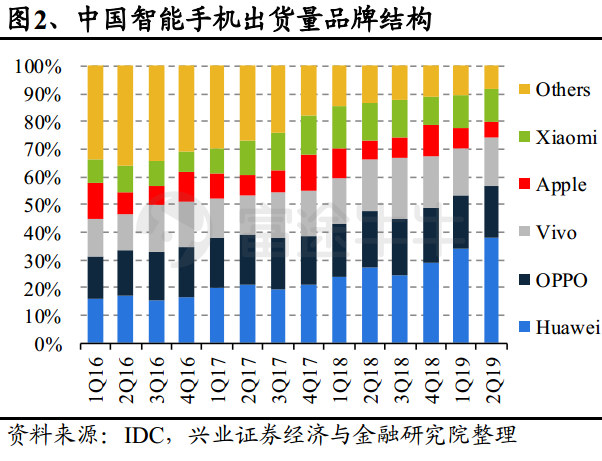

数量在减少,但「双品牌」战略有助于小米向高端化推进,二季报提到国内的平均售价同比增长13.3%。不过,中长期看,小米向高端市场延伸的效果还要再观察,尤其是在华为的猛烈攻势下。

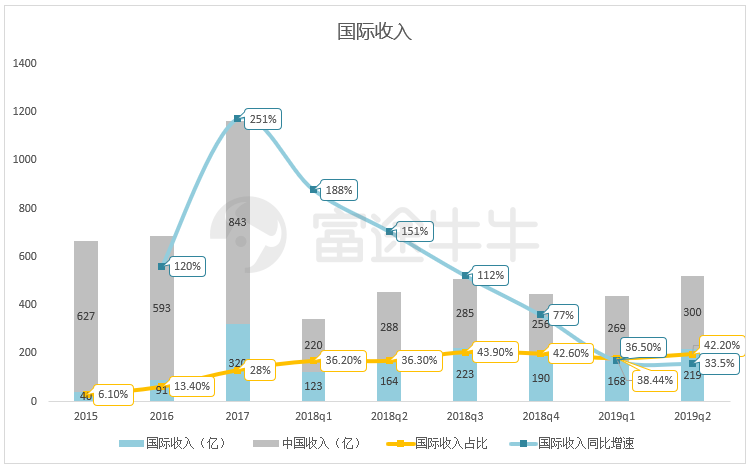

小米对国内市场激烈竞争的应对策略一直是大力布局海外市场。Q2国际收入增长至人民币219亿元,同比增长33.1%,增速继续放缓。季报中提到2019年6月30日,海外Mi Home门店共计520家,同比增长92.6%,其中印度有79家。

由于海外市场小米手机必须使用谷歌原生安卓系统,包括应用分发和广告的绝大部分收入都属于谷歌,所以纵使小米国际收入增长较快,但这些增量只会提供硬件的毛利,后续互联网服务的收入体量非常小。总之小米的国际收入不必过多关注。

互联网收入增速新低,难逃宏观冲击

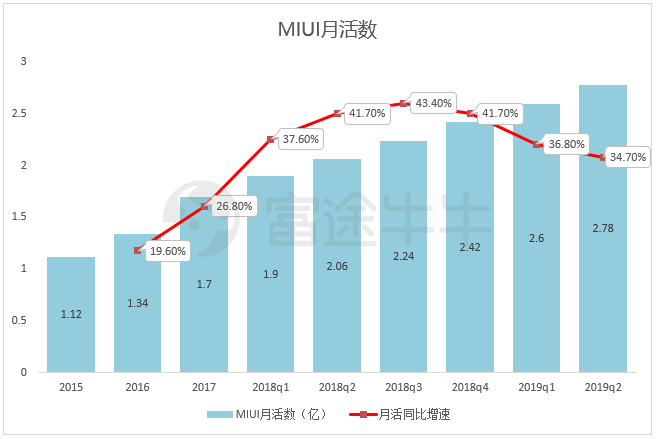

从MIUI月活上看,人数从从2018Q2的2.06亿提升至2019Q2的2.78亿,增速连续第三个季度放缓。主要还是因为小米手机在国内出货量保持稳定,国外手机带不来太多MIUI新增客户的原因。

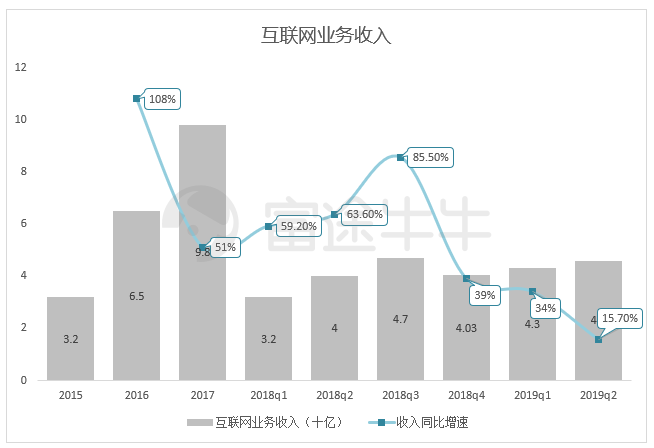

从收入增速看,Q2互联网收入46亿,同比增速14.6%,有史以来最低。

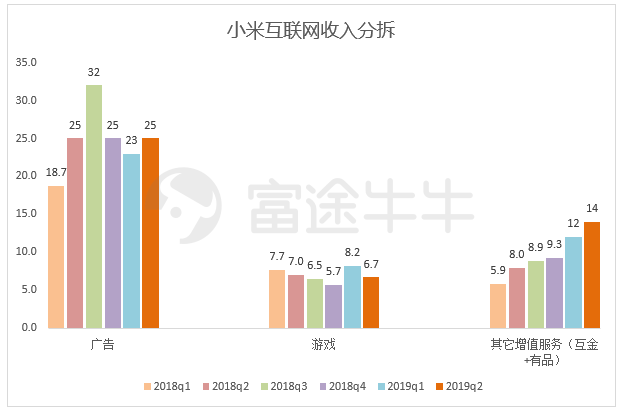

互联网服务包括广告和增值服务二大部分,增值服务包括游戏、金融服务等,其中,广告是互联网收入的绝对大头,在宏观低迷的背景下,小米广告收入难以独善其身。季报中的说法是中国大陆广告市场疲软,其他互联网公司广告开支减少。

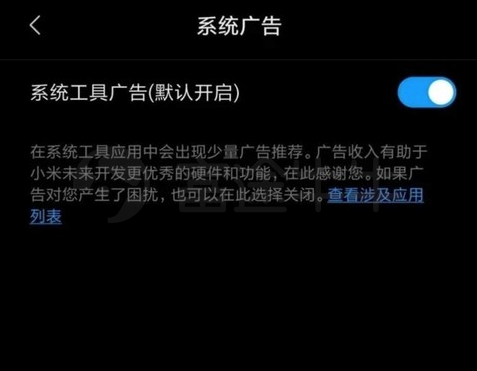

所以可以预见广告收入这项小米非常重要盈利点在近期日子不会好过。雪上加霜的事,因为广告变现对用户体验造成负面影响问题越来越突出,小米已经开始大力缩减广告位,包括5月22日小米互联网商业部总经理白鹏表示小米现在要把MIUI系统内的广告位减少,以及近期紧跟华为电视取消广告的策略,这些动作都会减少小米的广告库存,对未来的广告收入带来负面影响。

小米手机可能会在miui11上提供系统级的一键关闭广告,来源网络

IoT,何时才能质变?

小米IoT产品目前产品集中在智能音箱、智能电视和可穿戴设备三个领域,在今年618大促中,小米手环、小爱音箱等产品拿下京东、天猫、苏宁电商等平台的多项第一。

季报数据显示,截至2019年6月30日,小米IoT平台已连接的IoT设备(不包括智能手机及笔记本电脑)数达到约1.96亿件,同比增长69.5%,环比增长14%。

这个数量还是很惊人的,而且按照小米手环4的畅销程度看,该数字还会继续高速增长。小米IoT业务一直被市场寄予厚望,当连上网的IoT设备数量足够多,庞大数据产生的价值就会质变。

不过,小米的Iot业务也不是高枕无忧,比如智能电视,华为也加码杀入。和手机市场相同,华为品牌主打高端,荣耀品牌则专注性价比,将在下半年发布以「智慧屏」为核心战略的智能电视产品。小米电视在对阵国内传统家电厂商时具有很明显的营销及产品优势,但相比华为来讲,这一优势能否维持就有很大不确定性了。

小结

手机业务毛利率表现亮眼带来本季度财报的毛利率大幅改善,盈利超预期,小米展现了自己的韧性,在低迷的宏观环境和华为的强势攻击下,稳住了自己的地盘。

不过,从长期看,小米依然面临较大的不确定性。因为提供流量入口的手机是小米商业模式的起点,但在国内强大的华为、OV的竞争下,小米手机需要不断的投入高研发、高营销去守住硬件的地盘,同时,在互联网侧,缺乏足够高粘性的产品去高效率变现,所以往硬件端的投入就未必有持续保障。

对于数以亿计的消费者来说,小米不断带来质优价廉的科技产品,是优秀的公司。但对于投资者来说,小米的商业模式还不够优秀,长期投资回报未必够好。

文/richardli

编辑/emily

风险及免责提示:以上内容仅代表作者的个人观点,不代表富途的任何立场,不构成与富途相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。

SEO搜索引擎优化相关的软件

Majestic

- 4.4

(40)咨询产品免费试用Semrush

- 4.2

(40)咨询产品免费试用百度统计

- 3.5

(34)咨询产品免费试用

大厂都在用的SEO搜索引擎优化软件

水滴互动B2B-SEO获客优化工具

- 4.0

(13)咨询产品免费试用企优托

- 4.5

(2)咨询产品免费试用曼朗-搜索引擎优化

- 4.0

(7)咨询产品免费试用

限时免费的SEO搜索引擎优化软件

Ahrefs

- 3.9

(40)咨询产品免费试用Similarweb

- 4.0

(40)咨询产品免费试用

新锐产品推荐

永中DCS文档在线预览

- 4.7

(20)咨询产品免费试用永中Office

- 3.8

(70)咨询产品免费试用知了标讯

- 4.9

(7)咨询产品免费试用Wolive

- 3.2

(2)咨询产品免费试用云蝠智能AI客户联络中心

- 0.0

(0)咨询产品免费试用极联软件-银行投融资撮合系统

- 0.0

(0)咨询产品免费试用