业绩回顾 | 广告业务受监管影响,百度对下一季度信心不足

文 | Cecilia Xu

编辑 | 韩洪刚

公司指引低于预期引发担忧

百度第三季度财报披露,3Q18百度总营收至RMB 282亿元,符合彭博一致预期。美国通用会计准则(GAAP)运营利润RMB 44.3亿元,较彭博一致预期低15% 。GAAP净利润RMB 124亿元,较彭博一致预期高166%。4Q18公司指引为RMB 255 亿元~RMB 267 亿元,较彭博一致预期低5%~9%。(业绩回顾详见文末)。疲软的公司指引表明百度对下季度公司业绩信心不足,也引发了市场的担忧。

医疗广告面临更为严峻的监管形势

百度业绩会提到,在线广告正在面临更为严格的监管形势,为此,百度正在加强对广告形式的整顿,提高对广告主资质的要求。医疗、零售以及教育是百度最重要的三个广告分类。预期,医疗广告在此次整顿中面临着较大的压力,作为百度广告收入的“现金牛”,医疗广告的表现将直接对百度总营收产生重要的影响,这是第四季度公司指引弱于预期的首要原因。除此之外,宏观经济疲软也削弱了其他广告主的预算预期。

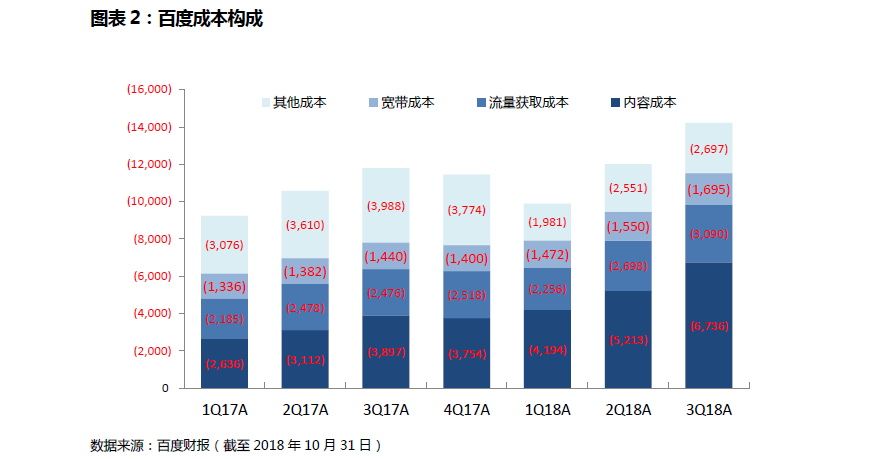

内容成本继续高涨 毛利率承压

3Q18百度总成本同比增长20%,环比增长18%,至RMB142亿元,其中,内容成本同比增长73%,环比增长29%,至RMB 67.4 亿元,占总成本的比重升至47%,高于上季度占比43%,高于去年同期占比33%。受内容成本高涨的压力,毛利率下行,3Q18百度毛利率较去年同期下降0.2%,较上季度下降4.2%,至49.6%。内容成本已经成为百度盈利的拖累项。

期待AI带来更多的贡献

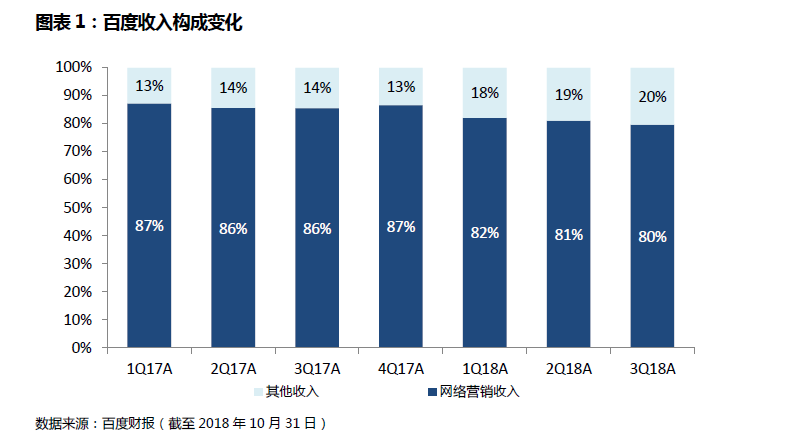

数据显示,9月份DuerOS 智能设备激活量达到1.41亿台,较7月份的 1亿台增长41%。尽管百度在AI上野心勃勃,但无论是具有远期前景的智能驾驶业务还是目前如火如荼的DuerOS,在近期对百度的业绩贡献不大。然而,其他收入占总收入比重的持续增加让我们有理由期待AI 带来的更多贡献。第三季度,其他收入的营收占比达到20%,较去年同期的14%有明显提升。

用户规模增速放缓 急需争夺用户时长

就搜索广告而言,百度仍然是广告主的首要选择,然而搜索广告式微已经是不争的事实,信息流广告才是未来的争夺焦点。在信息流广告的争夺之中,移动端用户规模与人均用户使用时长几乎同等重要。

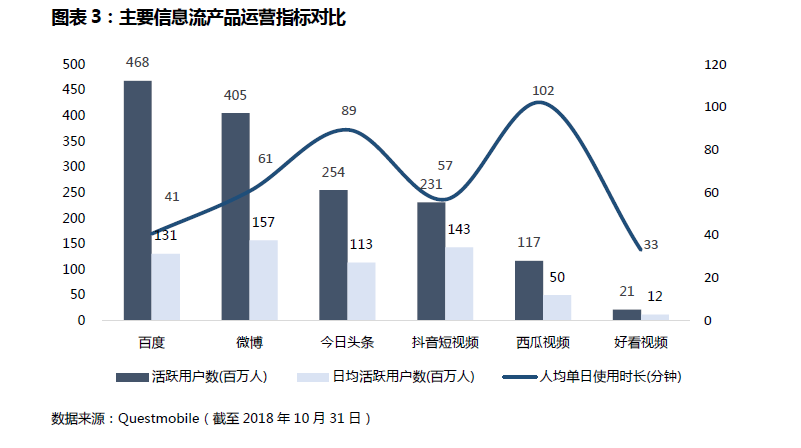

Questmobile公布的数据显示,手机百度的用户规模的增速已经开始放缓, 9月份手机百度DAU同比增速已经从年初的18%下降至8%,用户规模带来的动能已经不足。第三季度财报披露,手机百度DAU于2018年8月达到1.61亿人,9月份降至1.51亿人。

而用户时长方面,百度的优势并不明显。以西瓜视频为例,Questmobile公布数据显示,9月份,西瓜视频/今日头条人均单日使用时长分别达到102分钟/89分钟,相比之下,同时期手机百度的使用时长仅为41分钟。增加用户使用时长的已经成为百度信息流战略中的重中之重。

短视频对百度的内容生态越来越重要

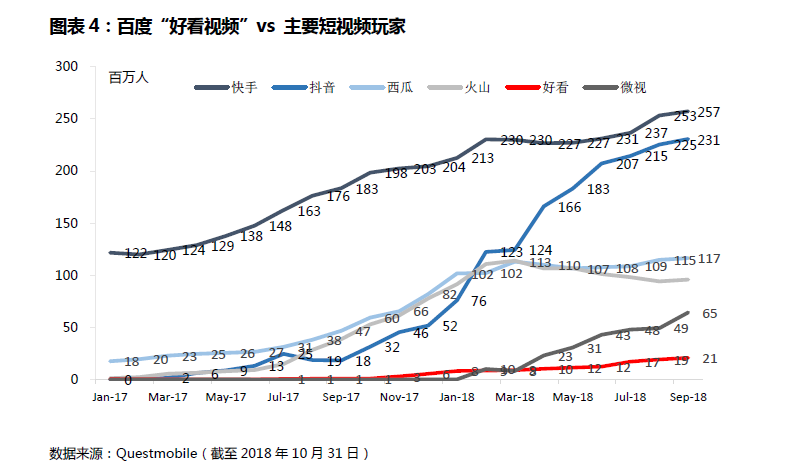

百度的内容生态中,短视频将扮演更为重要的角色。消息显示,6月抖音总收达到约5亿,其中广告收入占比约80%~90%,展现了其在变现上的强大潜能。然而,对百度来说,在快手和抖音已经占据先机的市场上,靠单个短视频产品增加广告变现的欲望实现性不高,但短视频内容却是其完善内容生态的重要组成部分,最终的变现压力还是由手机百度承担。百度目前已经布局的短视频产品包括好看视频、Nani、全民小视频等,但市场占有率却远落后于头条系的抖音、西瓜视频以及火山小视频。

谷歌即便“重返中国”,对百度也影响有限

日前,谷歌首席执行官桑达尔•皮查伊表示,谷歌计划重新进入中国大陆市场。尽管“重返”之事尚未形成定数,但是我们认为即便谷歌的“重返”正式落实,其短期内对百度的影响有限。截至日前,距离2010年谷歌退出大陆市场已有8年之久,而在这8年间,百度已经成为了搜索市场上绝对的霸主,Statconter公布的调查数据显示,百度在国内搜索引擎市场的占有率达到80%以上,在一部分用户眼中,百度=搜索,而搜索就是百度。尽管谷歌在中国拥有着良好的口碑,但是用户习惯的养成以及多年的数据积累增加了转换成本,且谷歌也不可能在一夕之间就和中国的各大手机厂商达成合作,大力扩张。为此,短期内百度的用户流失率并不会太高。

业绩回顾

总营收:同比增长20%,环比增长9%,至RMB 282亿元,较彭博一致预期高1.1%,公司指为RMB274 亿元~ RMB 288亿元。剔除会计准则变更影响,同比增速为27%。

网络营销收入(Online marketing services):同比增长12%,环比增长7%,至RMB 225 亿元,占总营收的比重为79.7%

其他收入(others):同比增长69%,环比增长17%,至RMB 57.2亿元。

毛利润:同比增长20%,环比增长0.2%,至RMB 139.9亿元,较彭博一致预期高 0.6%。

毛利率:较去年同期下降(0.2)个百分点,较上季度下降(4.2)个百分点,至49.6%,较彭博一致预期低(0.2)个百分点。

经营利润:

美国通用会计准则(GAAP)运营利润:同比下降(6)%,环比下降(18)%,至RMB 44.3亿元,较彭博一致预期低(15)%

非美国通用会计准则(Non- GAAP)运营利润:同比增长2%,环比下降(13)%,至RMB 56.7亿元。

美国通用会计准则(GAAP)净利润:同比增长56%,环比增长94%,至RMB 124亿元,较彭博一致预期高166%

4Q18公司指引:

总营收同比增长15%~20%,至RMB254.8亿元~RMB267.2亿元,较彭博一致预期低(5)%~(9)%,剔除会计准则变更的影响,四季度公司指引较彭博一致预期低(1)%~(6)%。

运营数据:

截至2018年9月份,百度日活跃用户数(DAU) 达到1.51 亿,较去年同期增长19%,较上季度增长2%。

SEO搜索引擎优化相关的软件

Majestic

- 4.4

(40)咨询产品免费试用Semrush

- 4.2

(40)咨询产品免费试用百度统计

- 3.5

(34)咨询产品免费试用

大厂都在用的SEO搜索引擎优化软件

水滴互动B2B-SEO获客优化工具

- 4.0

(13)咨询产品免费试用企优托

- 4.5

(2)咨询产品免费试用曼朗-搜索引擎优化

- 4.0

(7)咨询产品免费试用

限时免费的SEO搜索引擎优化软件

Ahrefs

- 3.9

(40)咨询产品免费试用Similarweb

- 4.0

(40)咨询产品免费试用

新锐产品推荐

Moran

- 0.0

(0)咨询产品免费试用迅法网

- 0.0

(0)咨询产品免费试用英檬科技

- 0.0

(0)咨询产品免费试用百度智能云-文字识别

- 0.0

(0)咨询产品免费试用极客OCR

- 0.0

(0)咨询产品免费试用汉王OCR

- 3.7

(4)咨询产品免费试用