汽车互联网营销大潮下,易车向上,之家向下

9月1日,乘联会发布数据显示,今年8月乘用车消费走势平淡低迷,零售量总体初步预计同比下降13%,批发总体同比下降16%。实际上,我国乘用车销量自今年4月以来就已呈现出下滑状态。虽然大盘萎缩,但新能源汽车却朝气蓬勃,1-7月新能源乘用车批发133.9万辆,同比增长227.4%,新能源车对市场的增长贡献度不断加大。

几家欢喜几家愁的背后,是汽车行业面临的百年未有之大变局。

车企All In互联网营销

新能源与智能汽车的双重浪潮,让汽车市场的竞争变得更加剧烈。产品在变,用户在变,渠道在变,格局在变,新锐品牌来势汹汹,传统品牌有的积极转型,有的走向没落。

对于所有汽车品牌来说,拥抱新的市场环境已成为当务之急。媒介层面,从新媒体到社交媒体到自媒体到短视频再到直播……媒体环境变得日益碎片化;营销层面,数字化、智能化、全链路,各种新营销模式纷至沓来,品牌与公众的沟通方式已发生翻天覆地的变化;渠道层面,4S店已从必选项变为可选项,特斯拉带火的直营店模式成为越来越多品牌的选择,网上卖车从噱头变为常态。在新形势下,如果传统品牌沉醉于老一套市场手段无法自拔,被新势力品牌们挤出局只是时间问题。

不难发现,近年来风生水起的新老汽车品牌都做对了一件事:首选互联网营销,实现从品牌曝光到粉丝互动到销售线索再到销售转化的闭环。

特斯拉快速成为“汽车一哥”,市值比第二名的两倍还多,除了产品与制造创新外,它贴紧“科技”标签,通过互联网触达更广泛的新生代人群,用最潮最智能的方式与消费者互动,“新造车三兄弟”对互联网营销的重视更是有过之而无不及。

近年来让人印象深刻的国产品牌五菱神车与国民哈弗,不约而同地押注互联网平台,五菱更是在互联网上占据舆论主场,在年轻人心中收集好感,让“人民需要什么,五菱就造什么”的口号深入人心。

疫情加速汽车品牌“触网”,线下4S店停摆,“云卖车”成为现象,网上卖车正在成为新的趋势。对于车企来说,互联网不只是扩大品牌声量、强化品牌标签、输出车型卖点和获取销售线索的营销渠道,更是可以实现直接销售的在线门店。

互联网已成为汽车营销的主阵地。针对这一波新的红利期,互联网平台纷纷出招,百度、字节跳动、阿里巴巴、小米、腾讯等头部互联网平台均针对汽车品牌推出了营销解决方案。不过,车企最主要的互联网营销阵地依然是垂直汽车平台,曾经这一赛道被汽车之家与易车联合占据,两者是唯二赴美上市的汽车互联网企业,只不过上市后历经坎坷,如今已是沧海桑田。

汽车之家与易车的股权结构均发生较大变化,2016年汽车之家迎来“野蛮”入侵,中国平安取代澳洲电讯成为汽车之家控股股东;2020年易车被腾讯以11亿美元并购后私有化,于2020年11月5日正式从美股退市。最近看了下相关数据发现,汽车互联网平台的格局已悄然生变,曾经的霸主汽车之家则被易车甩在了身后,腾讯支持的易车与字节跳动支持的懂车帝成为关键玩家,汽车互联网成了又一个被巨头主导的市场。

易车向上,之家向下

8月25日,汽车之家发布了2021年第二季度财报,数据显示,其Q2营收为19.38亿元,同比下降16.22%;归属于普通股东的净利润为7.47亿元,同比下降9.43%。自2017年到2020年,汽车之家年营收和净利润同比增速分别为33.68%、26.89%、16.42%、2.83%,以及52.94%、31.46%、11.49%、6.47%,增速下滑明显,到2020年只有个位数增幅,2021年一季度尚勉强维持增长,二季度终究还是迎来了下滑。

下滑的直接原因是其主营业务收入出现明显萎缩,媒体服务营收为5.998亿元,同比下跌35.6%,线索服务收入7.440亿元,同比下跌11.5%,两大主营业务合计收入同比下跌24.2%。实际上,这两项核心收入自2020年就已出现萎缩,其赴港上市的招股书显示,2020年来自媒体服务的收入为34.55亿元,占比为39.9%,同比下降5.4%;来自线索服务收入为31.98亿元,占比为36.9%,同比下降2.4%。

主力营收特别是起家的媒体服务收入大幅下滑,汽车之家日子不算好过。2021年1月,汽车之家宣布陆敏按计划荣休,不再担任董事长兼CEO,龙泉成为公司董事长兼CEO,外界分析,陆敏在汽车之家赴港上市前夕被拿下,不排除是因为营收增长放缓。

如果说汽车之家处于守势,易车则明显处于攻势。在被腾讯私有化后,易车没有新的财报数据公开,不过其在全面融入腾讯系后动作频频,特别是猛烈的营销攻势给外界一种锋芒正盛的感觉,抢占牛年春晚超级IP、沈腾代言的品牌广告在央视和头部卫视频道霸屏投放,牵手浙江卫视举办超级818汽车狂欢夜、联合热播网剧……

轰轰烈烈的营销攻势只是过程,从核心数据来看,易车同样呈现出更好的状态。

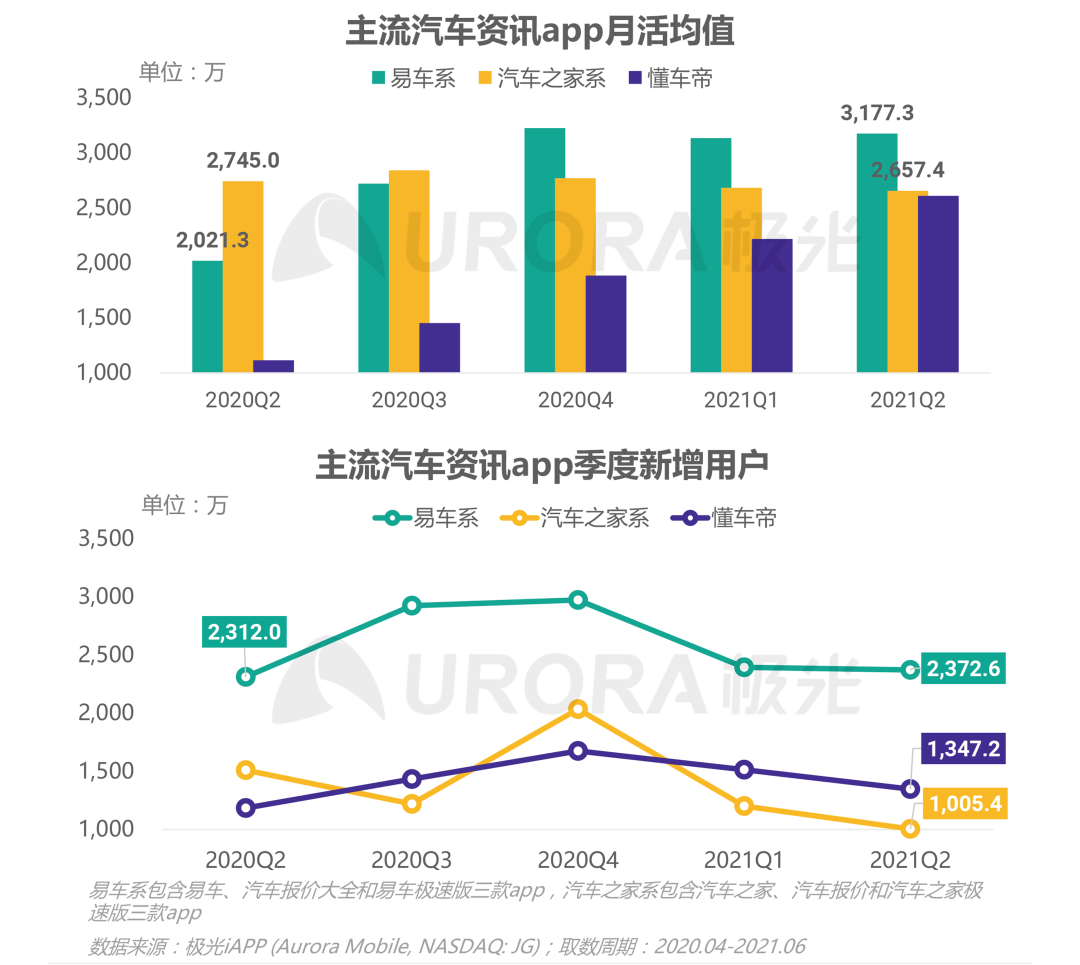

首先看用户。用户是互联网企业的立业根基。极光发布的《2021年Q2移动互联网行业数据研究报告》,在主流汽车资讯app中,易车系应用表现突出,今年Q2月活用户较去年同期增长迅猛,MAU均值达3177.3万,同比增幅为57.2%,自2020年Q4以来稳坐行业头把交椅。在用户增长上,易车系应用表现突出,2020年日新增用户数均值达17.0万,位居行业第一,各季度新增用户,易车系App与其他应用拉开较大差距,Q2斩获2372.6万新增用户。

其次看销售线索。销售线索是衡量汽车互联网平台营销与商业价值的关键指标。易车的销售线索自2018年以来稳步增长,在2021年年会上,易车CEO张序安宣布易车2020年为汽车行业贡献了1.12亿条销售线索,数量位居行业第一,这缘于易车的产品、内容围绕“导购”,用户聚焦“购车”需求,超过80%是来自易车双APP的原生高质量销售线索,其销售线索质量高,对车企来说性价比更高,而这也让经销商更愿意和易车合作,截至2020年底签约经销商家数2.2万家,续签率85%,同样是行业第一。

再看媒体收入。媒体投放是汽车互联网平台的另一大重头收入,属于起家业务,一般来说投放主力是主机厂旗下汽车品牌。汽车之家这块收入Q2下滑35.6%,2020年也出现同比下滑,原因在于易车已成为汽车广告投放首选平台,QuestMobile发布的《2020汽车行业营销洞察盘点报告》的数据显示,在包括汽车垂直平台、长视频、短视频及信息流平台中,易车在2020年TOP10新车型广告投放媒介中占据22.2%的份额,成为汽车厂商新车广告投放首选平台,而汽车之家份额只有17%。

最后看股价。资本市场短期是投票机,长期则是称重机。汽车之家的业绩直接反应在了股价上,其美股股价相较于今年1月27日147.67美元的高点,到9月6日46美元的收盘价,已跌去68.8%。今年3月汽车之家回归港股,上市后股价整体呈现出下滑态势,9月3日92.85港元的收盘价相较于高点199.6港元大幅缩水53.5%。包括摩根士丹利、花旗和美银在内的投行均下调该股评级,美银将其评级从买入下调两个级差至跑输大盘并表示,“汽车之家已经从稳固的在线垂直市场领导者,转变为受汽车业逆风和竞争影响而日益疲软的市场参与者。”

从用户大盘、销售线索、签约客户、广告收入来看,汽车之家都不如易车表现好。汽车之家股价大幅下滑,急需在业绩层面提振资本信心,易车私有化后不需要对股价负责,在腾讯加持下,反而更有底气进行长线布局,易车当前正处于历史最好的时期之一。而汽车之家现在则急需一次战略升级来重振外界对其信心,新的管理层班子更需要证明自己。

大环境的变化对企业的影响不容忽视。互联网技术日新月异,新媒体的变革迅猛激烈,每个行业的老牌互联网巨头均遇到过新势力们的挑战,有被边缘化甚至被淘汰出局的老牌巨头,也有抓住趋势转型成功迎来新生的玩家,比如手机行业有诺基亚、HTC就有OPPO、vivo,再比如互联网门户有搜狐但也有网易……汽车互联网行业的两大老牌玩家如今的状态大相径庭,背后原因同样值得深思。

易车与汽车之家的转型启示录

易车成立于2000年,在2010年就已率先上市;汽车之家成立与上市时间都更晚,但凭借时任管理层正确的战略却实现了快速崛起,与易车一度打得不可开交,挑战着易车的地位,易车不得不奋力转型。两家都曾视彼此为有力的竞争对手。

如今易车创始人李斌和汽车之家创始人李想,已成为造车新势力的两位大佬,两家公司的鏖战仍在继续。多年来,两家先后遇到社交网络、移动互联网、自媒体平台、信息流和短视频直播等一波又一波的浪潮冲击,再到近年来又遭遇汽车行业百年未有大变局,一路走到今天着实不易。然而,从结果来看,易车的转型更加成功,汽车之家的颓势亦有目共睹。到底是什么造就了这样的不同?

首先,战略股东很大程度影响了结局。

2016年,中国平安取代澳洲电讯成为汽车之家控股股东,但中国平安对其不只是财务或战略投资,而是直接介入业务,将汽车之家有着互联网基因的管理层换成平安系人马。

中国平安是金融企业,缺乏互联网基因也缺乏汽车基因,难以跟汽车之家形成战略协同,新的管理层缺乏互联网思维,在内容、产品、技术、商业化、品牌营销等维度均缺乏清晰的战略和有力的执行,最终结果体现在用户的流失上。有媒体援引QuestMobile数据称,汽车之家APP DAU自2019年11月份开始,同比连续下跌12个月,其中有8个月同比跌幅超10%,个别月份跌幅超30%。

另外,汽车之家在平安入主后,未能守住“以用户为中心”的初心,更加以营利为导向:

内容上过度商业化,引发用户不满,“汽车之家”被一些用户称为“车托之家”,口碑下滑,用户用脚投票;用户大盘、内容质量、平台口碑和媒体影响力的下滑,则影响了主机厂的广告投放意愿,如日中天的短视频、直播等新媒体进一步瓜分了预算;逆势涨价又得罪了经销商,2019年车市进入寒冬,汽车之家却宣布经销商会员产品涨价,引发经销商的愤怒,当年1月中升集团反水,之后运通集团、上海永达等经销商纷纷表态抵制,直接导致其线索服务收入增速下滑。

过度或者过急的商业化对互联网公司来说如同饮鸩止渴,最终只会形成恶性循环,这一点多家没落的互联网巨头都验证过了。如果依然是当初的创始团队主导,汽车之家或许不止于如此急于商业化开发,然而新的股东对投资回报有更高更急的要求,最终加强商业化开发就不可避免。

放眼整个互联网行业,所有被传统企业主导业务的互联网企业,都无可避免地走起下坡路。

反观易车,则引入腾讯作为战略股东,这一步棋很关键,走对了,因为互联网巨头与垂直互联网平台的结合逻辑更说得通,腾讯的投资风格更加开放,更多是帮忙而不是添乱。腾讯庞大的用户基数,以及在媒体、内容和社交领域的强大势能,均可直接赋能易车。

2020年被腾讯私有化后,易车与腾讯系资源更加深入地融合。当时易车CEO张序安曾表示,私有化后的易车也将会保持相对独立的状态,同时通过与腾讯在不同领域的合作尝试,力争在效率和体量上都能有一个质的提升和质的飞跃。

腾讯与易车合作的主体项目“腾易计划”正在加速落地,易车将用户购车行为数据与腾讯多维度用户数据相结合,实现用户数据的互联互通,和对用户需求的更精准洞察。同时,易车还将运用腾讯的海量汽车用户进行精准投放,为汽车行业和从业人员提供更具品质的“源源活水”。

值得注意的是,腾讯与诸多被投企业均有“腾X计划”,成功案例远远多于失败的。

“平安+汽车之家”和“腾讯+易车”,两种截然不同的投资模式,一定程度决定了被投企业的命运。

其次,新浪潮席卷而来时转型力度不同。

对汽车之家和易车来说,外部环境的剧变是两者的共同挑战。

一方面,新媒体层出不穷,移动互联网、社交网络、信息流、直播、短视频等新媒体冲击下,人们的内容消费变得碎片化,用户特别是新生代用户看网站、看文章、看长文越来越少,所有PC时代崛起的网络平台都面临这样的挑战。

另一方面,汽车行业本身在变,在新能源车企的推动下,原来的汽车市场体系发生了剧变,广大厂商正在绕过传统的营销与销售渠道建立全新的体系,如直营店、官网、小程序、会员体系、社群、自媒体渠道等,同时更加重视UP主、自媒体、KOL/KOC、带货主播等新的话语权掌控者。

在新浪潮下,平台要抓住用户与客户,唯有通过产品、内容、渠道甚至商业模式的全面转型。

内容层面,2016年汽车之家新管理层在“车媒体”外大力发展车电商、车金融、车生活等新业务,但殊不知作为汽车互联网平台,内容依然是立业之本,媒体才是核心,不论媒体形式如何变,内容的价值不会变,只要应对用户的内容消费习惯的变化,提供对其有价值的优质内容,就不惧任何新媒体挑战,也可以形成正向商业循环。汽车之家虽然有类似于车家号自媒体平台这样的举措,但整体来说对传统的论坛与图文依然有较高依赖,难以满足用户消费习惯。

易车则将内容放在第一位,持续推动高质量内容建设。2019年调整内容建设思路,从买车用户切入,将首购用户定义为“增量用户”,换购和增购用户定义为“存量用户”,主攻第一类用户,定位“买新车的首选平台”,细分用户群进行针对性的“增量的内容”建设,将内容做深做透,在新车上市方面的时效和覆盖率上,逐一重点突破,做到行业第一;同时顺应汽车内容消费视频形式偏好提升变化,将内容“视频化”提升为战略高度,生产大量大制作、大投入、高质量的精品汽车视频,快速推出《马力对决》《江湖车神》《易车横评》《易车横拆》《我是车手》等涵盖体验、赛事、改装、越野、评测、生活方式等不同维度的原创视频内容。

此外,易车积极布局新技术,探索AI+媒体这样的新兴应用,其“智能编辑部”可实现智能创作,易车全年有100万篇的内容和超过100万分钟的视频由机器生产。

营销服务层面,汽车之家多年来的主力营收均来自于媒体服务和线索服务,未能回答“如何满足客户在新时代的营销需求”这一问题;易车则打造了智能化的全域数字营销服务体系,基于积累21年的行业最大的人、车、内容资源和用户深度行为数据,通过AI技术打造易车数据魔方和易车指数平台,构成易车全域数字化引擎,给用户推荐最适合他的车型,让客户精准地洞察与获取用户,甚至基于此制定营销策略、进行产品定价、指导产品规划。基于智能化的全域数字化引擎,易车平台营销不再是“流量运营”而是“用户运营”,CTR提升100%,线索收集效率提升50%,与腾讯系对接实现腾讯生态精准投放,带来线索增量22%。其AI营销服务已经覆盖80%汽车行业客户。

品牌层面,汽车互联网平台第一波用户都已人到中年了,如何抓住新生代年轻人?通过平台本身的品牌手段,抓住新营销趋势进而抓住新兴用户群,是必须要走的路。易车很早就居安思危,刷新形象。2018年就开启了以“年轻化”为导向的品牌焕新运动,接着在2019年启动“三年品牌计划”,改变平台在用户心中的固有认知,当年,易车签约沈腾作为品牌代言人,并进行了大规模的品牌投放,通过多年努力,易车在用户特别是年轻用户中,逐步树立起年轻、潮酷、科技、会玩儿的品牌形象,在不断占领年轻用户心智的同时,不断突破圈层。

汽车之家日前举办“2021汽车之家818全球汽车夜”,这是其第三年举办“车晚”,邀请到李宇春、李荣浩等实力或偶像明星,获取了巨大曝光。当晚易车第一次加入“车晚”舞台对垒,联合浙江卫视举办名为“超级818汽车狂欢夜”的汽车界“春晚”,邀请到周杰伦、蔡徐坤、沈腾等诸多明星参与, CSM63城收视率两家都是2点多;全网热搜两家都高达200多个。能反映出大众关注度的微信指数方面,818期间易车数据全面超过懂车帝与汽车之家。

最后,企业的一切问题都可以归结到人。

今年1月,汽车之家原董事长兼CEO陆敏“荣休”,由原平安财险副总经理龙泉接任;5月联席总裁张京宇因个人原因离职;7月首席财务官邹钧通知公司其因个人其他原因拟辞任,核心高管变化如此频繁,在互联网行业着实罕见。易车则更加稳定,比如CEO张序安在2006年就加入了易车,先后担任财务副总裁、CFO、总裁等职位,自2018年1月起担任易车董事及首席执行官,这一过程让其对易车核心策略及营运有更加深入的理解,从经历来看,其身上担着易车创始人的角色。

相对空降的职业经理人来说,企业创始人在企业转型过程中的决心、魄力、远见和执行都会截然不同。

Andreessen Horowitz 创始合伙人 Ben Horowitz在《伟大创始人应该具备的三大特质》中指出:“职业经理人在如何最大化利润及降低运营成本方面是专家,但在寻找和发现新产品周期时,他们不擅长。创始人让一个创始人学会最大化产品周期,要比让一个职业经理人学会如何发现新的产品周期容易得多。”

职业经理人会对履职周期负责,往往会更加关注短期结果,如财务数据,短期指标,公司股价等等。还有,在公司要进行改革时,职业经理人遇到的阻力也会比创始人大。从结果来看,汽车之家转型确实没易车顺利。

当然,汽车之家上一任董事长兼CEO陆敏在带领汽车之家的几年内,还是取得了有目共睹的成绩的。2016年,陆敏刚被调任至汽车之家时,其就迅速提出了“4+1”战略——建设车媒体、车电商、车金融、车生活四个圈,汽车之家也随之进入了2.0时代。2018年,汽车之家又进行了战略升级,提出了以AI、大数据、云为核心的3.0“智能汽车生态圈”战略,推出广告、线索、数据、金融、交易五大盈利模式。在其带领下,汽车之家股价也一路攀升,直到2020年。今天汽车之家亟待大刀阔斧的转型,新任管理层会带领汽车之家走向何方,依然有待时间给出答案。

写在最后:

互联网“只见新人笑,不见旧人哭”,更新换代周期特别快。今天行业环境波诡云谲,企业更要与时俱进,拥抱变化,否则被边缘化就难以避免。成功转型的易车、转型遇阻的汽车之家就是生动的写照。新媒体与智能汽车双重浪潮下,汽车互联网迎来前所未有的战略机遇,易车与汽车之家正处在最好的时代与最坏的时代,转型成功则生,转型失败则落。

诺基亚曾经是功能机时代的手机霸主,然而后来在智能手机行业浪潮下,却日渐没落,最后落得被微软收购的命运,诺基亚手机也已销声匿迹。据说当诺基亚CEO约玛·奥利拉在记者招待会上公布同意微软收购时,最后说的一句话是:“我们并没有做错什么,但不知为什么,我们输了。”说完,连同他在内的几十名诺基亚高管不禁落泪。有时候企业的失败,或许真的不是企业做错了什么,而是因为有些该做的事情没做好。

马化腾说,“没有人保证一个东西是永久不变的,因为人性就是要更新,即使你什么错都没有,就错在你太老了。”不知道,汽车之家与易车看到这句话有何感受?

本文来自微信公众号 “罗超频道”(ID:luochaotmt),作者:罗超频道,36氪经授权发布。

SEO搜索引擎优化相关的软件

Majestic

- 4.4

(40)咨询产品免费试用Semrush

- 4.2

(40)咨询产品免费试用百度统计

- 3.5

(34)咨询产品免费试用

行业专家共同推荐的软件

水滴互动B2B-SEO获客优化工具

- 4.0

(13)咨询产品免费试用企优托

- 4.5

(2)咨询产品免费试用曼朗-搜索引擎优化

- 4.0

(7)咨询产品免费试用

限时免费的SEO搜索引擎优化软件

Ahrefs

- 3.9

(40)咨询产品免费试用Similarweb

- 4.0

(40)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用