终过聆讯的大唐地产,中小房企赴港IPO的荆棘之路

编者按:本文来自每日经济新闻,每经记者 吴抒颖,36氪经授权发布。

正当市场观点普遍认为中小房企IPO会继续胶着时,大唐地产,这家屡屡冲关失败的房企却冷不丁地通过了港交所的聆讯。

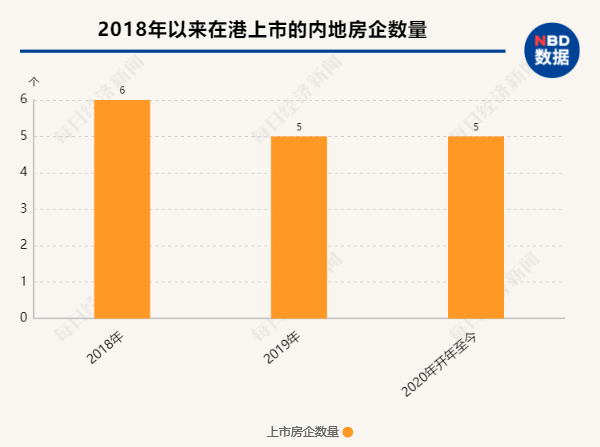

在大唐地产之前,今年已有金辉、祥生、上坤等5家房企抢先一步登陆资本市场。尽管看似是一个窗口期,但依然有多家房企被阻拦在IPO的大门外。

《每日经济新闻》记者注意到,这一轮房企上市潮与之前的有所不同,多数中小房企是为了“续命”而非扩张。当房企的融资环境不景气,IPO是它们仅剩的获取资金的渠道,这一线生机,必须好好抓住。但通关之路,必然遍布荆棘。

中小房企IPO闯关难

尽管近年来房企赴港IPO的通过率有所提高,但今年以来在港交所IPO的房企中,多次交表其实是“常态化”操作。

值得一提的是,昨日(11月25日)港交所披露通过聆讯的大唐地产是三战IPO历时12年。早在2008年前后便已经传出赴港股上市计划的大唐地产,时隔10年后的2019年12月才首次向港交所递交招股书,但于今年5月28日失效;时隔三天后的5月31日,大唐地产再次向港交所递交了招股书,终获通过。

此外,今年已成功上市的5家房企中,汇景、上坤、港龙和金辉都是二次交表通过聆讯,仅有祥生是一次交表并顺利登陆资本市场,祥生也是最后一家上市的30强房企,这或许为它加分不少。11月19日通过港交所聆讯的领地集团,同样经历过两次交表。

据贝壳研究院数据,截至今年11月24日,目前仍在排队赴港上市的房企尚有8家(含招股书已过期),其中有多家企业都是经过二次递表尚未完成IPO。如三巽控股,今年10月27日已是第三次向港交所提交招股书。

纵观近期意图IPO的房企,较为鲜明的特点是:销售规模小、资金压力大,如果按照新近对房企的规束“三道红线”(剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1倍)来衡量,多数房企也不在安全范围内。

这或许是更多房企还在资本市场门外踟蹰的原因。“资质好的,早就上了,上得晚的或多或少存在这样或那样的问题,典型特征是规模相对较小,规模是近几年才成长起来的。”明源地产首席研究员艾振强告诉《每日经济新闻》记者。

“一般能上市的房企要有一定的土地储备,例如至少按照目前的开发规模来说土地储备要够2~3年。如果一直上市不成功,可能因为为了上市而购买较多的土地储备,但是钱又没有融到,导致资金链条紧绷。”香港汇生国际融资有限公司CEO黄立冲表示。

李诚是一家中小房企的中层管理者,他所在的房企目前也正在IPO的过程中,他对未来的房企IPO也持较为悲观的态度。

李诚告诉《每日经济新闻》记者,由于财务数据以及经营数据的问题,目前仍在排队的房企主要是集中在行业排名30~60之间,个别的更靠后。

“这些企业面临的问题都类似,就是融资成本大,销售数据也不大好看,甚至是‘三条红线’全踩了,因此难免会在数据上注水,交易所就会非常小心谨慎的,未来上市窗口还可能会越来越窄。”李诚续称。

IPO不成的N种结果

描摹完这一批赴港IPO房企的镜像,资本市场对他们采取谨慎的态度也能够理解。

但如果融资渠道没有办法打通,这些房企的宿命会是什么?

“这些企业着急上市,主要也是为了募集资金,如果一直不成功,则可能因为资金、规模而进入更坏的循环,从而面临掉队的压力。”李诚认为。

这是不争的事实。中小房企获取资金的渠道远不如大房企丰富,尤其受到近两年不少中小房企债券违约的影响,金融机构会更谨慎地对待他们。

一位龙头央企的人士告诉《每日经济新闻》记者,“三条红线”之后,充足的优质粮草和稳健的财务表现,能够引导评级机构和投资者给予积极评价,有利于公司的长期可持续发展。

上述央企人士指出,“更低的(融资)成本意味着更多的选择机会和发展空间,公司抵御风险的能力将更强,优质土地的获取将更有比较优势。”

但这些优势,中小房企并不能够享有。IPO之外,他们通常只有高息发债或者信托融资的筹钱路径,但这有如“饮鸩止渴”,在行业普遍利润率下滑的情景下,房企更可能被拖入深渊。

因此,如果IPO一直停滞不前,对这些中小房企的打击将会渗透到方方面面。

艾振强则向记者分析指出,“上市需要做很多工作,也要付出不少成本,如果没成功,显性的损失就是为上市准备付出的成本,潜在的损失就是打击内部士气,资本市场对其产生负面评价以及融资更不易。”

是故,这最后的打开融资大门的机会是不容有失的。为了能够最终拿到通往资本市场的金钥匙,所有排队的房企都在默默地努力中。

“目前我们主要做的工作就是,在融资方面更加优化,以及严控项目的违规情况,控制整体的成本。”作为一家小型房企总部管理层的林旭告诉记者,他所在的房企也在正排队IPO的过程中。

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

百度精算

- 4.4

(2)咨询产品免费试用码上游

- 3.8

(5)咨询产品免费试用foxmail

- 0.0

(0)咨询产品免费试用OUTLOOK

- 4.3

(11)咨询产品免费试用新浪邮箱

- 3.3

(7)咨询产品免费试用Adobe Analytics

- 3.9

(47)咨询产品免费试用