宝龙地产三道红线翻绿疑云 使用“化妆品”的结果?

编者按:本文来自微信公众号“和讯房产”(ID:hexunhouse),作者:王梓京,36氪经授权发布。

3月,年报季大幕伊始,各大上市房企紧锣密鼓的准备业绩报告相关事宜。与往年一样,港股上市公司宝龙地产(1238.HK)率先公布2020年度业绩,于3月3日早间发布2020年度业绩。

据宝龙地产公告显示,公司2020年取得了不俗的成绩,各大指标得到提升,“三条红线”皆绿。在2020年火热势头支撑下,宝龙地产决定乘胜追击,立下了2021年1050亿元的销售目标,立志要实现超28%的同比增幅,向千亿俱乐部发起冲刺。未来,宝龙地产将奉行高增长高利润的增长模式,成为行业增速下滑、利润空间压缩下的特殊存在。

据和讯房产了解,在优秀的成绩单背后,有宝龙地产实力的体现,同时也隐现超高财务技巧的痕迹。

业绩亮眼 2021年冲刺千亿规模

从宝龙地产发布的公告显示,2020年该公司实现公司收入约354.94亿元,同比上升约36.3%; 利润约为人民币88.15亿元,同比上升约46.5%。 公司拥有人应占利润约为人民币60.93亿元,同比上升约50.8%。

收入和利润的增长主要源自过去几年宝龙地产销售金额的增长,同时,2020年公司实现合约销售金额815.51亿元,同比增加约35.1%,保持在行业较高水平。

据业绩会现场宝龙地产管理层透露,2021年宝龙地产的合约销售目标至人民币1050亿元,目标增速超28%,在当前房地产行业调控收紧之下,该目标增速处于行业较高水平。

对于该目标的提出,宝龙地产管理层在业绩会上表示,对该目标非常有信心,并表示不需要新项目就能支撑千亿目标的实现。

资料显示,目前宝龙地产拥有的优质土地储备总建筑面积约为3650万平方米,其中,正在开发建设中的物业约为2430万平方米,持作未来发展物业约为1220万平方米。土地储备约70%分布于长三角地区。

同时,2021年保利地产拥有总可售货值1703亿元,一线城市5.6%,新一线25.2%,二线53.2%,三四线16.0%,上半年和下半年的推货比例约为4:6。

需要注意的是,宝龙地产的毛利率水平出现轻微下滑, 2020年毛利率为36.1%,较2019年同期下降约0.3个百分点。按照宝龙地产管理层的规划,未来公司将践行高增长高利润的增长模式,在行业利润空间压缩之际,对于宝龙地产而言提出了一定的考验。

三道红线翻绿疑云 少数股东权益突增141%

作为第一家发布业绩的内房,宝龙地产业绩备受行业关注,“三道红线”集体翻绿,成为宝龙地产财务方面的一大亮点。

数据显示,2020年宝龙地产净负债率73.9%,总资产负债率(扣除预收款)69.9%,现金比短债1.226,全部在监管的绿色档内,但均距离红线要求差距甚小。

半年时间,宝龙地产三道红线均翻绿,除了公司业绩增长带来的财务指标的改善,同时还体现了其高超的财务技巧。

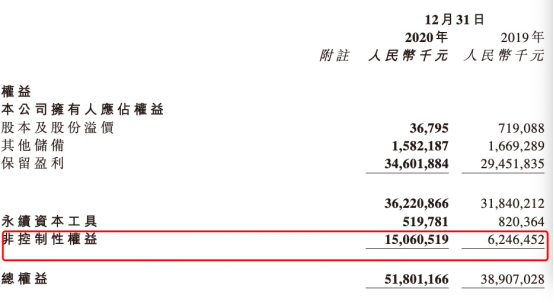

宝龙地产公告显示,2020年年底,宝龙地产的非控制性权益大幅增长140%高达150.6亿元,数据变动较大。

2017年至2019年,宝龙地产的非控制性权益分别为24.15亿元、39.65亿元以及62.64亿元,同比增幅分别为51.7%、64.2%以及57.5%,保持稳定增长。

和讯房产翻阅宝龙地产2020年中期报告发现,2020年年中,其非控制性权益约为77亿元,同比增长23%。

这就意味着,宝龙地产在2020年下半年,少数股东权益一改往常的增长态势,从77亿元突增至150.6亿元,半年时间翻倍。而2020年下半年正是“三道红线”监管政策出台的时间。

同时,据宝龙地产披露数据显示,截至2020年年底,该公司的有息负债同比增长约为20.1%,增幅超过监管要求的15%。

有息负债增加其中一方面是因为宝龙地产拿地支出增加,数据显示,2020年全年宝龙地产权益土地款约为333亿,其中上半年为89亿元。同时,据宝龙地产披露的数据显示,2020年公司新增土储的权益占比约为66%,2020年中期数据显示,其上半年新增土储的权益占比约为61%。2020年下半年宝龙地产新增土储权益占比实现增长。

据克尔瑞数据显示,宝龙地产2019年及2020年权益销售占比整体保持在75%的稳定水平。根据房地产销售结转滞后性的行业情况,销售权益占比的变化并不足以支撑其少数股东权益的大幅增长。

关于有息负债规模的快速增长以及少数股东权益的暴增,宝龙地产管理层在业绩会上解释称,首先是因为公司合约销售和利润的增长所致,再次是因为小股东增资64亿元,小股东利润增加了27亿元,同时联合营分利和收购小股东也会增加少数股东权益。

宝龙地产通过小股东权益的增加,增厚资产,在有息负债规模增长的情况下实现了负债率的下降,通过财务技巧的运作,成功让三条红线翻绿,但这是以让渡利润的方式实现的。

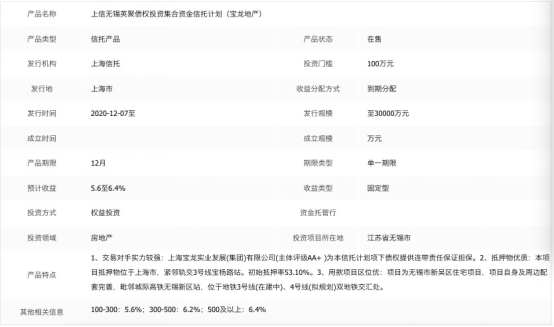

同时,数据显示,截至2020年年底,宝龙地产665.67亿债务中信托占比为1.7%。和讯房产查询资料获悉,宝龙地产于2020年12月7日发行了一个信托产品,用以投资无锡英聚房地产有限公司旗下的无锡一项目,该信托产品的投资方式为权益投资。

据了解,信托产品因为操作灵活,存在操作负债的空间,也是过往房地产公司隐匿负债的途径之一。在房地产降负债的大背景下,监管层明确对信托融资进行监管,降低信托通道业务规模,从供需两端对房地产信托融资规模进行压降。

业内人士分析认为,在此大背景下,宝龙地产发行信托产品,或许是多元化融资的需求,但也有存在隐藏负债的可能。

上述人士表示,在控负债的监管要求下,通过合作以及股权结构调整来粉饰财报,或将成为房企“降”负债的一大方法,但这并不是最优选择,通过销售和利润的增长,增厚权益以及资产的方式对于企业来说更具有价值。

行业专家共同推荐的软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

小码短链接

- 4.7

(2)咨询产品免费试用闪速短网址

- 4.3

(3)咨询产品免费试用草料二维码

- 4.3

(18)咨询产品免费试用广大大

- 4.7

(29)咨询产品免费试用trackingio

- 4.2

(2)咨询产品免费试用二维斑马

- 4.6

(2)咨询产品免费试用