宽货币催生高购房杠杆,紧政策夯牢行业基石

编者按:本文来自微信公众号“贝壳研究院”(ID:beikeyanjiuyuan),作者:数据研究部,36氪经授权发布。

核心观点

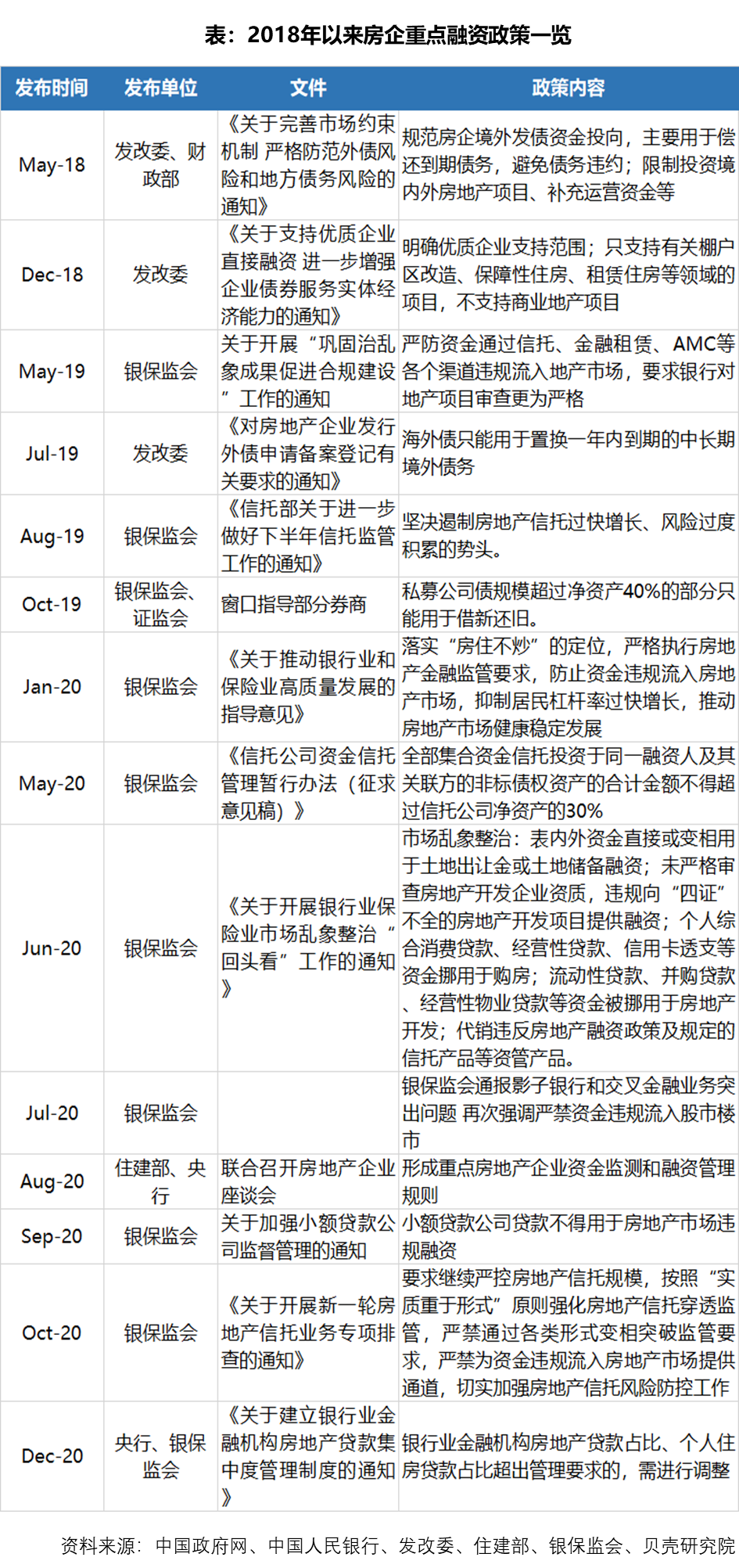

1.2020年的房地产金融环境肩负了疫情期间稳增长的重任,也经历了疫情常态化后防风险的考量。在“三道红线”、房地产贷款集中度管理等房地产金融审慎管理的制度框架下,预计2021年房地产金融环境易紧难松。

2.2020年居民购房杠杆继续加码,平均贷款成数为57.1%,较2019年56.7%的贷款成数略有上扬,城市间分化明显。贷款成数最高的前三城是临沂、中山、开封,2020年平均贷款成数均在65%以上。贷款成数最低的三城是北京、上海、天津,2020年平均贷款成数分别为36%、39%和48%。

3. 2020年宽松的房地产金融环境一定程度上支持了房价的上扬。以贝壳百城二手房价格指数来看,与2020年1月相比,2020年12月,百城二手房价格指数上涨的城市有52个,占比过半。

4.贷款集中度制度的出台对银行有一定影响,2021年1月,广州、东莞、合肥等多地已经出现银行额度收紧,放款周期延长等房贷收紧政策,部分银行停止接收新的购房贷款单,预计该状态将持续较长时间,在此背景下,2021年居民购房杠杆回落是大概率事件。

01 宏观经济与货币政策环境

2020年全球经济经历了二战以后和平时期最深的衰退。2020年中国国内生产总值达到101.60万亿元,同比增长2.3%。按季度看,季度GDP同比增速分别为-6.8%、3.2%、4.9%和6.5%,GDP增速呈现逐季反弹态势。2020年经济复苏的主要动力为房地产投资、基建投资与出口。2020年1-2月,制造业投资、基础设施投资、房地产投资的累计同比增速分别下降至-31.5%、-30.3%与-18.1%。截至2020年12月,上述三大投资的累计同比增速分别恢复至-2.2%、0.90%与5.0%。可以看出,房地产投资增速的复苏显著领先于基建投资与制造业投资。房地产投资的复苏与今年上半年宽松的货币环境关系密切,尤其是开发商融资环境的改善和居民房贷利率的走低。

2020年货币政策总体先松后紧,4月份之前的货币政策以应对疫情为主,总体宽松,5月份之后的货币政策与之前有显著差异。具体来看,2020年1月-4月,央行有三次降准,两次LPR下调以及多次大规模公开市场操作。到5月份,短期银行间拆借利率和长期无风险债券利率均显著反弹。2020年5月7日,10年期国债收益率为2.61%,到10月9日,收益率上升至3.21%,之后一直在3.20%-3.35%区间波动,到12月31日,10年期国债收益率为3.22%。与此同时,2020年第一、二、三、四季度,新增社会融资规模分别为11.1万亿、9.8万亿、8.7万亿及5.2万亿元,呈现逐季递减的特征。疫情防控常态化加之经济开始复苏,货币政策开始边际收紧,主要是为了防范过于宽松的货币政策可能引发的股市和楼市泡沫。

02 房地产供需两端的金融环境

(一)先松后紧的房企端金融环境

为应对疫情影响,政府实行了非常宽松的财政货币政策,在此基础上,地方政府也纷纷出台纾困政策,包括延期缴纳土地出让金、调整土地出让竞买保证金比例、放宽预售资金监管、加大税费支持、加大信贷支持等。在此宽松政策的助力下,经济快速复苏,其中房地产投资和基建投资贡献了很大力量。2020年1-2月,房地产投资累计同比增速下降至-18.1%。到四季度,房地产投资的累计同比增速恢复至5%,高于基建投资与制造业投资同比增速。

随着疫情逐步得到控制,经济迅速恢复,房企融资环境逐步恢复至偏紧的常态化区间。2018年开始,监管部门对房企发债用途、地产非标融资规模出台各种限制政策,整个地产行业融资环境趋紧。2020年8月的三道红线新规强化了行业稳定的金融政策预期。正如2020年9月14日,中国人民银行副行长、国家外汇管理局局长潘功胜在国务院新闻办公室政策吹风会上表示,“央行和住建部会同相关部门,在前期广泛征求意见的基础上,经过近两年时间酝酿,近期出台了重点房地产企业资金监测和融资管理规则。这个规则是房地产市场长效机制建设的重要内容,也是房地产金融审慎管理制度的重要组成部分。”

2020年10月30日,银保监会发布通知要求各地银保监局强化地产信托穿透监管,严禁为资金违规流入房地产市场提供通道,并要求各银保监局于2020年11月30日前将排查情况上报,进一步收紧房地产信托融资渠道。据中国信托业协会统计,2020上半年新增信托项目投向房地产的累计金额同比下滑32%。2020前三季度房地产信托净偿还3262亿元,上年同期为净融资939亿元,处在十年来的最差水平。

2020年12月31日,为贯彻落实实施好房地产金融审慎管理的要求,推动金融供给侧结构性改革,提高我国金融体系的韧性和稳健性,促进房地产市场平稳健康发展,人民银行、银保监会联合发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(以下简称《通知》),建立银行业金融机构房地产贷款集中度管理制度。《通知》规定,2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。房地产贷款占比、个人住房贷款占比的业务调整过渡期分别设置。该文件对房地产贷款集中度管理进行规范,旨在深化房地产融资调控机制。此政策出台以后,2021年1月各地银行开始做出调整,收紧银行信贷额度,预计2021年起,叠加三道红线的要求,部分房企将面临更大压力。

与中央政策一脉相承,2020年下半年开始,地方房地产主管部门纷纷出台加强预售资金监管的政策。据不完全统计,2020年共25个省市出台加强预售资金监管的相关政策。从时间上看,政策基本集中于下半年,11月以后政策出台密度明显加强。政策内容主要集中于四个方面:一是,要求开发商开设商品房预售资金监管专用账户;二是,要求开发商与监管机构、监管银行签订预售资金监管协议;三是,对信用资质不同的开发商实行差别化资金监管额度;四是,在预售资金使用上,按照工程进度支取相应比例的资金。

从预售资金的留存比例看,不同城市在取得预售许可证、建设层数、主体结构封顶、竣工验收、交付使用等不同节点的设置不同。总体来看,成都、福州、昆明、潍坊的监管力度较大,以主体结构封顶为节点看,预售资金留存比例要求分别为50%、40%、30%、30%。佛山、长沙、桂林的监管力度相对较低,以结构封顶为节点看,预售资金留存比例要求分别为5%、8%和10%。

(二)先松后稳的居民端金融环境

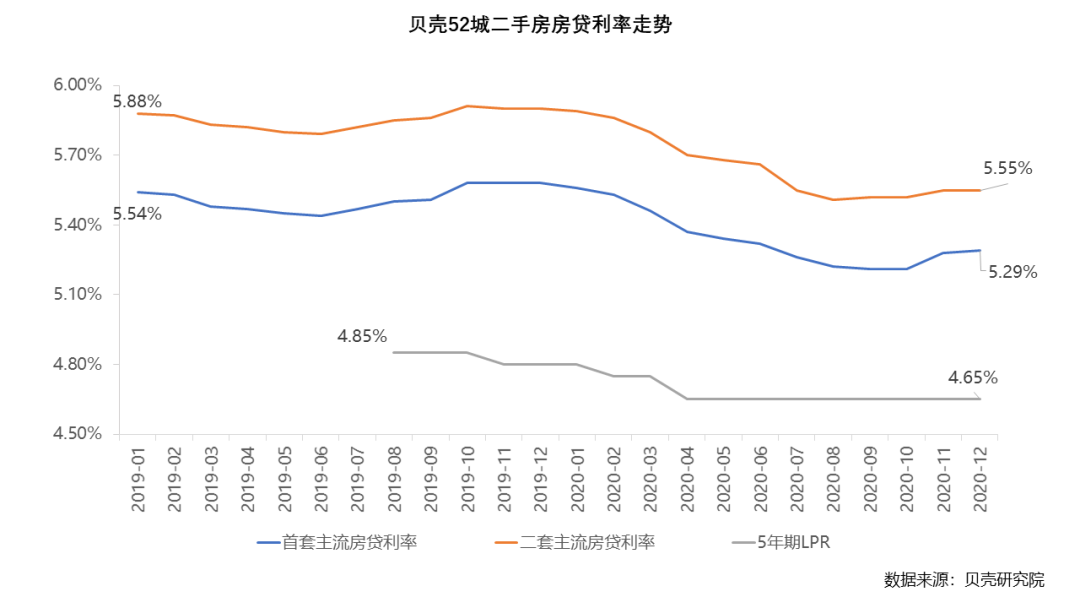

与5月份以后收紧的货币政策不同,居民端的房贷利率持续走低至7月份,到8月以后逐步趋稳,年底又有边际收紧迹象。基于贝壳52城二手房真实成交场景,我们跟踪到其房贷利率走势,可以看到2020年以来银行对房地产需求端的信贷支持较大,四季度以前信贷环境持续宽松,到四季度以后信贷环境略有收紧,总体来看全年保持了先松后稳的走势。

尽管5年期LPR自4月份以来保持在4.65%的位置未变,但银行端实际操作中,对个人房贷给予了更长周期的宽松支持。首套房贷主流利率从年初的5.56%下降到12月份的5.29%,降低27个BP;二套房贷主流利率从年初的5.89%下降到12月份的5.55%,降低34个BP。

03 房地产金融环境的影响

(一)热点城市房价走高

理论上,信贷扩张可通过三个渠道导致房价上涨:第一,从需求端来看,信贷扩张使居民更容易获得按揭贷款且成本较低,这会刺激居民的有效住房需求,带动房价上涨。第二,从供给端来看,信贷扩张通常伴随着宽松的货币环境,企业融资成本降低,资金宽裕,投资增加,基于房价不断上涨的预期,信贷投放更加倾向于房地产企业和部门,不管资金是直接流向房地产企业,还是以各种通道业务形式最终流入房地产部门,地产投资加大都会带来房地产市场的火爆,进而推动房价上涨。第三,从预期的角度讲,居民预期银行信贷持续宽松,可能带来通胀上升,而房地产是良好的抗通胀投资品,从而引起需求的提升和价格的上涨。正如《动物精神》里所指出的,“随着房价上涨越来越快,房价会持续上涨的大众认知会被强化,投资机会空前之好的感觉也会进入大众认知。这种反馈与观念、事实的传播互相作用,进一步强化了房价持续上涨的信念。”投资者的心理预期与羊群效应在推动房价上涨和信贷扩张方面发挥了不可忽视的作用。

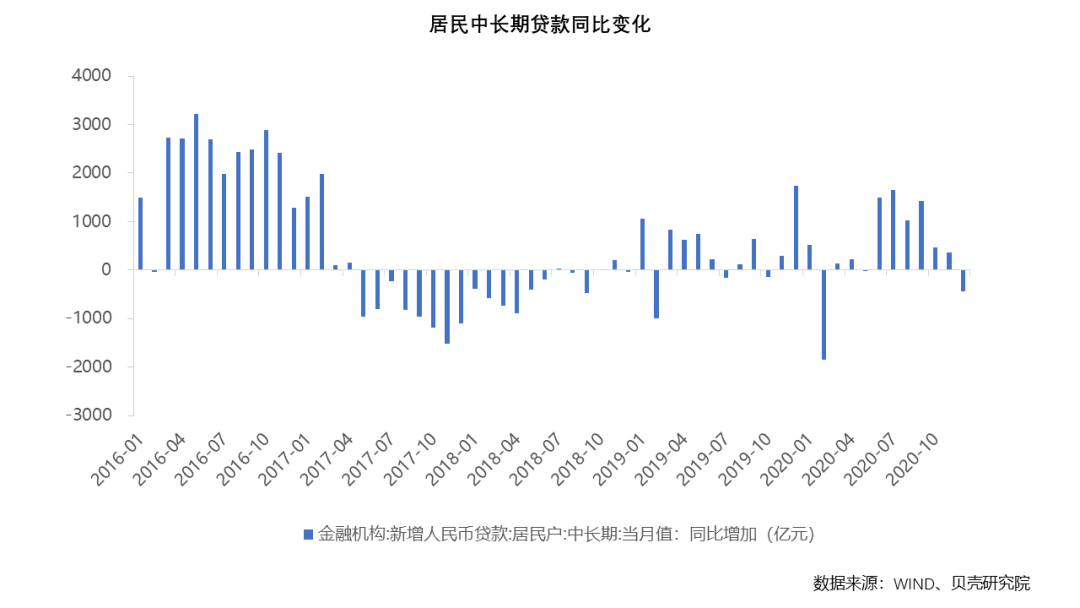

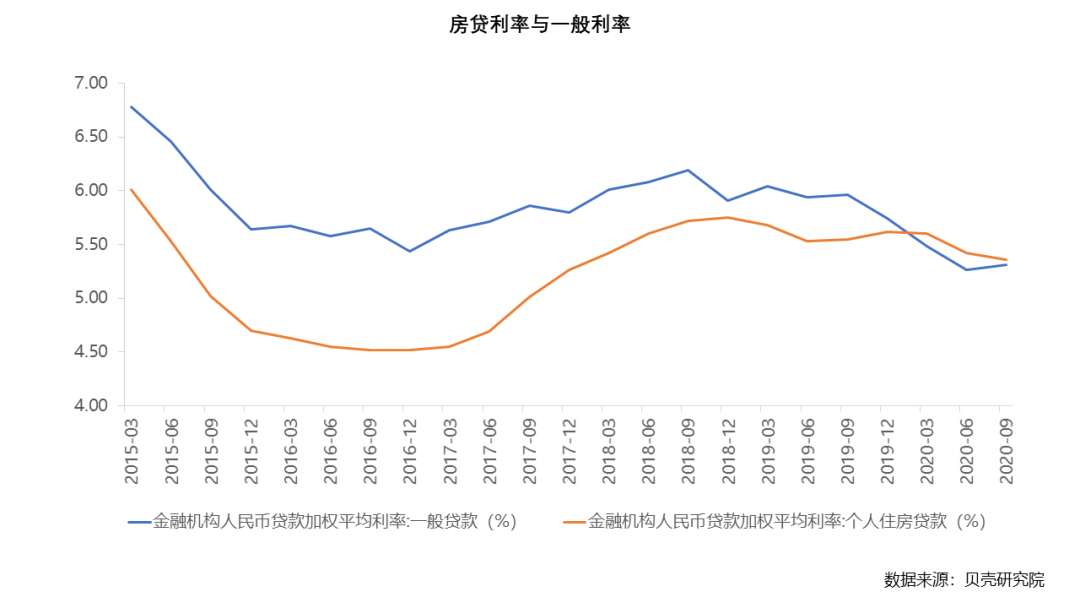

实际上,在低房贷利率和宽松的金融环境下,今年以来居民购房需求不断释放。6-9月份居民中长期贷款单月同比增加值均保持在1000亿以上,随着货币环境逐步回归常态化,10月份以来居民中长期贷款增长趋势逐步收敛。另一方面,2020年一季度起,房贷利率高于一般贷款利率,这在过去十几年不曾有过,商业银行基于盈利的目的会将信贷资源更多地向房地产领域倾斜,这从另一方面也支持了房贷的高增。到2020年9月,在货币政策边际收紧的环境下,一般贷款利率与房贷利率的利差缩小,两者逐步趋同。

2020年对居民端宽松的信贷支持一定程度上支持了房价的上扬。以贝壳百城二手房价格指数来看,与2020年1月相比,2020年12月,百城二手房价格指数上涨的城市有52个,占比过半。

随着经济的复苏,房地产对经济的拉动作用逐步显现的同时,房地产市场的风险也同样引起监管层关注。在此背景下,2020年7月-12月,共有16城在需求端加码了调控政策。与此同时,针对房企端的三道红线也强化了行业稳定的金融政策预期。到四季度,防范风险的考量逐步加大。12月2日,郭树清在《完善现代金融监管体系》中指出,坚决抑制房地产泡沫,目前我国房地产相关贷款占银行业贷款的39%,还有大量债券、股本、信托等资金进入房地产行业。房地产是现阶段我国金融风险方面最大的“灰犀牛”。12月11日,中央政治局会议再次提到“促进房地产市场平稳健康发展”,可以看出政府对我国房地产市场的期望值即是“平稳健康发展”。预计随着货币政策回归常态,房地产金融环境难以继续宽松,加之调控政策的常态化和持续化,未来房地产市场会更为稳健。

(二)居民购房杠杆攀升

1. 52城购房杠杆率稳中有升,商贷杠杆年底继续加码

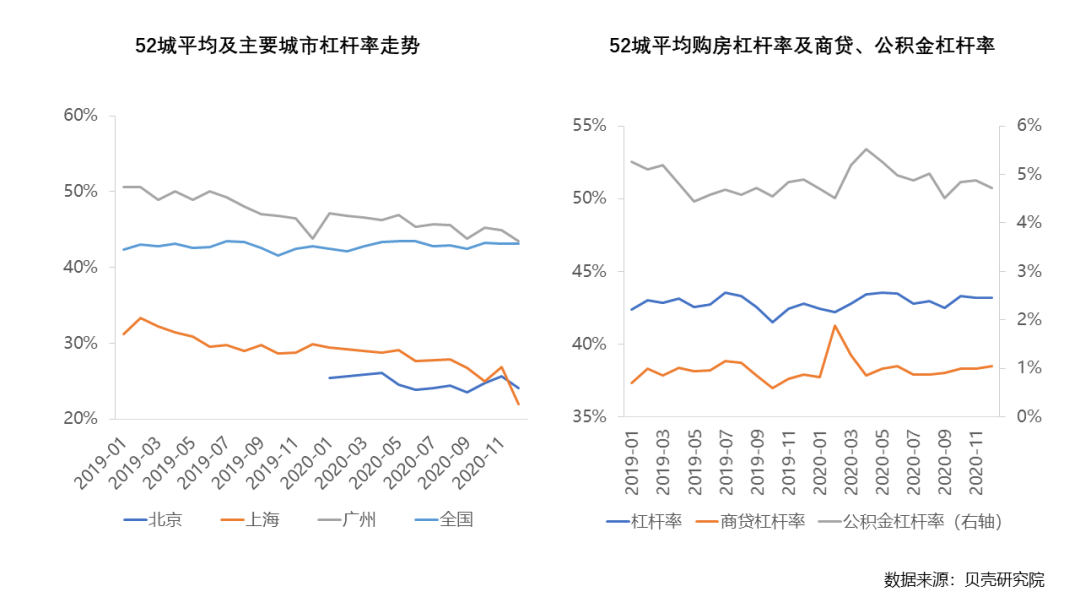

我们定义月度购房杠杆率为月度购房客户房屋贷款金额与月度房屋总成交金额的比值。2020年贝壳重点52城平均购房杠杆率为42.9%,较2019年42.7%的杠杆率略有上升。就一线城市来看,北京、上海购房杠杆率远低于52城平均水平,广州购房杠杆率高于52城平均值。2020年12月,上海购房杠杆率为22%,为52城最低水平,北京次之,12月杠杆率24.1%,广州杠杆率最高,为43.35%。

分商贷和公积金来看,2020年12月,52城商贷杠杆率为38.47%,为下半年以来最高水平。12月公积金杠杆率为4.72%,较前两月明显下降,这主要是由于临近年底,公积金放款时效、放款额度均有所收紧。

2.52城贷款成数低于六成,区域分化明显

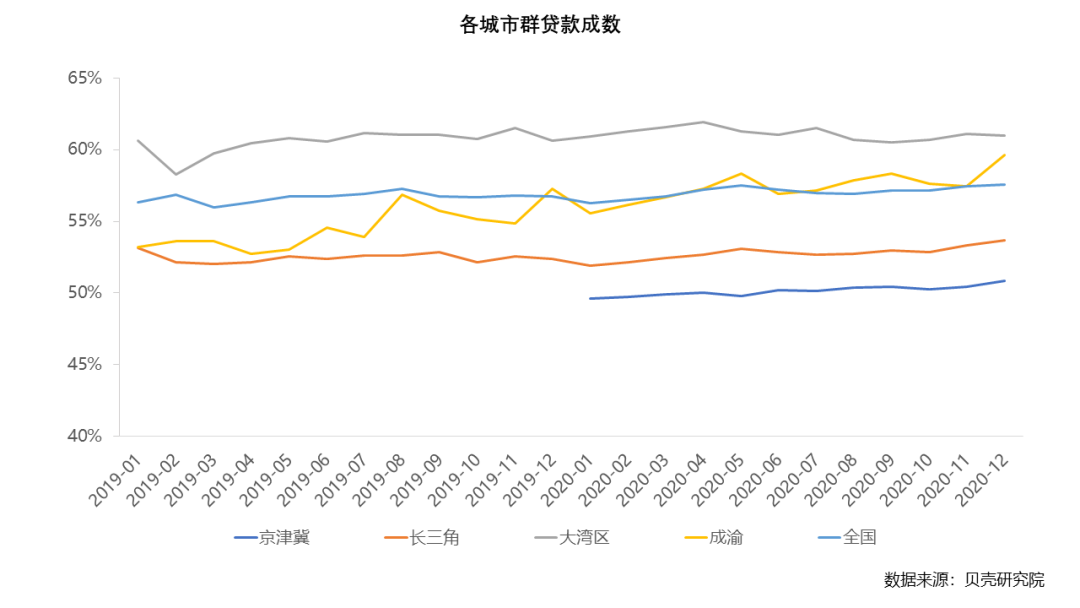

贷款成数为使用按揭贷款的购房客户贷款额与其房屋成交额的比值。从贝壳重点52城看,2020年平均贷款成数为57.05%,较2019年56.67%的贷款成数略有上升,但城市间分化明显。

具体来看,贷款成数最高的前三城是临沂、中山、开封,2020年平均贷款成数分别为70.74%、69.13%和68.97%。最低的三城是北京、上海、天津,2020年平均贷款成数分别为36.23%、39.05%和48.32%。可以看出,尽管各地方房地产监管部门普遍要求首套房首付比例最低三成,二套房首付比例最低四成,但从居民实际购房来看,三四线等房价较低的城市,贷款额度会与最低首付要求对应,一线及强二线等房价较高的城市,首付比例会更高。主要原因有三点:一是,基于居民收入的考察,银行放贷额度有限,在高房价的城市亦是如此,因此贷款成数相对较低;二是,在高房价的城市,贷款成数越高意味着月度还贷压力较大,居民基于房贷收入比的考虑,会更倾向于使用较多的自有资金,首付比例相对较高。三是,像北京、上海这种城市,二手房房龄普遍偏老,贷款年限和贷款额度都受到限制,使得这些城市的贷款成数相对较低。

从城市群来看,大湾区城市群的贷款成数最高,贷款成数在60%附近震荡,2020年走势较2019年有所上升。京津冀城市群的贷款成数最低,2020年平均贷款成数为50.15%。长三角次之,2020年平均贷款成数为52.78%,较2019年52.46%的贷款成数略有上升。

3.全款购房比例略有下滑,大湾区居低位

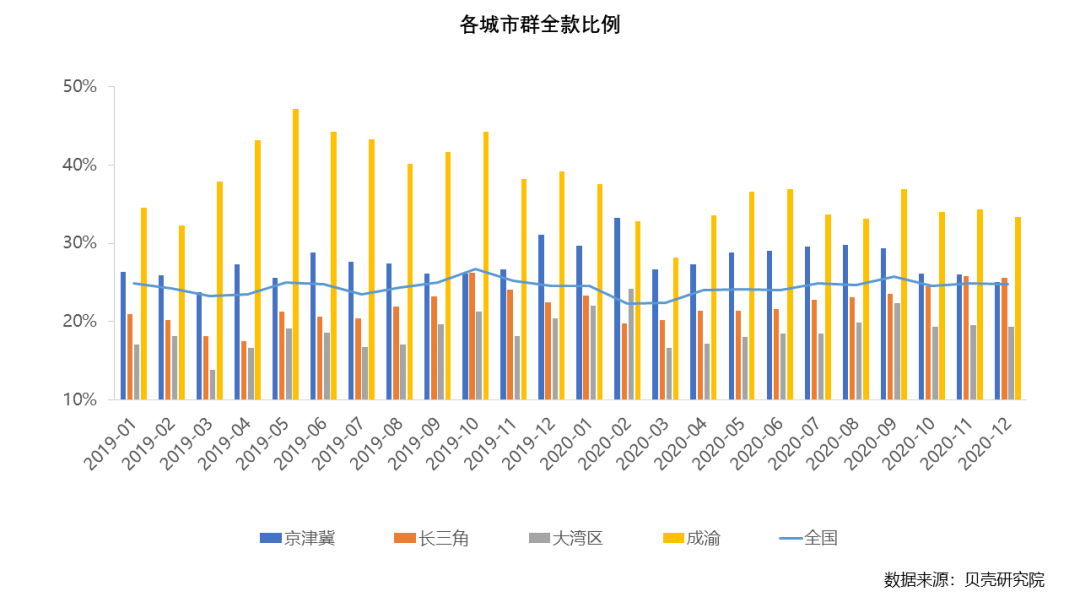

全款比例为购房客户中全款成交的房屋总价与当月房屋成交额的比值。贝壳重点52城2020年平均全款比例为24.24%,较2019年24.58%的全款比例略有下降。

具体来看,全款比例最高的前三城是南充、温州、福州,2020年平均全款比例分别为54.81%、44.14%和39.12%。最低的三城是咸阳、临沂、深圳,2020年平均全款比例分别为11.44%、12.28%和14.09%。

从城市群来看,2020年12月各城市群全款比例较上月均有下滑。整体来看,大湾区城市群的全款比例最低,2020年平均全款比例为19.62%,与其高贷款成数相对应,这可能是由于大湾区城市群经济较为发达,居民更倾向于使用贷款等加杠杆措施。成渝城市群的全款比例最高,2020年平均全款比例为34.27%。京津冀次之,2020年平均全款比例为28.4%,较2019年26.92%的全款比例略有上升。

04 2021年展望

2020年12月召开的中央经济工作会议指出,2021年宏观政策要保持连续性、稳定性、可持续性。要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度,政策操作上要更加精准有效,不急转弯,把握好政策时度效。1月25日,央行货币政策委员会委员马骏表示,股市、部分区域房地产市场的泡沫已经显现,货币政策应适度转向。马骏的此番表态也表明央行对房地产市场价格风险的提示。随着经济逐步修复,货币政策回归正常,预计2021年LPR继续下行的可能性较低,相较于2020年,房贷利率大概率收紧。

在以三道红线和贷款集中度为主体的房地产金融审慎管理框架下,2021年按照规则化、透明化的方向,房企融资环境易紧难松,净融资额大概率下降,其中房地产信托仍将面临强监管。

居民购房杠杆率方面,在LPR进一步下行的概率较低,商业银行惜贷的情况下,居民进一步加杠杆的基础不牢,预计2021年居民购房杠杆率稳中趋降。另外,贷款集中度制度的出台对银行冲击较大,2021年1月份广州、东莞、合肥等多地已经出现银行额度收紧,放款周期延长等房贷收紧政策,部分银行停止接收新的购房贷款单,停贷解决存量贷款问题,预计该状态将持续较长时间,在此背景下,居民购房杠杆回落是大概率事件。

行业专家共同推荐的软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

纬衡协同设计

- 0.0

(0)咨询产品免费试用轻松制单XP系统

- 0.0

(0)咨询产品免费试用啊哈时刻

- 0.0

(0)咨询产品免费试用维睿互动

- 0.0

(0)咨询产品免费试用千米连锁

- 0.0

(0)咨询产品免费试用我签文档

- 3.9

(7)咨询产品免费试用