观点:我认为特斯拉活不过 50 年的 7 个理由

神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

编者按:很多人喜欢特斯拉的车,但是看不懂这家公司,更看不懂特斯拉的股价。作者是特斯拉的车迷,但他认为特斯拉作为一家车企,可能在50年后就不复存在了,以下是他得出这个结论的7个理由。本文译自Medium,作者Jared A. Brock,原文标题为Tesla Is Dead (And Elon Musk Knows It),希望对您有所启发。

我永远不会忘记自己第一次开上特斯拉Model X的情景。有一天,我的制片人租了一辆Model X,当时我们要去见一位电影明星,为我导演的一部电影录旁白。“最好不要把租这个车的费用加到电影预算里,”我抱怨道。

他咧嘴一笑,把特斯拉形状的钥匙扔给我。“这是你的生日礼物。”

我把座位调到最低,把加速调到狂暴模式,然后呼啸着离开了机场。这是我一生中最令人兴奋的旅行之一,几乎和我小时候在收费公路上开150英里每小时、不挂牌照、不买保险一样有趣。

驾驶特斯拉X是一种纯粹的乐趣,但这并不意味着特斯拉公司(Tesla Inc.)会存活下来。事实上,各种力量正在调整,很容易就能把特斯拉从地图上抹去。以下是特斯拉可能在50年后不复存在的7个原因:

1. 特斯拉不是靠卖车赚钱的

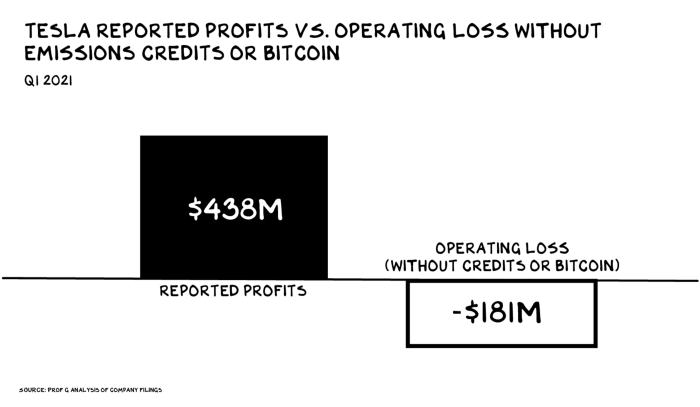

正如斯科特·加洛韦(Scott Galloway)教授最近指出的,如果减去特斯拉来自比特币和排放额度的利润,特斯拉实际上是在赔钱:

“特斯拉公布了会计利润,但在最近一个季度,是排放信用(一项奖励汽车公司制造电动汽车的监管计划)和1.01亿美元的比特币交易利润,让盈利昙花一现。特斯拉上个季度没有生产其两款高档车Model S和Model X中的任何一款。”

在非理性繁荣的巅峰时期,投机者似乎并不担心赔钱,但当股市泡沫破裂、企业信贷紧缩时,真正的投资者将不想参与烧钱的业务。

Image credit: The Martian

特斯拉不需要完全的市场崩溃,就能成为一个亏损的实体:如果全球加密货币庞氏泡沫因更多国家禁止或监管而破裂,或监管机构取消排放额度,特斯拉将再次成为一家亏损的公司。

2. 埃隆•马斯克(Elon Musk)注意力太分散

你必须欣赏埃隆·马斯克的一点是,他有着如饥如渴的好奇心,希望解决人类面临的一些最大挑战。

但作为一家上市公司的首席执行官,这可不是你想要的。

你不会在《周六夜现场》上看到大多数财富500强的首席执行官。当鲍勃·伊格尔掌管迪士尼时,他每天凌晨4点15分起床。苹果公司(Apple)的蒂姆•库克(Tim Cook)凌晨3点45分起床,阅读800封电子邮件。埃隆·马斯克的工作时间也很荒谬,我个人怀疑,理性的股东是否希望所有CEO都能缺觉。但就埃隆来说,这种情况已经蔓延到了太多的项目中,以至于在未来几十年内难以持续下去。

3.埃隆已经开始多元化

你听说过丹·舒尔曼(Dan Schulman)吗?

我也没听过。

他以前在美国运通(AMEX)工作,现在是Paypal的首席执行官。埃隆很擅长早早离开,努力转圈。先是Zip2,然后是Paypal,现在他又开始试探特斯拉:SpaceX、SolarCity、Hyperloop、The Boring Company、Neuralink、BTC and DOGE.

这些公司中有一项发展起来,他辞去特斯拉首席执行官的职位就只是时间问题。

4. 更多的监管正在进行中

埃隆开始“操纵”加密货币市场时又一次让特斯拉成为靶子。永远不要忘记,他差一点就被美国证券交易委员会(SEC)禁止领导一家上市公司。

如果他继续搞这些恶作剧(他需要这样做,以保持股价上涨),政府监管机构和政客重新努力约束他只是时间问题。

5. 特斯拉股票价格可能被严重高估了

特斯拉的股票显然是由缺乏经验的投资者推高的,他们没有对公司的实际长期价值进行尽职调查。

TSLA的实际价值是多少?

首先,我们需要一些背景信息。市盈率被认为是比较一家公司与另一家公司股价的基准比率。该比率的计算方法是用当前股价除以过去12个月的每股收益。如果股价是10美元/股,市盈率是10,这意味着该公司每股盈利为1美元。如果你以每股10美元的价格买进股票,市盈率为20倍,那么你大概需要20年的时间才能实现盈亏平衡。

沃伦•巴菲特(warren Buffett)喜欢购买市盈率在12倍左右的股票。

标准普尔500指数的长期市盈率中值约为15。

尽管有疫情和迫在眉睫的失业危机,标准普尔500指数目前的市盈率约为44倍,几乎是其百年平均水平的三倍。

苹果的市盈率通常低于30倍。

亚马逊(amazon)的市盈率在60倍左右。

特斯拉目前的市盈率超过600倍。

也就是说,每投资625美元才能获得0.99美元的收益。你会购买投资回报率为0.001584%的企业吗?你会收购一家需要600多年才能实现收支平衡的公司吗?

但特斯拉的未来潜力是巨大的!

不,和现在的价格比起来不是。为了与标准普尔的历史平均指数保持一致,并提供合理的实际回报率,特斯拉需要将其创造利润的能力提高40倍。为了提供10%的年回报率,它需要达到其收益的63倍。年收入超过2万亿美元,比世界上收入最多的公司还多4倍。这不会发生的。

客观地说,特斯拉的定价过高,甚至与整个市场泡沫相比也是如此。这是一个双重泡沫。特斯拉目前的市值超过6000亿美元。如果特斯拉的市盈率与亚马逊相同,特斯拉的市值将降至600亿美元。如果你把特斯拉和苹果比较,这是一个公平的比较,这意味着在现实中,特斯拉可能只值区区200亿美元。

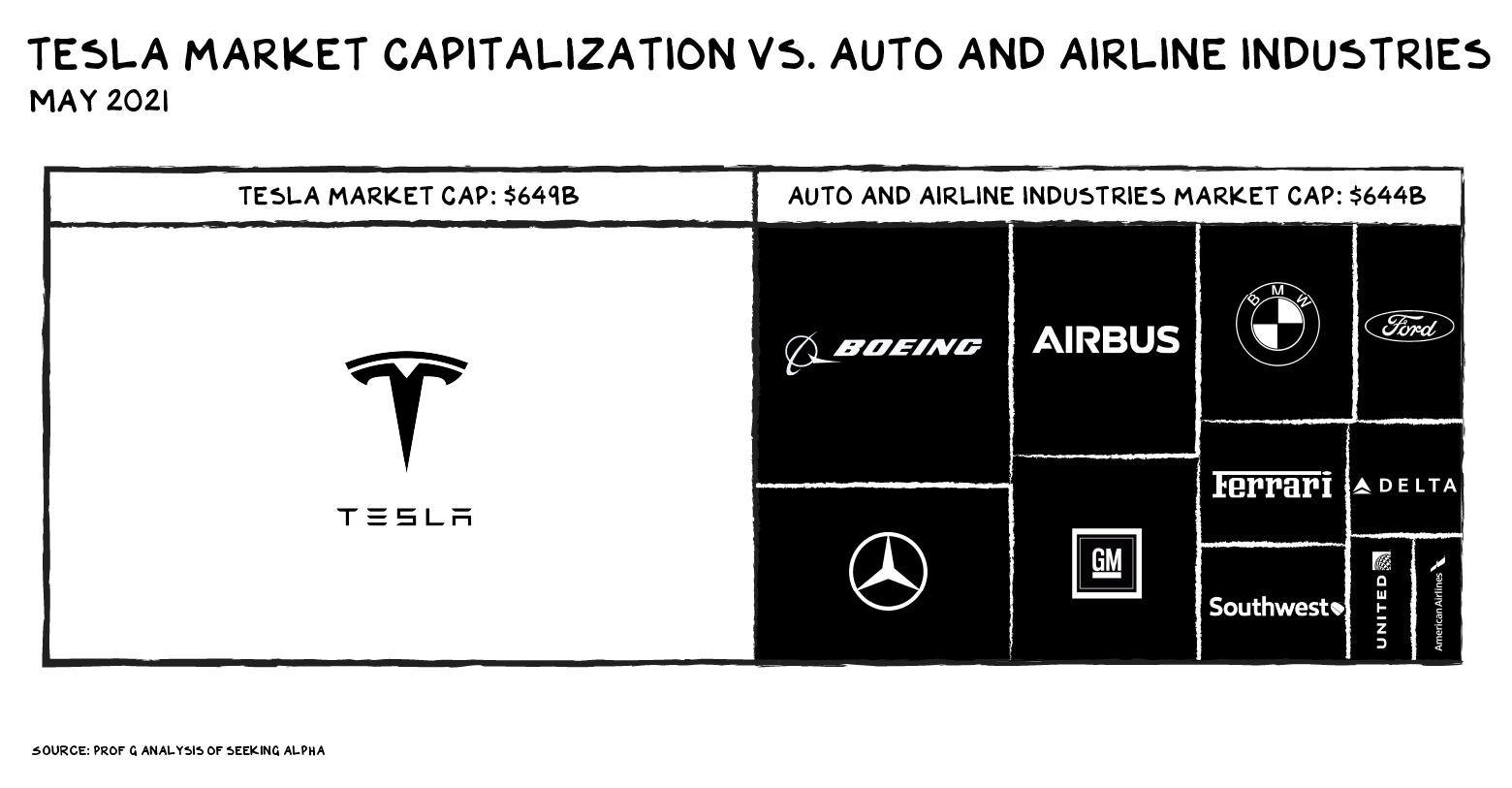

6. 老牌车企将卷土重来

从长远来看,特斯拉的市值目前超过了梅赛德斯、宝马、通用、法拉利和福特,加上所有主要航空公司的总和。

Image credit: The Martian

但特斯拉是否比汽车和航空行业的其他公司拥有更多的客户、更广泛的分销渠道、更好的工程师、更雄厚的财力和更多的政治关系?

绝对不是。他的所有主要竞争对手都拥有更深入的资金池、更广泛的分销网络和更多的客户。马斯克根本没有政治权力,创新差距正在迅速缩小。这就是为什么埃隆一直在寻找新资本,竭尽全力地为股票注资,甚至到了通过分股来操纵人们心理的地步。

毫无疑问,埃隆•马斯克在汽车行业制造了一个“修昔底德陷阱”(Thucydides Trap),但特斯拉真的是能超越斯巴达的雅典吗?

这个问题几乎无关紧要,因为另一家公司或许即将超越特斯拉,把埃隆塞进他自己的修昔底德陷阱:

7. 关注苹果公司的动作

当苹果发布一款电动汽车时,我们要多加关注,我们可以有把握地认为它将在外观和酷度上与特斯拉竞争,而且很可能在价格上击败特斯拉。

当苹果涉足汽车行业时,它很可能轻易戳破特斯拉600倍的市盈率泡沫;

如果特斯拉的市盈率降至苹果公司的30倍,特斯拉的市值就会突然降至200亿美元;

这让它立刻成为了被主流公司收购的时机,不管是苹果、亚马逊(Amazon)、宝马(BMW)、奔驰(Mercedes),甚至是通用汽车(GM)这样的老派公司。别忘了,福特(Ford)曾经收购过捷豹(Jaguar),菲亚特(Fiat)曾经拥有玛莎拉蒂(Maserati)。

如果马斯克不能让特斯拉的股价无限期上涨,那么被收购是不可避免的。

总结

我喜欢特斯拉。我也喜欢埃隆,除了他对市场的操纵。他在汽车制造领域是一个非常重要的人物。我要大声说:埃隆•马斯克是自亨利•福特以来汽车行业最伟大的人。作为一个特立独行的鼓动者,他唤醒了沉睡的巨人,这些巨人愉快地依赖化石燃料燃烧超过一个世纪。有了马斯克,我们会更好。

但是,就像Paypal将继续输给Wise和Stripe这样的公司一样,预计特斯拉也将输给大众(Volkswagen)和苹果,以及接下来出现的创新者。如果事情像我预测的那样发展,那么50年后特斯拉可能根本就不存在了。

译者:Jane

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

山骁科技

- 0.0

(0)咨询产品免费试用网上管家婆

- 0.0

(0)咨询产品免费试用麦汇

- 0.0

(0)咨询产品免费试用小亚通

- 4.5

(1)咨询产品免费试用旺店铺

- 0.0

(0)咨询产品免费试用金蝶管易云

- 0.0

(0)咨询产品免费试用