22张图看中国风投:300亿美元,368家机构,投向哪些风口

编者按:本文来自微信公众号“中金公司财富管理”(ID:cicc_wm),本文内容取自中金公司研究部年8月5日研报《创新中国(2):中国风险投资的发展与启示》,作者是分析员王汉锋(SAC执证编号:S0080513080002)和分析员周昌杰(SAC执证编号:S0080517080005)。

继上期探讨中国企业的研发支出特征后,本篇报告我们继续围绕这一主题考察支持中国新经济和创新企业发展的风险投资。

风险投资(英文:Venture Capital,缩写为 VC)简称风投,主要是指向初创企业提供资金支持并取得该公司股份的一种投资方式。不同数据来源对风投的界定标准和搜集范围不尽相同,这导致它们对不同国家风投活动的统计存在或大或小的差异。

综合考虑这些差异,我们在本篇报告中,对中国、美国风投的分析主要使用清科研究中心和 PitchBook的数据,在国际比较的过程中主要参考Preqin、FactSet、CB Insights等机构的数据,以求尽可能准确、清晰地反映当前中国及全球风投市场的风貌。通过分析主流风投数据库,我们认为当前中国风投具有如下特征:

投资规模:全球第二

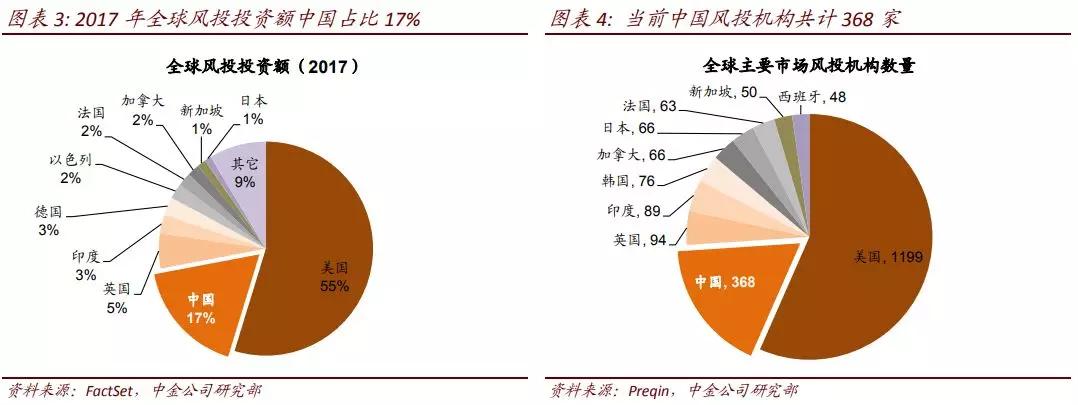

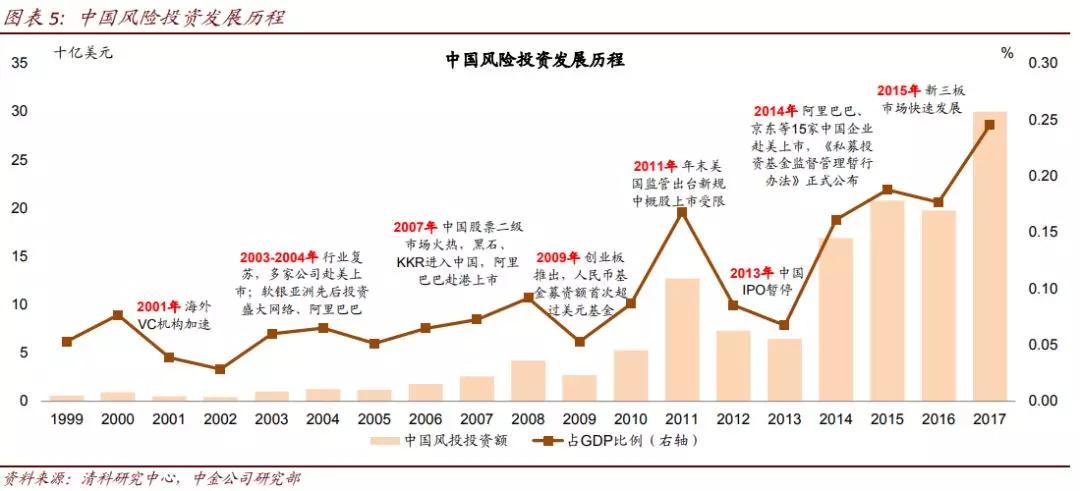

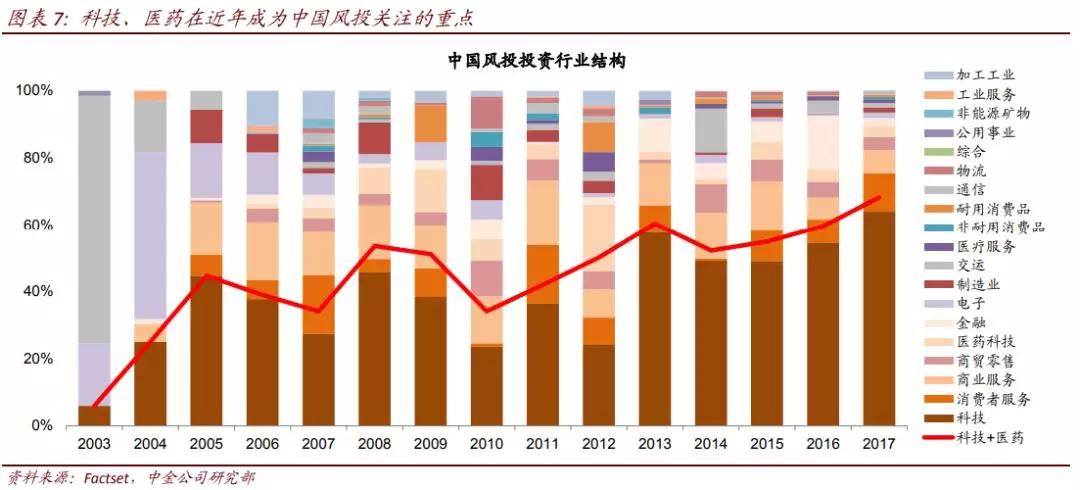

根据清科研究中心的统计,2017年中国风投规模达300亿美元。风投规模占GDP 比例在2006-2017年间上升4倍,至0.25%。2017年中国风投主要集中在信息科技、医药生物、电信及增加值服务和金融等行业。

国际比较来看,中国可能是全球第二大风投市场。FactSet 数据显示2017年全球风投中美国占比55%,中国占比17%,分列第一、第二位。Preqin 数据显示当前美国风投机构共计1199家,中国风投机构共计368家,机构数量在全球主要市场中同样分列第一、第二位。

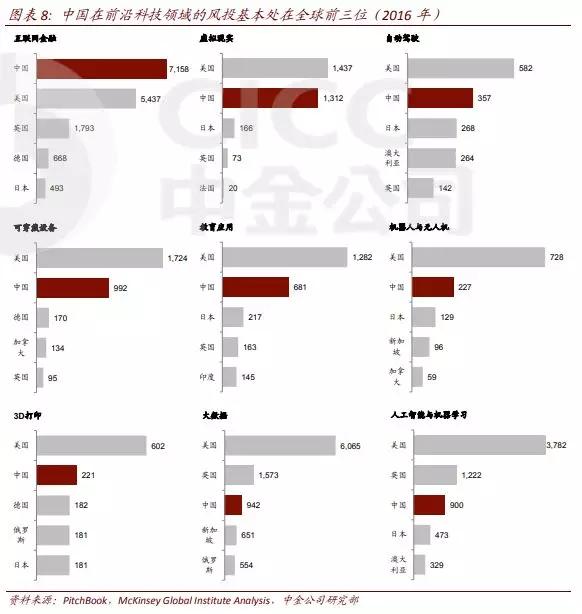

麦肯锡数据显示中国在人工智能、大数据、虚拟现实、自动驾驶、互联网金融、可穿戴设备、无人机等前沿科技领域的投资也基本处在全球前三位。

融资规模:超越美国

中国风投融资规模2017年为510亿美元,2016年、2017 年连续两年超越美国。从融资额占GDP的比例来看,中国这一比例自2013年快速上升至2017年的 0.4%,而美国这一比例则总体保持在0.2%-0.3%之间。

融资规模大于投资导致中国可投资资本存量不断上升,目前已达1140亿美元,接近美国的水平。

投资者结构:内资主导,国资渗透

中国风投经历了从外资到内资主导的转变。

人民币基金募资额占比从2006年的 19%上升到2017年的86%。新增人民币基金数占比从2006年的31%上升到2017 年的96%。

2016年中国国新牵头设立的国有风险投资基金落地运营,2018年7月底国务院发文部署国有资本投资、运营平台改革,明确战略新兴产业是国有资本的重要投向,预示中国风投在未来将受到更多国有资本的关注。

退出:独角兽与上市公司

截止2017年底中国有“独角兽”企业120家,估值6160亿美元。数量和估值均居全球第一位(综合 IT 桔子、CB Insights 等数据源)。

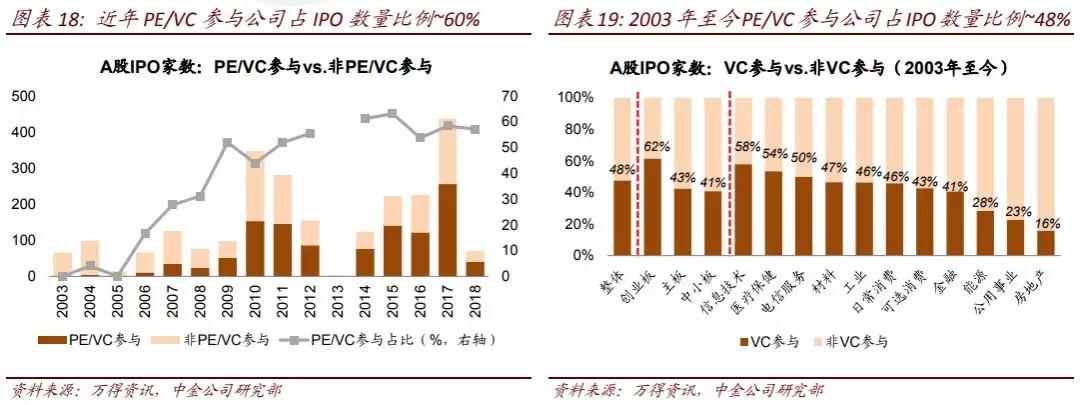

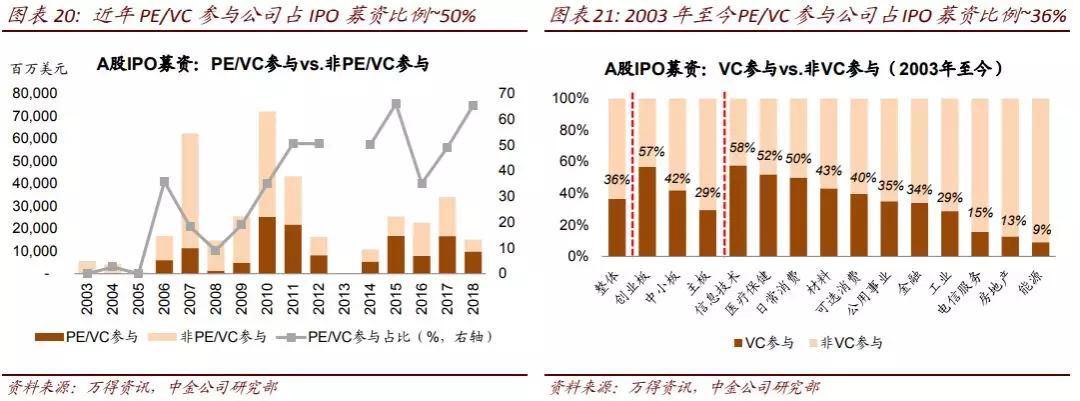

根据 Wind 的统计数据,2003年以来,有PE/VC参与的新上市公司数量占比48%,融资额占36%,信息科技和医药生物是占比最高的行业。

海外投资:新兴亚洲和美国是主要目的地

根据WSJ的统计数据,2017年,新兴亚洲和美国吸引了10.5%和8.1%的中国风投,合计占中国风投海外投资的91%。

阿里巴巴、腾讯、小米、京东等互联网巨擘在印度、印尼等国家均有规模较大的风投。

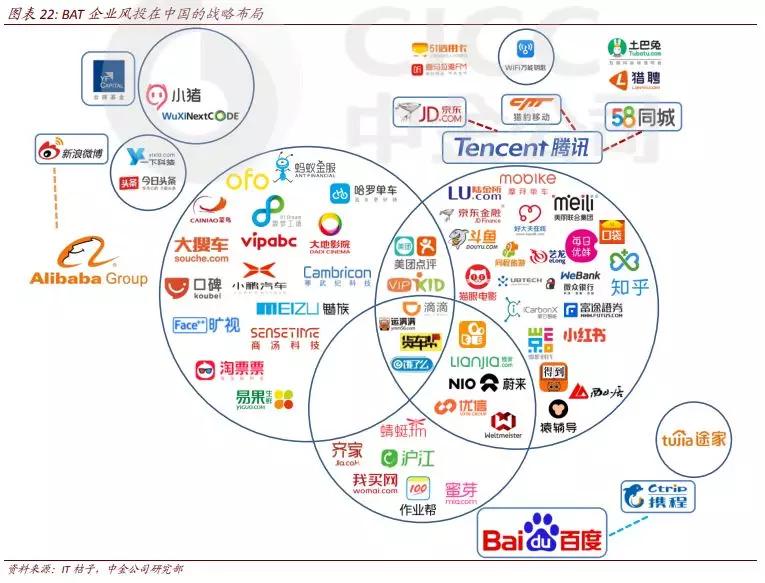

企业风投(CVC):BAT 领衔

与传统风投不同,企业风投在财务回报之外,更注重服务母公司战略布局。在美国,谷歌、亚马逊、英特尔、思科等科技巨头均有旗下的企业风投。

目前中国企业风投由BAT领衔,超过50%的独角兽背后都能看到BAT的身影。

本文内容取自中金公司研究部年8月5日研报《创新中国(2):中国风险投资的发展与启示》,作者是分析员王汉锋(SAC执证编号:S0080513080002)和分析员周昌杰(SAC执证编号:S0080517080005)。

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

微媒数字会议

- 0.0

(0)咨询产品免费试用易招聘

- 0.0

(0)咨询产品免费试用倍智TAS人才测评系统

- 0.0

(0)咨询产品免费试用FeelCRM

- 3.9

(7)咨询产品免费试用FeelDesk派单系统

- 0.0

(0)咨询产品免费试用悦积分

- 5.0

(1)咨询产品免费试用