存量房贷利率挂钩LPR即将生效,房贷族“压力略有减轻”

编者按:本文来自“证券日报网”(securities daily),作者:刘琪,36氪经授权发布。

随着12月21日新一期贷款市场报价利率(LPR)的出炉,今年以来LPR变动曲线已完全展示在市场面前。据中国人民银行授权全国银行间同业拆借中心公布,2020年12月21日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。至此,两个期限品种的报价已连续8个月保持不变。

回顾今年以来LPR的变动情况,1月20日发布LPR报价显示,1年期LPR为4.15%,5年期以上LPR为4.80%;2月份,LPR报价进行了一次下调,1年期LPR下调10个基点至4.05%,5年期以上LPR下调5个基点至4.75%;3月份维持2月份报价不变;4月份进行了再次下调,1年期LPR下调20个基点至3.85%,5年期以上LPR报价下调10个基点至4.65%,随后该报价便一直横盘至今。总体看来,年内1年期LPR报价两次下调累计30个基点,5年期以上LPR报价两次下调累计15个基点。

LPR报价的变动不仅牵动着市场的视线,更关系着“房贷族”的钱袋子。LPR报价改革后,据央行通知,有存量商业住房贷款的“房贷族”需要在今年3月1日至8月底期间,在LPR和固定利率间作出选择。而据央行发布的2020年第三季度货币政策执行报告显示,截至8月末,存量贷款定价基准转换进度已达92.4%。其中,存量个人房贷转换进度为99%,已转换的存量贷款中,91%转换为参考LPR定价。

需要注意的是,个人房贷转换LPR后并非马上生效。《证券日报》记者致电建设银行客服了解到,何时转换生效需要参考贷款时合同上所约定的“利率调整日”,即重定价日。目前银行主要有两个重定价日选择,一个是贷款发放日,一个是1月1日。这也就是说,如果重定价日在6月1日,那么明年6月份之后的贷款利率则按照最新一期即5月份的LPR报价加点执行,而在1月份至5月份均按照原定的利率继续执行。不过对于重定价日为1月1日的“房贷族”来说,由于大多数存量房贷的定价周期为一年,因此今年12月份的LPR报价就关乎着他们明年全年的月供。

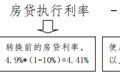

2018年在郑州购房的陆晓晓(化名)告诉《证券日报》记者,她的重定价日就选择为1月1日,因此从下个月开始就要按照新的定价开始还贷。她此前贷款时的贷款利率为4.9%上浮15%为5.635%。在完成LPR转换后,据其贷款行建设银行APP上显示的定价基准显示为LPR加83.5个基点。按12月21日发布的5年期以上的LPR4.65%来计算,她明年一整年的贷款利率就是5.485%,比此前的利率降低了15个基点。“虽然较其他人4.9%没有上浮的基准利率高,但是比之前的利率低,每个月的还款压力也就减轻了一点。”陆晓晓说。

不仅老“房贷族”关心着LPR报价,LPR改革以后的新“房贷族”也时刻关注着LPR报价的动向。去年9月份办贷款的琦琦(化名)就是其中之一。琦琦告诉《证券日报》记者,她贷款时贷款利率已经按照LPR定价进行了,其贷款定价基准为LPR加55个基点,按照贷款时最新一期的LPR报价来计算,她的贷款利率为5.2%。琦琦表示,“现在每个月一到20号就准时看LPR报价,虽然最近几个月没有下调,但我坚信未来还是有下调的趋势。”

此外,《证券日报》记者从多家银行了解到,目前新发放贷款的利率均执行LPR加55个基点。

对于后期LPR报价走势,川财证券研报认为,近期召开的中央经济工作会议定调,“明年宏观政策要保持连续性、稳定性、可持续性”。目前国内经济呈现“V型”走势,但是外部不确定性仍然存在,MLF利率调整的可能性较小,银行平均边际资金成本上行压力在年底有望得到缓解,LPR报价有望保持稳定。

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

赛贝

- 0.0

(0)咨询产品免费试用Sorftime

- 0.0

(0)咨询产品免费试用SellerMotor数魔跨境

- 0.0

(0)咨询产品免费试用鸥鹭

- 0.0

(0)咨询产品免费试用魔选

- 0.0

(0)咨询产品免费试用UEESHOP

- 0.0

(0)咨询产品免费试用