房贷换挡,省吃俭用一辈子还不如这次选对了

编者按:本文来自微信公众号:魔都财观(ID:moducaiguan),作者:魔都财观的观观,36氪经授权转载

从今年3月1日开始,买了房的朋友们,都有一次机会,将房贷利率转成LPR定价或者固定利率。

注意这次选定之后,直到房贷还清之前,以后利率定价都不能变,所以真的是30年一次的机会,请务必认真对待。

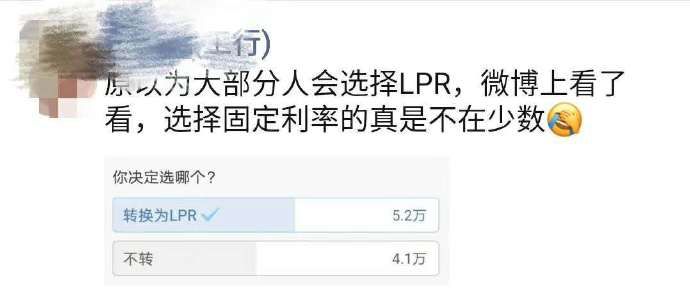

我本以为大家都能选对LPR定价,万万没想到的是选固定利率真的不在少数...

另一边,从现在开始到今年8月31日结束之前,银行已经开始陆续通知,工行、建行等都已经发了公告。

我知道,有的朋友已经收到了短信,被那些专业术语弄懵逼了,比如LPR,加点,重定价日。

别说大家,就连我这个金融出身的专业人士,看那些公告也反复读了很多遍,才弄明白。

这两天,我也看了不少科普文,还是没说人话,太难懂了。

能不能把复杂的东西,说得通俗易懂,也是一项能力。

所以我今天打算再来一篇,从实战的角度告诉大家如何操作这次的定价转换,看完就能落地。

01 什么是贷款定价基准转换

和国外贷款利率完全自由定价不同,在中国,我们每个人办房贷,利率都是强制有一个参考值的,然后再上浮或者打折。

房贷利率就像船被装上了一个锚,只能在有限范围内折腾,这个锚就是贷款定价基准。

不要问为什么,因为这是人行规定的。

以前房贷的定价基准是人行给的5年期贷款基准利率,当前是4.9%。

只要买过房子的都知道,每次升息、降息都影响贷款基准利率,从第二年开始直接影响你每个月的月供,很刺激的。

不过,从2019年10月8日开始,人行改变玩法了,把贷款定价基准变成LPR。

LPR是贷款基准利率,它最大的特点是号称市场化定价,说白了就是20多个银行在人行开的资金场子里用钱投票,弄出来的利率。

其实人行也能干预LPR,但毕竟比以前一言堂要好很多。

LPR不是新词,已经有很多年,只是最近从备胎转正成正牌,火的不得了。

而且,它每个月20日要公布一次,以前可能好几年利率都不变,而现在每个月都要心惊肉跳一下。

注意现在的LPR是4.8%,比基准利率要低0.1%,这里给所有人埋了个小坑,后面会展开说。

因为去年底刚开始换利率玩法,所以这次调整只涉及存量房贷,具体和这些人有关:

2019年10月8日之前已经开始还房贷的,或者2020年1月1日之前办了贷款但没放款的,并且选择基准利率定价的人。

我估算了下,只要你有房贷,那这次基本跑不了。

02 选择哪种利率定价?

前面说了,这次的贷款定价基准转换,有两个选择,LPR定价和固定利率。

先上结论,一定要转换成LPR定价!

因为,从全世界的经验来看,利率下行都是大趋势,部分发达国家甚至都进入到“负利率”时代,而中国可能也不例外。

说白了,由于种种原因,全世界政府的负债率都突破新高,要想继续还钱,只能不断印钱,而钱多了,利率就会下降。

国内虽然有要求“房住不炒”,有1年期LPR和5年LPR利率两种产品,两个利率都会下降,只不过5年LPR利率下降得会慢一点,幅度相对小一些而已。

总的大趋势,还是不会变,利率会继续下行。

事实上,中国的房贷利率,在全世界相对来看,都相对较高。

以20年期贷款为例,全球房贷最低的地区是:

日本1.41%、芬兰1.48%、瑞士1.61%、斯洛伐克1.65%、法国1.69%、德国1.89%、中国台湾1.92%、比利时1.94%、丹麦1.97%、意大利2.03%。

即使是以美国来类比,美国的房贷也一直处于下行趋势,目前的美国房贷利率不到5%,最低的时候,甚至只有3.4%左右。

美国房贷利率走势图

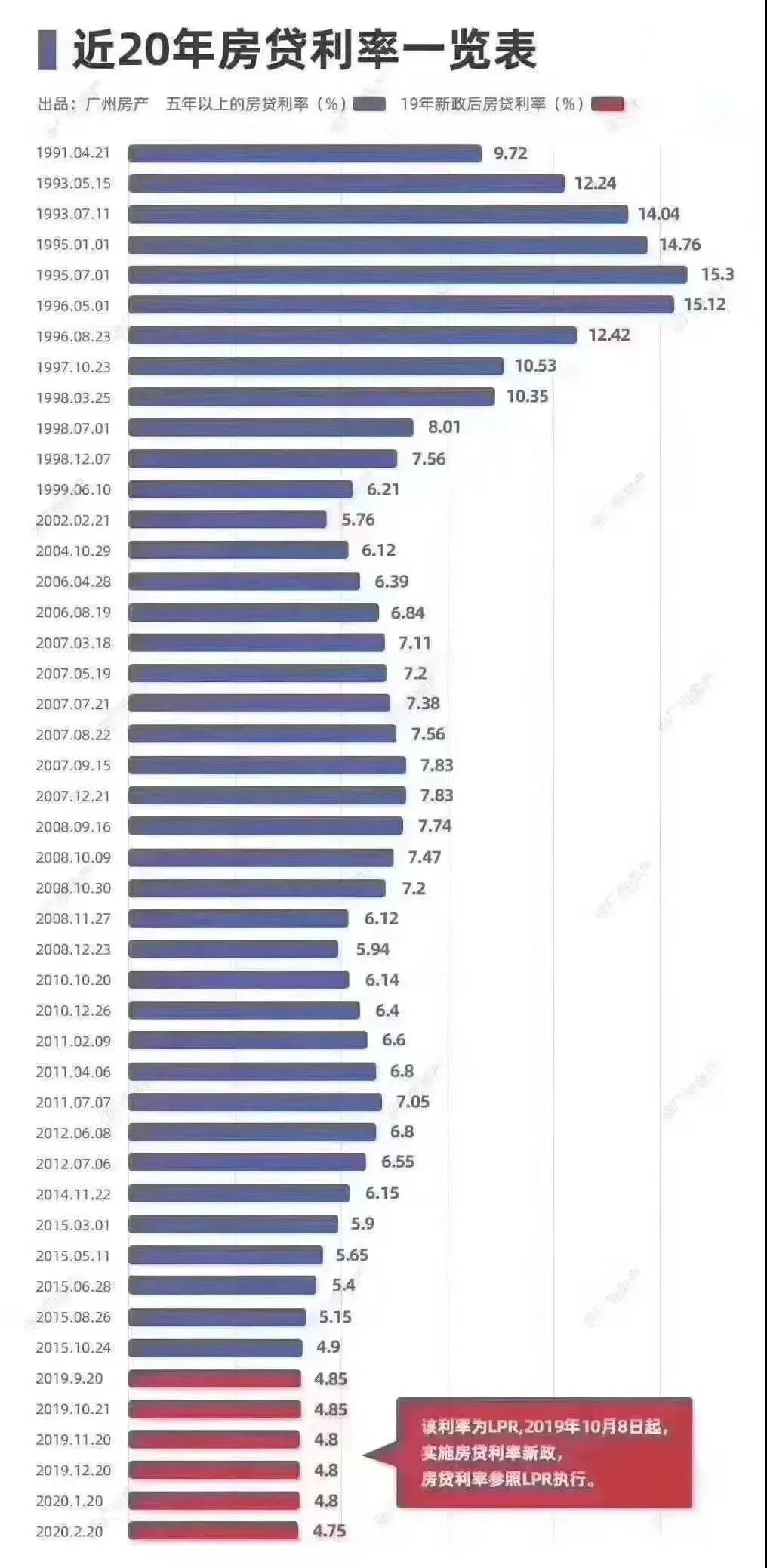

对比来看,中国即使是按基准利率4.9%来算,也还有下降的空间。

近30年来,国内的房贷利率,其实一直就在下降,而且最近自LPR改革后,利率又再次突破新低。

所以,只有不懂行的人才会选固定利率,稍微有点金融历史观的都会选LPR定价。

未来如果LPR下降0.2%,10年60万本金的贷款,每个月可以少还60元,一年差不多700多元。

虽然不多,但积少成多。

03 怎么转?

如果你选择LPR定价,那利率会怎么变呢?

你只需要记住一个公式:

1、你每年的房贷利率=上一年12月公布的5年LPR利率+固定加点

2、固定加点=原合同利率-4.8%

固定加点每个人不一样,可正可负,一旦确定后就不会变化

其实这里面最最重要的是加点,相当于大家以前贷款利率折扣或者加成。

因为上海的购房者一直有利率打折,所以这次转换后的加点基本都是负数。其他地方的朋友只要不是房子买的早,大多没有那么好运,加点是正数,利率偏高。

我们来看看加点是怎么算的。

举两个具体案例:

◇情况1:贷款基准利率4.9%打8折,房贷利率3.92%

那么,算出来固定加点是-0.88%(3.92%-4.8%=-0.88%)

2021年房贷利率=2020年12月5年LPR利率-0.88%,2022年房贷利率=2021年12月5年LPR利率-0.88%,然后以此类推。

原来基准利率的8折,转成LPR按现在的LPR差不多是82折。

◇情况2:贷款基准利率4.9%上浮10%,房贷利率5.39%

那么,算出来固定加点是0.59%(5.39%-4.8%=0.59%)

2021年房贷利率=2020年12月5年LPR利率+0.59%,2022年房贷利率=2021年12月5年LPR利率+0.59%,然后以此类推。

原来基准利率的1.1倍,转成LPR按现在的LPR差不多是1.2倍。

不知道大家有没有注意到,这次贷款定价转换,有两个重点:

1、原来享受利率折扣或者利率上浮的,转换后还是继续有折扣或者上浮。

2、原来有利率折扣的,折扣在变小,原来利率上浮的,上浮范围在变大。

仔细一看,吃亏了啊!

没错。

前面第一节说了,这次转换的时候,留了一个小坑:

银行找机会吃掉了你0.1%降息幅度。

这是因为原来的利率折扣,是按照基准利率4.9%作为基础的。

如果严谨地计算,加点应该等于:按照原合同利率-4.9%

而这次是按照4.8%作为基础计算差值作为加点的。

总体来说,这次转换,大家是得益的,因为切换成LPR之后,降息会更快、更频繁,房贷利率也会下降地更快。

但是雁过拔毛也是少不了的,毕竟人行已经官宣计算口径,而银行也是逐利的。

04 具体怎么操作?

有几个落地的细节问题,还是想给大家交代一下。

1、一定要注意定价日。

因为每年LPR都可能会变,而房贷利率不可能马上跟着变,所以银行在贷款合同里都会和客户约定一个定价日。

只有到这个定价日,变化后的LPR利率才会生效。

一般情况下,定价日有两种选项:

(1)1月1日:

每年1月1日,按照最近的LPR价格来确定你今年的房贷利率。

(2)按年对月对日:

比如合同的定价日是5月1日,那么即便今年LPR降息不少,按年对月对日之后,这些好处也只有等到2021年5月1日才能享受到。

所以如果银行提供给你1月1日的定假日选项,一定要选这种。

不过我知道的是,只有工农中建大行才有1月1日定价日选项,股份行一般都是按年对月对日。

2、要不要早点去转。

如果你的贷款银行提供了定价日为1月1日的选项,那早去晚去是一样的,反正都是1月1日。

如果只有按年对月对日的选项,那么要问清楚,这次重签合同,是否可以改变定价日。如果可以,越早去办把定价日定地越靠前,就越省钱。

但我了解到的几家主流银行,都是不让你改变定价日的。

3、问清楚再用手机银行办理。

因为疫情的关系,这次银行很贴心,提供了很多电子渠道。比如工行,就有手机银行、ATM、短信银行、还有网点都能办。

但是刚才我也说了,像定价日、加点的计算方式,都是很复杂的,而且只有一次机会。

所以我建议大家,不管用哪种方式办理, 一定要问明白银行那些关键信息再动手,比如加点怎么算,比如定价日是1月1日的,到底是2021年1月1日,还是2022年1月1日。

魔鬼在细节里,有条件的,还是去网点问清楚办最妥当。

4、公积金贷款是不转换的。

如果是混合贷款的话,这次只转换商贷部分。

5、这次贷款定价转换是不收费的。

如果有银行要借机收费或者捆绑卖产品,可以去银监会和人行投诉举报。事实上每个银行都有收费公示的,超出范围的费用都不能收。

05 转完之后?

最后,我觉得大家可以想想,央行为什么要给这么一次选择的机会给你?

明明可以一刀切,之前的按照固定利率,新合同才是浮动,这样操作起来,更方便更简单不是?

何必要所有银行全部调整一遍?甚至还要麻烦跟客户重新确认签合同?

我的看法是,这次调整的主要目的,还是为了让利率更贴近市场的真实情况。

房贷利率,未来会根据市场的资金情况而上下浮动。钱多的时候,利率下行,钱少的时候,利率适当上行。

相对于固定的利率,浮动的更有利于政府做宏观调控,所以不排除在某个阶段,由于调控的需求,会有LPR利率上涨的情况,但从大趋势上看,整体利率一定是长期下行的。

目前看来,今年货币大概率宽松,定向降准正在路上,如果现在调整利率,明年的房贷利率很可能会下调,相当于一次让利大礼包。

而且近几年,国家一直在强调减税降费,刺激消费需求,那么减轻大家的房贷压力,让人们有更多的钱去消费拉动内需,也是大势所趋。

希望大家抓住这次机会,选对LPR利率,先赚到再说。

以上是正文,来自于观观和熊大。

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

RiskRaider风险雷达

- 0.0

(0)咨询产品免费试用京东锦礼

- 0.0

(0)咨询产品免费试用探码Datale数聚塔

- 0.0

(0)咨询产品免费试用探码Dyson数据采集中台

- 0.0

(0)咨询产品免费试用法狗狗-DoctorQ 智能文档审阅系统

- 0.0

(0)咨询产品免费试用法狗狗-法律大数据分析系统

- 0.0

(0)咨询产品免费试用