贝壳研究院:2020年房企境内外债券融资约12132亿元 同比增长3%

2020年,房企们经历着比以往更多的考验,可以概括为“上半年的集体‘抗疫’与下半年的融资新规”。

贝壳研究院认为疫情对行业和房企的影响是短期的,而“三道红线”的融资新规影响则会是更为长期和深远的,将推动行业逻辑变革加速进行。

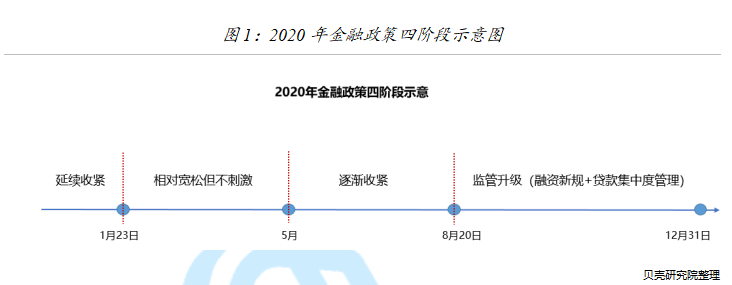

金融政策:防风险、强监管、树决心

回顾2020年房地产相关的金融政策,全年前松后紧大致分为四个阶段,分别为第一阶段,1月23日前,延续2019年末趋紧的金融环境;第二阶段,武汉封城作为全国抗疫的节点,在此之后政府多以“六稳”为核心,帮扶企业纾困,给予积极但不刺激的相对宽松政策;第三阶段,随着社会经济秩序的正常化,政策逐步在个别领域收紧;第四阶段,8月20日住建部、央行召开重点房企座谈会,会后“三道红线”盛传,对房企的金融监管严厉程度拉升至新高度,以及12月31日,央行、银保监会调整房地产银行业金融机构贷款比例,对银行业金融机构建立房地产贷款集中度管理制度,将监管升级延续至年末,并向2021年释放出金融监管的决心。

今年在金融监管层面起到重点突破作用的是融资新规,是调控从市场端到机制层面的突破。此次新规与房企实际经营现状充分结合,做到“一企一策”、“因企施策”的精准调控。结合“十四五”规划中对“房住不炒”总基调的强调与促进房地产市场平稳健康发展方向的坚持,未来对行业的调控与房企的监管将不会放松,融资新规或将逐渐扩大适用范围,融资新规将作为房地产行业长效机制的重要方向,将开启行业逻辑变革的新时代。

融资规模:规模新高,增速回落

根据贝壳研究院统计,2020年房企境内外债券融资累计约12132亿元人民币,规模创历史新高,累计同比增长3%,累计增幅较2019年同期收窄10个百分点。自2018年房企债券融资规模连续两年增速收窄,金融调控效果显现,金融体系的稳健性不断提升。在全球疫情的影响下与国内行业快速修复的发展中,我国坚持以防风险为前提,将房地产行业融资规模控制在合理的低增速水平中,以促进房地产行业平稳发展。

整体来看,2020年境内融资通道基本通畅,随着三、四季度金融监管的不断升级与债务违约事件的影响,料中期境内金融环境呈趋紧预期,境外债市随着疫情的反复将保持较高不确定预期。在防风险的背景下,预计房企债券融资难度将不断升级,2021年在扩大适用融资新规的影响下,更多房企主动“降负”,全年融资规模将保持低位。中小型房企或将率先感受到债市的紧张压力。

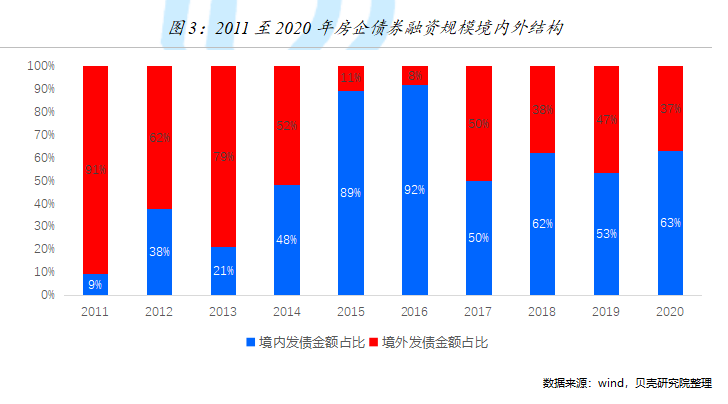

融资结构:境内强韧,境外低迷。

2020年境外债券规模折合人民币约4519亿元,同比减少18.3%,境外规模占比约37%,较2019年下降10个百分点,与2018年占比相近。年内境外债市自4月“零发债”后至年末,境外发债规模低位波动。岁末年初,境外疫情多次反复,增加2021年全球政治经济等多方面因素的不确定预期,预计境外债市低迷状态恢复缓慢。

境内债市表现出较强韧性,2020年境内融资规模约7613亿元,同比增加21.3%,境内债券规模占比63%。预计2021年,房地产行业受融资新规与贷款集中度管理影响,境内融资在一定流动性下呈紧张趋势。结合境内外形势判断,2021年房企发债结构将仍以境内融资为主。

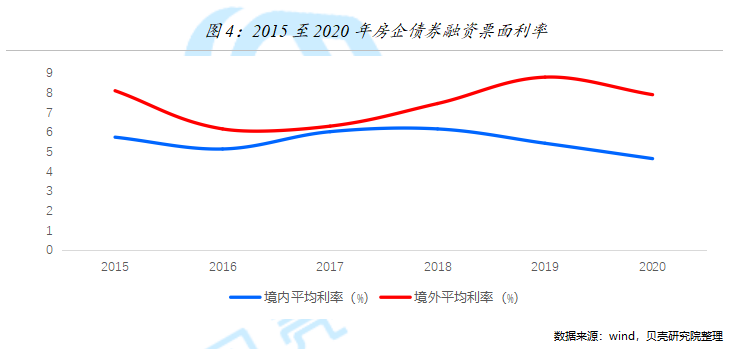

票面利率:先抑后扬,整体下降。

融资成本是房企金融风险的外在反映,2020全年境内外融资票面利率较上一年均有所下降,境内平均票面利率达2015年以来低点。节奏上,上半年受到流动性宽松影响,境内外债市在不同的节点分别出现月度利率均值的低点,下半年融资成本逐渐回升。预计2021年境内融资成本延续2020年年末翘尾趋势,境外债市保持不确定预期,短期票面利率波动较大。

另外,境内融资成本因企业性质存在一定结构性差异,2020年全年央企、国企境内平均票面利率4.08%,非央企、国企性质房企境内平均票面利率5.51%。而“永煤债违约事件”持续发酵,引发相关部门与资本市场对各种“逃废债”行为的关注,国企信用短期内将受“永煤债违约事件”影响,市场信心由结构性下滑逐渐传导至整个行业预期阶段性波动。

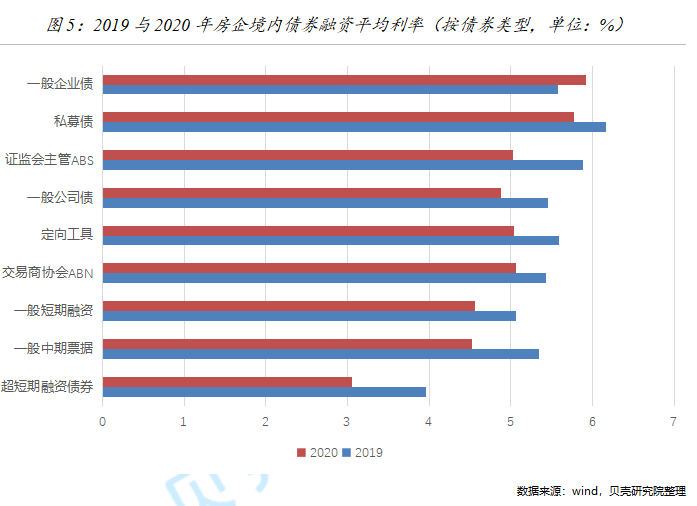

利率结构:低息替代高息,标准替代非标。

房企境外融资类型相对较少,主要分为企业债、金融债与可转债,由于金融债与可转债的份额较小,境外发债的利率水平主要受企业债的利率影响。

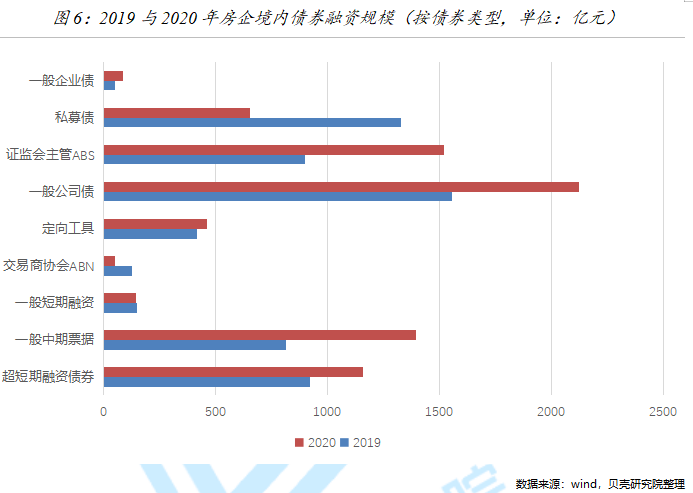

境内债券类型相对复杂,主要分为图5的九种类型(剔除可转债),其中超短期融资债券较为突出,在2019年3.96%的低位利率下,2020年继续大幅下降至3.06%,2020年全年房企境内超短期融资债券发行额约1159亿元,同比增长25.6%,主要是上半年突发疫情后,在融资窗口期房企增发超短期融资债拉动。

图5与图6结合融资成本与发债规模得出,高成本的债务规模减少,私募债这种非标准的发债规模也在大幅减少。由此预计未来房企在融资新规广泛适用后,房企融资将呈现结构性变化,主要体现在房企更有意愿用低息债替换高息债、用标准债替换非标债等,从而持续优化财务结构,提升抗风险等级。

到期债务:突破万亿,压力加剧。

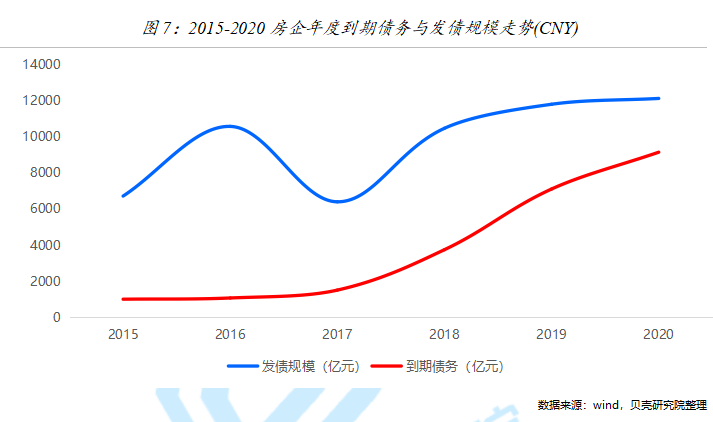

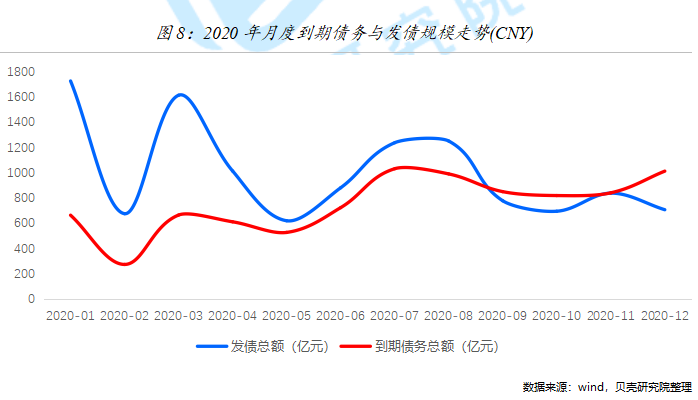

2016年下半年证监会对房企融资资金用途进行约束后,(图7)房企发债规模与到期债务规模差额在2017-2018年之间保持相对稳定的区间,2019年两者差额已有所减小,2020年两者差额区间进一步收窄。从2020年月度数据(图8)中体现出房企在融资新规后,9月后持续出现新增发债规模不能覆盖当期到期债务规模的情况,在年末两者差额拉大。融资新规对房企在债券融资端的影响逐渐显现,整体发债规模增速短期将受到抑制。

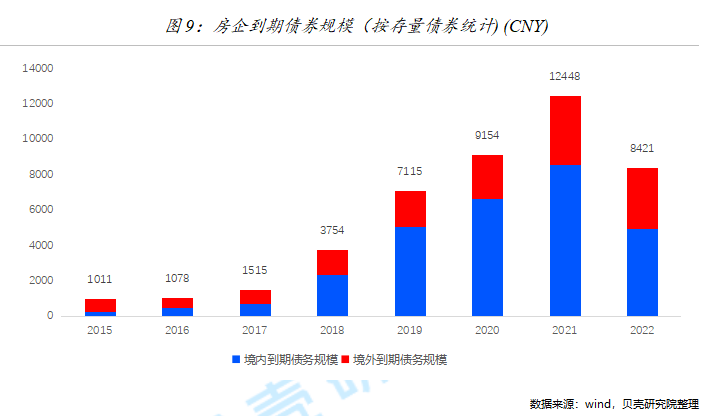

“偿债高峰”成为近两年房地产行业的高频词汇,2018-2019年两年房企偿债规模成倍增长,2020年偿债规模约9154亿,同比增长28.7%,2021年到期债务规模(不含2021年将发行的超短期债券)预计将达12448亿元,同比增长36%,历史性突破万亿大关,直达1.2万亿元规模,房企偿债压力继续攀升。

近五年房企债券融资发行周期集中在3-5年,融资新规对未来房企整体发债增速将起到一定的制约效果。在周期性影响下,预计未来3-5年后房企债券融资到期债务方可实现实质性降速,未来几年房企现金流将保持紧张状态。

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用