完美世界“不完美”:净利下滑8成,又遇最严游戏新规

监管趋紧背景下,游戏大厂完美世界(002624. SZ)风波不断,遭遇“连环暴击”:暴力裁员患绝症员工、新游代言人张哲瀚被全面封杀…

8月16日晚间,完美世界又发布了堪称史上最差的半年报。

一方面成本高企,销售费用持续增加;另一方面行业监管趋严,同业公司赶超,“内忧外患”下的完美世界或亟需现象级产品救赎业绩。

就在8月30日,最严游戏新规刚刚公布,要求未成年人仅周末、节假日在指定时间内玩1个小时,对游戏行业究竟是靴子落地,还是重大利空?

净利大幅下滑8成

资料显示,完美世界成立于1999年8月,2011年10月在深交所上市。公司聚焦网络游戏的研发、发行及运营业务,同时布局电视剧、电影制作等影视业务,产品遍及美、欧、亚等全球100多个国家和地区。

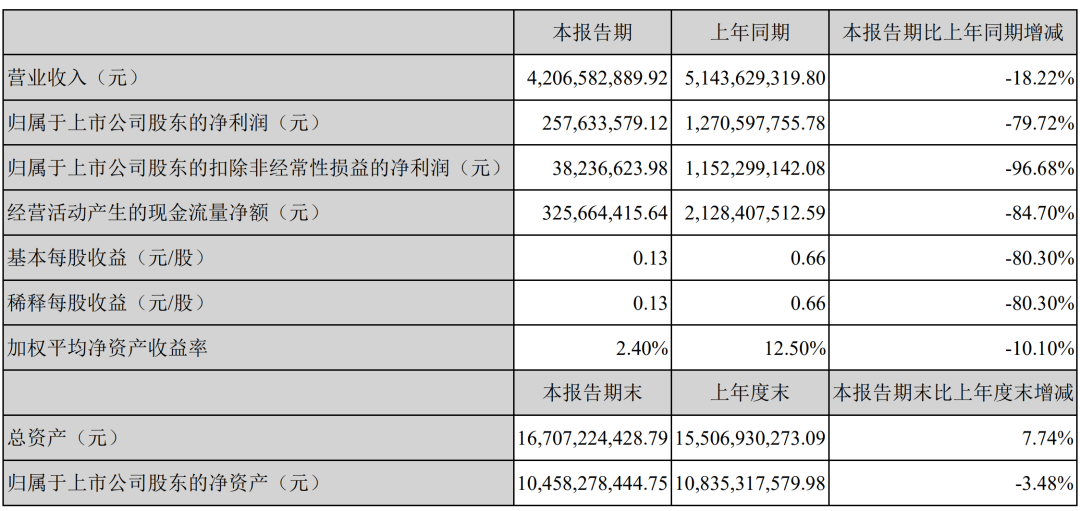

2021年上半年,完美世界实现营业收入42.07亿元,同比下降18.22%,归母净利润2.58亿元,同比下降79.72%。基本每股收益0.13元,同比减少80.3%。

图片来源:完美世界2021年半年报

从营收构成看,游戏业务营收34.09亿元,营收占比81.04%,同比下降21.75%,净利润2.23亿元,同比下降80.71%;影视业务实现营收7.29亿元,同比减少7.14%。

分产品看,PC端网络游戏收入13.38亿元,同比增速7.32%;移动网络游戏营收18.04亿元,与去年同期相比下滑38.08%。

分地区看,境内营收35.67亿元,同比下降19.28%;境外营收6.4亿元,同比下降11.73%。

完美世界表示,疫情给游戏业务形成较高业绩基数,随着疫情消退主力产品流水自然回落。

即使按照公司的解释,跳过受疫情影响的2020年,2019年上半年公司归母净利润10.2亿元,是今年同期的近4倍。

同时,完美世界还表示,新游戏主要集中在报告期后期上线,并按照会计政策规定递延确认收入,本期游戏业务营业收入受产品周期影响同比下降;此外,为更好贯彻全球化战略,完美世界优化了海外游戏布局,产生一次性亏损约2.7亿元。

近年来,完美世界业绩并不乐观,其“游戏+影视”的运营模式也陷入滞缓状态。2018年至2020年,公司营收分别为80.34亿元、80.39亿元、102.2亿元,同期归母净利润17.06亿元、15.03亿元、15.49亿元。

2019年和2020年,公司净利表现不佳,与资产减值有一定关系。最近两年资产减值损失分别为7.07亿元、9.69亿元,都因此前制作的部分影视作品产生减值损失以及此前收购的影视公司业绩表现低于预期。

业内人士指出,影视改编游戏作品并不容易,成功与否取决于影视受众和游戏题材是否相匹配。目前来看,完美世界“游戏+影视”之路并不顺利。

2018年-2020年,完美世界影视剧制作业务收入分别为26.13亿元、11.78亿元、9.63亿元,处于下降态势,影视剧制作业务在总营收中的比重由2018年的32.52%下滑至2020年的9.42%,三年降幅超20个百分点。

完美世界的“内忧外患”

资料显示,完美世界上半年共推出4款新游戏,依次为《非常英雄救世奇缘》、《旧日传说》、《战神遗迹》、《梦幻新诛仙》,公司表示,新游戏在上线初期集中进行大量市场推广,费用一次性计入当期,新游戏的业绩贡献将在后续报告期逐步释放。

这也让行业的争议“买量模式”进一步凸显,买量即游戏业内的“效果广告投放”,游戏厂家通过买量吸引用户、增加流水、扩大收入。

报告期内,完美世界销售费用9.03亿元,比上年同期7.48亿元增加20.77%。随着销售费用的增加,进一步拉低游戏业务的毛利率至62.31%%,同比下滑2.77%。

但是,同期研发费用为8.42亿元,和上年同期8.28亿元基本持平。

完美世界销售费用增速高于研发费用的情况已存在数年。

2018年-2020年,上市公司销售费用分别为8.8亿元、11.45亿元、18.31亿元,同比增速18.28%、30.11%、59.91%,年复合增速44.25%。同期,研发费用分别为14.13亿元、15.04亿元、15.89亿元,同比增速7.8%、6.5%、5.6%,年复合增速6.05%。

买量模式是过去几年游戏行业的通行做法,但近两年其弊端逐渐显现。

原因在于,买量模式不是依托于游戏品质的打法,一旦游戏收入无法覆盖买量成本,亏损就是必然。

2020年10月以来,包括完美世界等游戏板块上市公司迎来上百家机构扎堆调研,针对的就是围绕着买量模式的争议问题,这也是游戏股一落千丈的开端。

完美世界的内部管理亦存在问题。

8月9日,一名认证为完美世界员工的用户在脉脉上发帖,称在公司工作10年,后被确诊为脑癌,两年休假后,公司以1780元的薪资将其解聘。事件发酵后,完美世界致歉并称与员工达成和解。

但这不是公司与底层员工的第一次纠纷,2019年底,有员工因为身体抱恙,想请求停止加班,但公司处理结果是:关进原吸烟室的小黑屋,并要求其主动离职,后来公司称双方已协商一致解除劳动合同。

屋漏偏逢连夜雨,6月25日上线的新游《梦幻新诛仙》代言人为张哲瀚,在张哲瀚丑闻曝出后,《梦幻新诛仙》8月13日宣布终止与其合作。

外部监管环境有趋紧迹象。8月3日,《经济参考报》发表题为《“精神鸦片”竟长成数千亿产业》,将网游称为新型“毒品”、“精神鸦片”,并点名王者荣耀等游戏产品。当日游戏板块大跌,总市值合计蒸发接近3000亿元,完美世界跌幅超5%。

虽然文章后被删改后重发,但外界猜想这则报道是否有“风向标”作用,或许是监管机构整治中国互联网游戏产业的前奏信号。此前《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》中明确提到,要求引导学生合理使用电子产品,控制使用时长,防止网络沉迷。

8月30日,靴子正式落地,最严游戏新规出炉,未成年人只能在周末、节假日的20点至21点之间玩一个小时游戏。

虽然,完美世界在半年报中提及,旗下游戏产品的目标定位及用户群体以成年用户为主,来自未成年人的收入在总收入中占比极低。

但是,在买量成本高企、行业监管趋严背景下,如何持续地打造出现象级游戏产品,或成为完美世界未来发展亟需考量的核心选项。

目前公司的营收规模已逐渐被同业上市公司赶超。

2018年,三七互娱(002555. SZ)营收76.33亿元,低于完美世界。但2019年和2020年,反超完美世界,营收分别达132.3亿元和144亿元。

有券商表示,游戏领域上半年分化,预计下半年迎向上拐点,期待行业景气回升。2020年初到7月下旬,完美世界累计暴涨超90%。

但今年以来,股价一路走低,几近腰斩,截至8月30日收盘,完美世界报收13.60元,年内跌幅已高达53.65%,总市值264亿元。

本文来自微信公众号“全球财说”(ID:GlobalFinance1),作者:赵长进,36氪经授权发布。

行业专家共同推荐的软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

石墨文档

- 4.0

(89)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用上上签电子签约云平台

- 4.0

(173)咨询产品免费试用七牛云-对象存储

- 4.0

(1)咨询产品免费试用旺店通

- 4.3

(6)咨询产品免费试用云翌通信-智能销售系统

- 3.0

(1)咨询产品免费试用