利润翻番、现金流却减少99%,被蒙牛看上的妙可蓝多还没准备好

4月29日,“奶酪第一股”妙可蓝多发布了2020年财报。

财报显示,妙可蓝多2020年总营收为28.47亿元,同比增长63.2%,归属于上市公司股东的净利润为5925.8万元,同比增长208.16%。同时,妙可蓝多还发布了2021年第一季度财报。财报显示,2021一季度妙可蓝多营收9.51亿元,同比增长140.58%,净利润同比增长为215.6%至3202.9万元。

尽管业绩高速增长,但妙可蓝多的净利润以及现金流却透露出了一些问题。财报显示妙可蓝多虽然2020年总净利润增长,但是每个季度都在下滑,现金流也像拉闸放水一样减少了99%,被蒙牛看上的妙可蓝多有点不对劲……

妙可蓝多的赚钱秘籍:“聚焦奶酪”营收20亿

对于净利润大幅增长的原因,妙可蓝多在财报中表示,主要是旗下奶酪业务维持高增长,收入占比和毛利率都有提升,对受到疫情影响的液态奶业务进行了战略调整。

从具体业务来看,妙可蓝多现在共有奶酪、液态奶、贸易产品这三条业务线,其中奶酪业务已成妙可蓝多的营收支柱。财报显示,妙可蓝多奶酪业务2020年营收20.74亿元,同比增长125.15%,占妙可蓝多2020年总营收的72.91%。随着妙可蓝多奶酪业务规模的大幅增长,规模效应也逐步显现,妙可蓝多的奶酪业务在2020年毛利率同比增长4.09%。

奶酪业务大幅增长的同时,妙可蓝多放缓了其他业务的发展。财报显示,妙可蓝多液态奶业务2020年营收4.13亿元,在营收同比下降13%的同时,妙可蓝多液态奶的营业成本却上升了3.73%。而贸易产品业务变化不大,2020年营收3.57亿元,同比上升仅为4.25%。

对于液态奶成本上升、营收下降的原因,妙可蓝多的解释是,除了因疫情影响,液态奶销量及销售单价均有所下降、原料乳的价格不断上涨外,还有会计政策调整,运费由计入销售费用调整为计入营业费用。正因如此,妙可蓝多在2020年中将战略重心调整为“聚焦奶酪”,大幅增加了奶酪产品的产量及产能,减少了液态奶的产量及产能,妙可蓝多也借此实现了整体业务的大幅增长。

从客户方面来看,妙可蓝多2020年前五名客户贡献的营收占比都未超过3%,未出现单一客户成为公司收入支柱的情况。但值得注意的是,第五名客户是妙可蓝多的关联方,贡献了5688.75万元的营收,占总营收的2%,对此妙可蓝多解释称,这是向内蒙古奶酪有限责任公司销售代工产品的销售收入。

从销售渠道来看,妙可蓝多目前还是以线下为主、线上为辅的销售模式。财报显示,妙可蓝多2020年线上渠道营收为2.22亿元,占总营收的7.82%,线下渠道现在还是妙可蓝多的营收主力。

广告费5.6亿、现金流减少99%,妙可蓝多准备卖身?

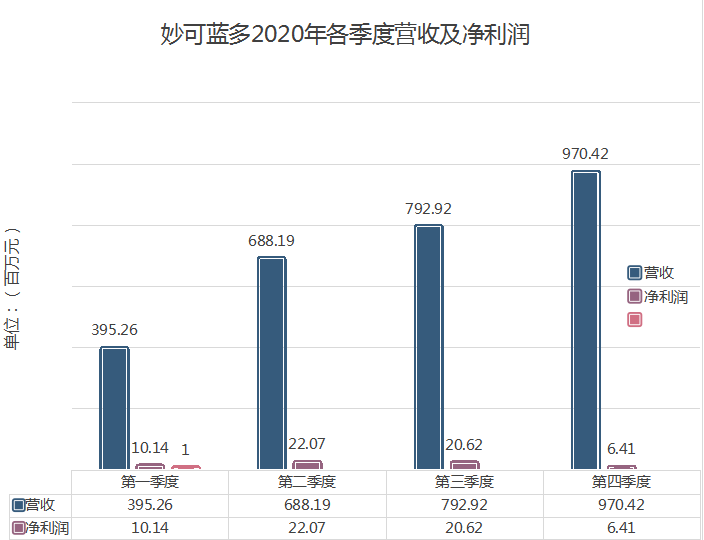

妙可蓝多2020年的业绩增势喜人,但是细分到季度来看,虽然妙可蓝多每季营收在逐渐增长,但是净利润却一直在下滑。

财报显示,妙可蓝多的净利润在2020年第二季度达到顶峰后,便开始下滑,到第四季度时仅有614.33万元。不过到了2021年第一季度利润同比大幅增长215.6%,达到3202万元,情况有所改善,但是因为妙可蓝多官方未发布2020年第四季度财报,而且未作出详细说明,有牛财经无法了解其利润剧烈波动的具体原因。

对于接下来的发展,妙可蓝多在财报中表示,未来三到五年还将继续以“聚焦奶酪”为公司整体战略,基于此战略将会进一步丰富奶酪产品结构,扩大产能规模。此外还将加强品牌建设力度,增强品牌影响力,同时会继续扩大营销网络、推进渠道下沉。

妙可蓝多这一选择也不难理解,目前我国的奶酪行业还处于早期快速增长阶段,根据中国奶业协会预计,我国人均奶酪消费量达0.23kg,未来还有一定的增长空间。根据中商产业研究院数据整理,中国奶酪产量在2020年达到了17.8万吨,同比增长28%。

为了持续开拓市场,妙可蓝多从2020年开始便大幅扩张渠道。截至2020年12月31日,妙可蓝多共有经销商2626家,销售网络覆盖约29.06万零售终端,其中经销商数量同比增加11.79%。

有得必有失,妙可蓝多快速扩张的背后,是研发、扩大产能、销售费用等支出的大幅增加。以销售费用为例,财报显示,妙可蓝多2020年销售费用7.1亿元,同比增长97.75%,其中广告促销费用便达到了5.6亿元,增幅达到了178%。可以预见的是,妙可蓝多的销售费用将会持续增大,2021年第一季的销售费用同比增幅便达到了184.58%。

虽然妙可蓝多有雄心壮志,但是资金是否充足还是个问题。妙可蓝多2021年第一季度经营性现金流仅剩317.96万元,环比减少99%。对此,妙可蓝多给出的理由是受公司承兑已到期的银行承兑汇票影响。

总的来说,面对持续扩张的中国奶酪市场,妙可蓝多还想从中分到更多的蛋糕,但是销售、研发等相关费用的投入将持续增加。或许是为了持续扩张做考量,妙可蓝多在2020年12月13日宣布将向蒙牛发行不超过1.01亿股,募集资金不超过30亿元将用于扩大产能的基建建设以及补充流动资金,而蒙牛将超过现在的大股东柴琇,拿到妙可蓝多话语权。

当时妙可蓝多表示,将会成为蒙牛的奶酪业务的运营平台,双方销售渠道共建、营销资源共享等方面进行合作,但以妙可蓝多现在的情况,想要成为“蒙牛”旗下新的现金牛还要走很长时间。不知道当妙可蓝多彻底改姓“蒙牛”后,它又能向投资者们交出一份怎样的答卷。

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用思码逸

- 4.6

(16)咨询产品免费试用先胜业财

- 4.1

(108)咨询产品免费试用悬镜-夫子

- 0.0

(0)咨询产品免费试用