企业家的资本阀门和股权吞吐是一体化战略的定力

一百亿研究所王溢女士曾经阐述过什么才是适合当下新旧经济结构化转型,给企业与政府的新经济咨询与资本解决方案。来到2021年当口,她对资本与企业界风云变化的观察更为清晰。

本篇有三个关键词:前瞻性、定力、一体化

以下是访谈经过:

1,企业的战略与资本问题,我始终认为需要从投研-投资的最高视角去研究、看待——资本市场为何给这个估值?为何这个企业能竞争跑出来?竞争中毛利、产业结构发生了什么本质性变化?

我所认为的新经济资本顾问之魂,不是传统咨询,也非泛泛而谈的自上而下行业研究。并非投融资,也并非一些所谓产业孵化。

但只能说,以上都是,只是资本顾问的一个环节。

而更深度的在于自下而上的行业研究、产业专家探讨、企业标杆研究、估值研究,乃至本行业到全球资本市场的产业发展研究。

基于扎实研究和专家资源库,针对企业禀赋,以此为基础进行不同阶段的精准策略与执行。

2,究竟是什么影响企业估值因子、定价(PRICING)?

投行的定价就OK吗?那为何企业上市后市值经历腰斩?(很多活生生的案例)。位置决定脑袋,要做到客观中立不容易。

企业应该基于什么逻辑去整合上下游,做产业扩张?资本投入回报如何?

针对不同阶段的企业发展,整合上下游中,财务战略性亏损、盈利,资本市场给予的估值有何区别?

国外产业链和中国差异化在哪?

横向行业对标的标杆企业,走过哪些路径,从竞争中突围?

从标杆研究身上能学习到,避免哪些业务路径弯路?哪些资本运作弯路?别人在牛市中市值顶峰的错误,能学习到多少?

一线的新经济一级VC/PE在投什么,关注什么,动态是什么?投资人逻辑是什么?

基于企业基因、禀赋、团队,如何在产业链中重新定位,进行价值改造、描述、升级?

一级市场VC/PE投了那么多项目,趟过坑,看遍商业模式与技术落地,那么99%没有被运用出来的这些认知观点是极为可贵的,拿出百分之一嫁接给企业,就是很宝贵的战略发展财富。这些都不是传统咨询与投行能解决的问题。所以我们需要融合深度的一二级市场行业研究的资本顾问。

我希望不再让企业的业务战略规划、与资本发展形成割裂的、脱离一线资本逻辑的孤岛。

既有行业中观、又有企业微观逻辑,才能无缝衔接。

3,三个关键词:前瞻性、定力、一体化

前瞻性,就是通过大量研究来的。我们不仅会关注热门赛道、企业,也会关注在二级市场冷门,低估值,经营拐点,后来证明具备市值高弹性的企业。从而了解资本市场的整个周期和走向。

定力,更是通过研究来的。

没有真正的研究精神,就不可能拥有战略定力。没有对资本市场周期的经历与把握,就不可能拥有资本定力。

比如2016年上市企业估值早已超越自己内在价值的数十倍,连企业家都在炒股票。那么在对的时间就应该做的事。这个时候你想玩下资本运作,不去做,等到市梦率飙升,到了300亿还要到500亿,真的听了某些砖家的忽悠,那就是不清醒了。

比如房地产顶峰时,上市公司企业有融资能力的都去做房地产。开玩笑说,中国企业老板只有修佛才能不碰房地产。当时看是很热闹,但是放到长的宏观周期内,一是自己有没有能力驾驭?二是市场怎么看待你?真正能守住内在价值去发展,一切围绕企业护城河相关的利润去提升,再过五年十年资本市场自然会更认可你。

真的懂得周期与资本市场脾性,才能知行合一。

那么不去扎根研究、不懂得业务与资本动态估值的双向逻辑,就不可能有一体化的战略执行。

一切都证明遵循常识、遵循规律很重要。此为价值投资在企业现世报的运用精髓,可能也是企业的福报(笑)。

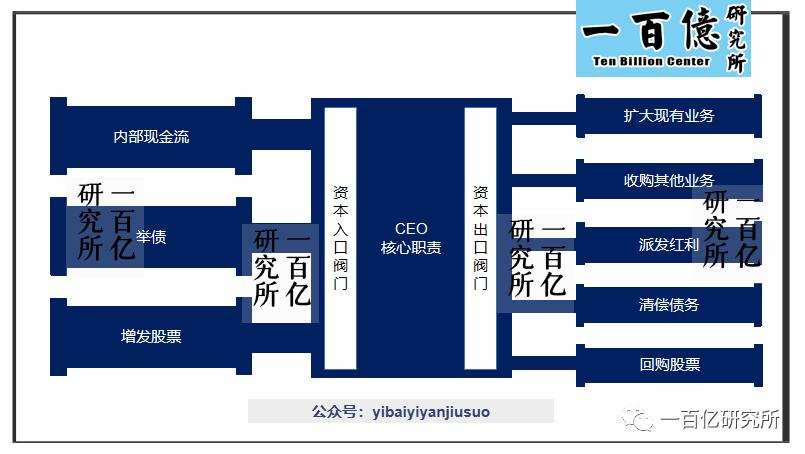

4,资本配置就是投资,很少企业家对此具备充分的准备

巴菲特曾道:“本质上说,资本配置就是投资;所以,CEO其实就是投资人。事实上,这个 角色很可能是每位CEO必须承当的。不过虽然它是如此重要,在顶尖商学院中, 却根本没有关于资本配置的课程。他曾经注意到,只有少数CEO对此项使命有所准备。”

能实现#以实业思维做投研,以投研思维做实业#,才能做好企业家的资本配置管理。

提前规划,早日运用资本市场工具实现产业地位。实现了资本价值制空权,得以去进行自下而上的产业链整合。

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

AWS

- 3.9

(15)咨询产品免费试用奥博信达-电商管理(旺店通)

- 0.0

(0)咨询产品免费试用国华识别

- 0.0

(0)咨询产品免费试用中安未来-个人证件识别

- 0.0

(0)咨询产品免费试用微模式-识别验证服务云平台

- 0.0

(0)咨询产品免费试用亿信ABI

- 3.9

(23)咨询产品免费试用