乐视金融涉嫌违规:发行类资产证券化产品+未披露底层资产

编者按:本文来自每日经济新闻,实习记者边万莉,编辑毕陆名;36氪经授权发布。

近日,有投资者向《每日经济新闻》记者提到,乐视金融的一些产品涉嫌开展类资产证券化业务。记者注意到,乐视金融官网显示,乐享其成系列产品交易标的为重庆乐视商业保理有限公司(以下简称为乐视保理)转让的应收账款收益权。

而去年银监会颁布的《网络借贷信息中介机构业务活动管理暂行办法》(以下简称《暂行办法》)第十条,明确禁止“开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为”。

对此,乐视金融方面回复称,自身不是网贷平台,属于互联网金融创新的一部分。有业内人士却认为,乐视金融不是网贷平台,那是什么呢?很多平台为逃避监管都自称不是网贷平台,但是平台通过互联网发行产品,向社会大众进行融资需要有监管,如果没有,就是涉嫌违规。

乐视金融不是网贷平台?

首先就乐视是否是网贷平台,乐视金融方面回应称,乐视金融不是网贷平台。乐视金融为金融产品销售和交易的信息平台,提供信息撮合服务,属于互联网金融创新的一部分,并没有开展直接借贷业务,不属于网络借贷的范围,与网络借贷业务监管的要求没有直接关系。

不过,这一说法遭到业内的质疑。

深圳某业内人士明确表示,“《暂行办法》是对于网贷信息中介来定的,但自称不是网贷信息中介的平台就真的不是了吗?更多是看平台的业务是不是在做网贷的业务,只要涉及这块业务,那么就要受到监管。”

根据《暂行办法》,网络借贷信息中介机构是指依法设立,专门从事网络借贷信息中介业务活动的金融信息中介公司。该类机构以互联网为主要渠道,为借款人与出借人(即贷款人)实现直接借贷提供信息搜集、信息公布、资信评估、信息交互、借贷撮合等服务。

“乐享其成”产品项目详情显示,此产品是由乐视金融平台推出的产品,产品的底层资产是保理资产收益权。平台提供投资双方信息撮合,本产品本息兑付由资产提供方承担。此产品的理财金将投向优质应收账款收益权项目。项目甄选高信誉的机构合作,明确基础资产操作风险,确保多重还款来源。相关合作及机构根据基础资产的具体情况制定了贷后监督的实施方案,进行多重贷后管理,提供完善的风险警示机制。

国家互联网金融安全技术专家委员会经济师徐小磊向《每日经济新闻》记者表示,《暂行办法》颁布后,很多互联网金融平台都自称不是网络借贷信息中介,而把自己划分到互联网理财等一些没有具体监管条例的领域,以此来逃避监管。

广州互联网金融协会会长方颂也认为,乐视金融不是网贷平台,那是什么呢?很多平台为逃避监管都自称不是网贷平台,但是平台通过互联网发行产品,向社会大众进行融资,需要有监管,如果没有,就是涉嫌违规。

易观分析师李小川认为,《暂行办法》出来之后,为避免监管,很多平台说自己不是网贷信息中介。从“乐享其成”这个项目产品来看,乐视金融毕竟是做了资产端与融资端的中间撮合平台,应该是属于《暂行办法》监管范围内的。

涉嫌违规发行类资产证券化产品

据乐视金融官网显示,“乐享其成”系列产品的底层资产是保理资产收益权,平台提供投资双方信息撮合,此产品的理财资金将投向优质应收账款收益权项目。本次交易的标的资产为乐视保理转让的应收账款收益权。

受让人通过出资购买应收账款收益权,享有到期由应收账款债务人支付的相应本息。标的基础资产是基于原始债权人与债务人之间真实的贸易往来,原始债权人通过向债务人提供电子产品及服务,享有对债务人的应收账款。

中国社会科学院金融研究所法与金融室副主任、中国社科院金融法律与金融监管研究基地副主任尹振涛向《每日经济新闻》记者表示,如果保理公司把一些账款打包后,拆分给投资人认购,就是类资产证券化。乐视保理转让的应收账款收益权属于应收账款资产证券化,此类产品不符合《暂行办法》的相关规定,属于整改范围。

徐小磊表示,资产证券化通常是指将能够产生稳定的未来现金流的资产组合成资产池,发行以资产池所产生的现金流为担保的证券的过程。类资产证券化和资产证券化类似,主要不同在于资产是否属于标准的资产支持证券品种。

P2P平台“类资产证券化”主要有两种形式:一种是小贷公司等金融公司将资产打包成一个资产包,将其交给第三方金融服务平台进行相关交易所进行登记托管,再由担保机构、保理公司等进行摘牌,再以低折扣转让给P2P平台,P2P平台发布标的进行融资,到期后由小贷公司等金融公司进行回购;第二种是小贷公司等金融公司将资产进行打包,但转让时只转让其中的资产收益权,然后进行回购。

去年8月24日,银监会颁布的《暂行办法》中第十条,明确规定了网络借贷信息中介机构不得从事或者接受委托从事的十三类活动,其中第八类禁止的行为是“开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为”。

一名长期关注互联网金融领域的知名律师在接受《每日经济新闻》记者采访时表示,从穿透式监管的角度理解,保理公司通过互联网金融平台,把应收账款收益权打包分份进行转让的行为是被禁止的。

徐小磊认为,“乐享其成”产品也可以说是类资产证券化,保理公司通过互联网金融平台转让应收账款收益权这种形式,和前不久叫停的金交所模式相差不多,都是通过某种形式来冲破一些限制。类资产证券化主要有两种问题,一是资产不透明,经过包装后的资产难以追溯到基础资产是什么;二是通过层层包装,可能会绕开合格投资者的限制。

对此,乐视金融方面回应,供应链金融与保理融资业务系常规金融业务,广泛开展于具有供应链性质的企业,保理业务模式成熟且各企业开展方式大致相同。“乐享其成”系列产品中乐视保理以及其他保理公司,提供的应收账款债权、应收账款收益权的资产,均为依照相关法律法规开展的正规保理业务资产。保理业务具有真实的贸易往来关系,保理业务服务于实体行业。相关底层资产与乐视任何公司没有股权关联关系。

涉嫌关联融资

乐视金融“乐享其成”系列产品的协议合同显示,出让人为乐视保理,标的基础资产是基于原始债权人与债务人之间真实的贸易往来,原始债权人通过向债务人提供电子产品及服务,享有对债务人的应收账款。《每日经济新闻》记者注意到,这些产品的底层资产均未披露,从已披露的信息来看,无法得知具体的融资企业。

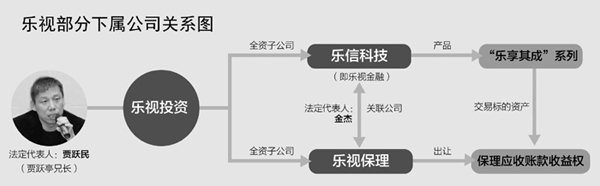

据乐视金融“乐享其成”系列产品信息服务协议显示,乐视金融系指乐信(北京)网络科技有限公司(以下简称乐信科技)。而据乐信科技在国家企业信用信息公示系统披露的2016年年报显示,2017年5月22日,其由乐视控股(北京)有限公司全资子公司,变更为乐视投资管理(北京)有限公司(以下简称乐视投资)全资子公司。工商资料显示,乐视保理是乐视投资的全资子公司,乐视金融、乐视保理的法人代表均为金杰。由此,乐视金融和乐视保理为关联公司。

徐小磊认为,关联融资一般是指和平台有关联关系的人(或企业)在本平台融资。关联关系是指公司控股股东、实际控制人、董事、监事、高级管理人员与其直接或者间接控制的企业之间的关系,以及可能导致公司利益转移的其他关系。如果这笔资金最终流向母公司,就可以说是关联融资。关联融资可能造成平台的风控形同虚设,使得关联企业的融资风险难以控制。

苏宁金融研究院互联网金融中心主任薛洪言向《每日经济新闻》记者表示,关联融资有一定的风险,平台在为关联方融资时,很可能放宽审核条件,让原本不具备融资资质的公司进行融资,这是一种高危行为,受到很多人的高度关注。

上述深圳某业内人士认为,乐视金融的这一做法有关联融资的嫌疑。关联融资的认定要回归到产品本身,去看真正的融资方究竟是哪家企业。监管条例规定对借款人部分信息的披露,可以进行脱敏处理,但乐视金融没有披露最终的融资方和资金去向,这种处理方式会让人对资金的流向产生怀疑,乐视保理是不是拿着做保理的这个幌子去干别的什么事情,不得而知。

李小川接受《每日经济新闻》记者采访时表示,真正的融资方是谁?乐视金融底层资产信息不透明,很可能涉嫌自融、关联融资。平台关联方在平台上的项目资质如何、质量如何,都是平台说了算,这对投资人是很不负责的。

行业专家共同推荐的软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

七度力量-数据建模

- 0.0

(0)咨询产品免费试用艾般科技

- 0.0

(0)咨询产品免费试用卓融信息

- 0.0

(0)咨询产品免费试用华为云-名人识别ROC

- 0.0

(0)咨询产品免费试用极光智能-案件大数据统计分析系统

- 0.0

(0)咨询产品免费试用微友信

- 3.5

(1)咨询产品免费试用