首个新三板扶贫概念股夭折,背后的原因是什么?

新三板在线 · 文/程鹏飞 郭净净

不出所料,新三板挂牌企业耐普矿机(834947)的IPO申请被否。

2017年8月15日下午,证监会发审委会议审核4家公司IPO申请,其中山东东宏管业股份有限公司、福建傲农生物科技集团股份有限公司和大博医疗科技股份有限公司的首发获通过,但耐普矿机的创业板首发却未通过。

相比其他拟IPO公司动辄一、二年的排队时间,享有扶贫绿色通道的耐普矿机仅花了9个月就走完了流程。

但上月底证监会洋洋洒洒用近16000个字列下了61项问题的反馈意见,已经让耐普矿机的上会审核蒙上不详的阴影。

事实上,在当天创业板发审会上,审核委员就毛利率、业绩波动和营收账款等三大问题,对耐普矿机进行进一步询问,最终将耐普矿机刷了下来。

耐普矿机的业绩波动问题

耐普矿机于2015年12月挂牌新三板,2016年3月宣布上市辅导,是新三板第一批拟IPO公司之一。

公司的主营业务是矿山选矿设备及橡胶备件的研发、制造和销售。目前,公司客户包括国内多座大型有色金属、黑色金属矿山,产品远销蒙古、俄罗斯、澳大利亚等多个国家,包括力拓集团、巴西淡水河谷公司、英美资源集团等多个国际知名矿业集团旗下矿山企业。

挂牌以来,耐普矿机的业绩波动较大,净利润曾在2014年大幅下滑54.88%至2653.83万元。

公司2014年、2015年、2106年、2017年1-6月,扣除非经常性损益后净利润分别为2450.58万元、2530.96万元、4746.29万元和2363.25万元。净利润波动较大,公司业绩波动较大的原因与公司的客户结构和行业特性相关,存在出现业绩下滑超过50%的风险。

对于2014年的利润下滑,耐普矿机曾回应,2014年中信重工机械股份有限公司为其在澳大利亚新开发的矿山项目购置管道类产品,合同总金额为4625万元,2014年度实现销售收入为3099万元。由于该项目金额较大,且竞争激烈,公司中标价格较低,综合毛利率仅为5%左右。

对于2016年净利润的大幅上升,耐普矿机在当期年报中解释,是因为公司的国际业务收入增长。在报告期内,公司大力开拓南美和亚洲市场,公司筛板类产品成功打入哈萨克斯坦国家铜矿,同时在沙特国家矿业、巴里克、印度Toka陆续实现销售。

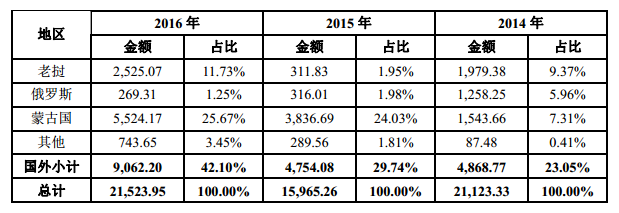

根据耐普矿机的招股说明书,公司2016年对海外的销售额近9100万,相比2015年将近翻了一倍。

(图片来自耐普矿机招股说明书)

但这个解释不能令发审委信服。“在目前的客户结构和行业特性的情况下,公司有无采取措施以保证公司的持续盈利能力?并解释出现业绩下滑超过50%的风险的依据及计算过程。公司2016年营业收入增长的情况下,销售费用出现为啥下降?”

此外,证监会在7月21日反馈意见文件中表示,“营业收入未受经济周期及下游矿山行业不景气等因素影响而逆势增长的原因及合理性”。

并要求公司结合报告期下游行业实际运行状况及公司同期各类产品销售情况,说明公司经营情况与下游行业实际运行情况是否相符、是否符合行业特征,另外,还要求公司判断未来业绩会不会受下游发展低迷的影响。

毛利率为什么继续逆势上行?

令证监会惊讶的是,在行业下行期,耐普抗击业绩继续上行的同时,毛利率竟然也保持较高水平。招股说明书披露2014年度、2015年度、2016年度及2017年1-6月,公司主要产品橡胶耐磨制品毛利率分别为61.11%、57.59%、59.73%、57.21%,主要系向有色金属、黑色金属矿山销售选矿用橡胶耐磨备件。

这再次让发审会委员们“迷惑”,要求公司说明综合毛利率大幅高于同行业可比上市公司,在近两年矿业生产企业不景气的情况下橡胶耐磨制品能保持高毛利率的原因;橡胶耐磨制品的主要竞争对手及其毛利率(如有);橡胶耐磨制品的市场占有率情况,是否有橡胶耐磨制品代替原有金属材料备件的权威依据。

值得一提的是,报告期耐普矿机销售给额尔登特矿业公司选矿设备及备件的毛利率分别为36.70%、51.51%、64.34%和89.53%,显著高于销售给其他客户的毛利率,同时其销售给江铜集团橡胶耐磨制品的毛利率分别为72.57%、66.83%、67.43%和80.14%,高于销售给其他客户的毛利率。

对此,证监会要求其结合业务的获取方式、合同的主要条款、销售回款的进度等说明高毛利率的原因及合理性,并说明对相关客户销售高毛利率的可持续性。

同时,在发审会上,证监会要求耐普矿机解释,2016年管理费用、销售费用占比分别较上年下降35.76%和26.84%的原因与合理性;以及2014年、2016年管理费用占比分别较可比公司低15.82%、40.04%的原因及合理性。

此外,耐普矿机还被质问,公司2016年较2014年度主营业务收入基本持平,净利润上升89%;可比公司平均销售净利率由11%下降为-2%、而销售净利率由13%上升至23%的合理性。

业绩逆势上涨时,应收账款充当什么角色?

传统行业最大的问题就是收钱难,这个问题同样也伴随着耐普矿机。

耐普矿机每年的应收账款余额都占据营收相当的比例。财务数据显示,2014年至2016年,耐普矿机的应收账款净额分别为1.29亿元、1.11亿元、1.24亿元,占营业收入的比率分别为61.10%、69.57%和57.36%。

关于应收账款的问题,证监会已经在针对耐普矿机IPO申请文件的反馈意见中问询,但似乎并未得到合理回答。

周二(8月15日)的发审会上,证监会再次要求耐普矿机说明,其应收账款占营业收入比重较高的原因,坏账准备计提比例低于同行业上市公司水平的合理性,并结合中信重工2016年报亏损、丰宁鑫源因资金紧张延期支付发行人货款、国外客户主要为欠发达国家的蒙古额尔登特矿业公司、老挝KSO金矿公司等情形,说明上述情形不采用个别认定法计提坏帐是否符合会计准则中的谨慎性要求。

同时,还要求公司说明,南通昌龙金属构件有限公司是2014年国内第五大客户的情况,说明南通昌龙是否为最终用户,说明对南通昌龙销售的收入确认原则,并结合合同的主要条款说明采用上述收入确认原则的合理性。

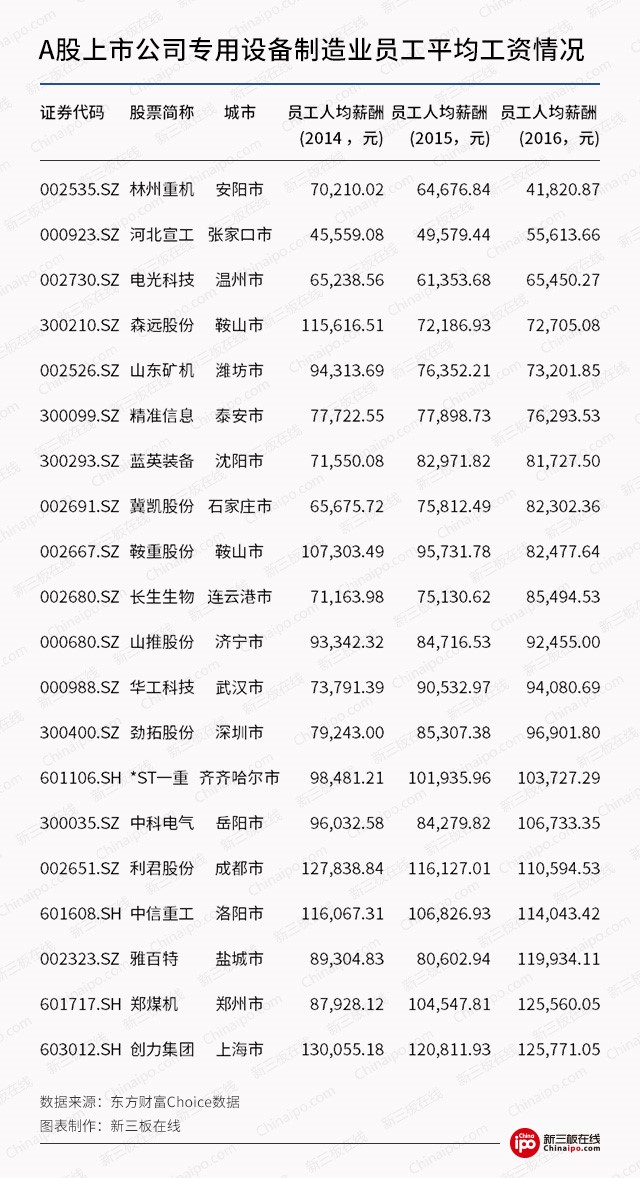

工资平均水平为什么比同行低?

值得一提的是,证监会再就工资情况,提问耐普矿机:公司高管薪酬和员工平均薪酬水平和同行业公司比较是否偏低?

公司招股说明书显示,2014年、2015年及2016年,公司平均工资水平分别为5.41万元、5.71万元及6.66万元。而耐普矿机取得上饶县统计局出具的工资说明称,根据2014年、2015年全县劳动情况年报统计,上饶县在岗职工年平均工资分别为4.03万元、5.27万元。“公司低工资高于当地工资标准,平均薪酬水平高于公司所在地区的平均水平。”

但从A股公司来看,与耐普矿机同行业上市公司的员工平均薪资相比,耐普矿机却是处于低水平(见下图)。

反馈意见61项问题压垮耐普矿机

值得一提的是,早在7月21日,证监会公布耐普矿机IPO申请文件的反馈意见中,就已经用近16000字提出了61项问题,要求公司逐项解释。

文件中,证监会尖锐地对公司多项特别问题进行重点提问。其中除了一些规范问题、“三类股东”问题等,还对其关联企业、经营模式、应收款、行业环境等方面详细提问。

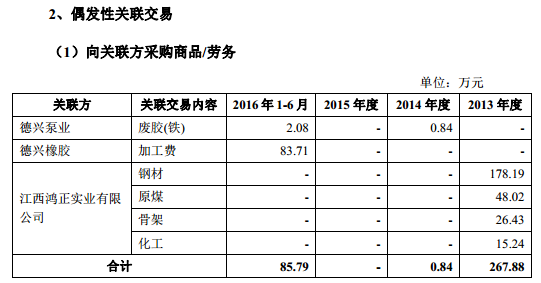

对于公司与关联方的问题,证监会要求耐普矿机披露,公司实际控制人旗下的2家企业及其亲属控制的2家企业的详细信息,以及是否与公司有业务往来,或存在同业竞争。

尤其是,要求公司解释,为何在关联方江西鸿正实业有限公司主营业务是婴幼儿营养米粉、米片和淀粉糖的情况下,与公司发生钢材、原煤、骨架等关联交易。

招股说明书显示,江西鸿正实业和耐普矿机,曾在2013年涉及钢材、原煤、骨架和化工相关来往资金267.88万元。2014年至今,双方再无交集。

新三板在线从工商资料看到,耐普矿机实际控制人为郑昊,持有公司69.23%股份,而江西鸿正实业的实际控制人是郑昊前任配偶的哥哥徐建平,持有75%股权。鸿正实业于2010年8月成立,但在2016年10月13日核准注销。鸿正实业注销半个多月后,耐普矿机正式发布招股书。

工商信息显示,江西鸿正实业的经营范围是机电设备、金属材料、橡胶制品、化工产品等,与证监会在反馈意见中指出的主营业务“婴幼儿营养米粉、米片和淀粉糖”不同。

(耐普矿机2016年11月7日的申报稿)

显然,尽管走了扶贫IPO绿色通道,“带病”冲刺IPO的耐普矿机,最终“倒”在证监会审核委的种种“盘问”之下。

本文出品:新三板在线。作者:程鹏飞 郭净净。

转载声明:本文为新三板在线原创文章,转载请注明出处及作者,否则侵权。

风险提示:新三板在线呈现的所有信息仅作为投资参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

云展业超级名片

- 0.0

(0)咨询产品免费试用速寻客

- 0.0

(0)咨询产品免费试用汇客推

- 0.0

(0)咨询产品免费试用尚推智能名片

- 0.0

(0)咨询产品免费试用脉推

- 0.0

(0)咨询产品免费试用序多多

- 0.0

(0)咨询产品免费试用