健之佳、大参林、漱玉平民IPO临门一脚,连锁药店迎来第二波上市潮?

本文来自微信公众号“动脉网”(ID:vcbeat)

1994年,26岁的蓝波南下深圳,3个月都没有找到工作,这段经历后来被他形容为“最艰难的时刻”。

4年之后,蓝波辞掉海王星辰医药全国销售副总的职位,回到家乡昆明创办了云南健之佳健康连锁店股份有限公司。

2005年,媒体报道蓝波时,称其为“奇迹的创造者”,彼时健之佳在昆明已有135家门店,居于昆明连锁药店门店总数第一,营业额达到2亿多元。

2008年开始,健之佳开始谋划上市事宜,有望成为国内“连锁药店第一股”,但这个风头最终还是被云南同侪一心堂拿走。

2017年5月,健之佳再度冲刺IPO。一转身,已迎来连锁药店第二波上市潮。

两波上市潮

外界第一次用“连锁药店上市潮”这样的标题是在2011年,当时商务部刚刚发布“医药流通十二五规划”。

规划提到,到2015年,药品零售连锁百强企业年销售额要占药品零售企业销售总额60%以上,连锁率提高到2/3以上。

而据商务部的数据,截至2009年底,全国零售药店门店总数为38.8万家,连锁门店为13.5万家,以此计算,连锁率才刚刚超过1/3。以市场份额计,医药零售百强企业销售额占药品零售企业销售总额的比例为39%。

怎么提高连锁率,提高市场集中度?无外乎自建、并购、加盟几条路,最缺是资金,所以零售连锁药店上市被提上日程。

当时国内独立上市的医药零售连锁仅有一个海王星辰——其于2007年在纳斯达克上市。国内医药市场缺乏一个独立上市的医药零售标杆企业,资本市场也对此概念趋之若鹜。

在此推动下,包括健之佳、一心堂、老百姓、益丰大药房在内的多家区域性医药零售连锁龙头均向证交会递交了上市招股书。

上市申报-招股书披露-反馈-初审-发审-核准发行,加上IPO窗口政策性关闭,这一套流程走完平均要2-3年。到最后,脱颖而出的是云南一心堂,其也获得了“连锁药店第一股”的殊荣。

2014年7月2日,一心堂挂牌首日大涨44.02%,次日继续一字涨停,市值突破50亿,市场热情可见一斑。

一心堂之后,益丰大药房、老百姓大药房相继登陆A股,募资额度渐涨,投资者热情不减,可看做连锁药店第一波上市潮。

数据来源:各公司招股书,市值截至6/6日收盘计

五年过去,到2016年12月,商务部再发“医药流通十三五规划”,医药零售行业,再次迎来大发展的政策契机。

与此前一个五年规划类似,“医药流通十三五规划”也拟了时间表和路线图。要求到2020年,药品零售百强企业年销售额占药品零售市场总额40%以上,药品零售连锁率达50%以上。这个目标,比前一个五年规划“接地气”不少。

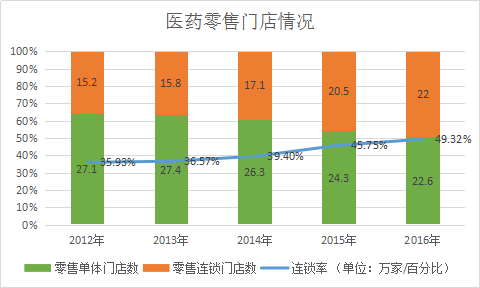

按国家食药监局统计年报,截至2016年11月底,全国共有药品零售连锁企业5609家,零售连锁企业门店22万家,零售单体药店22.6万家。按此计算,零售连锁率50%目标已经迫近。

而在市场份额方面,据商务部数据显示,2015年中国零售企业收入前100强共计实现收入956亿。仅以3000亿医药零售市场计算,医药零售百强企业市场份额还差10个百分点。

如果说连锁药店第一波上市潮背后,医药零售企业们解决了连锁率低下的问题,那么下一阶段,医药零售们的首要目标,就是提升行业的集中度。

怎么做,亦无外乎从信息化改造、营销、渠道拓展、多样化服务等角度着手,增强连锁药店的“软实力”。资金同样是其首要条件,于此,连锁药店迎来了第二波上市潮。

数据来源:各公司招股书,漱玉平民为2016年上半年数据

一心堂案例,如何发挥上市公司主体作用

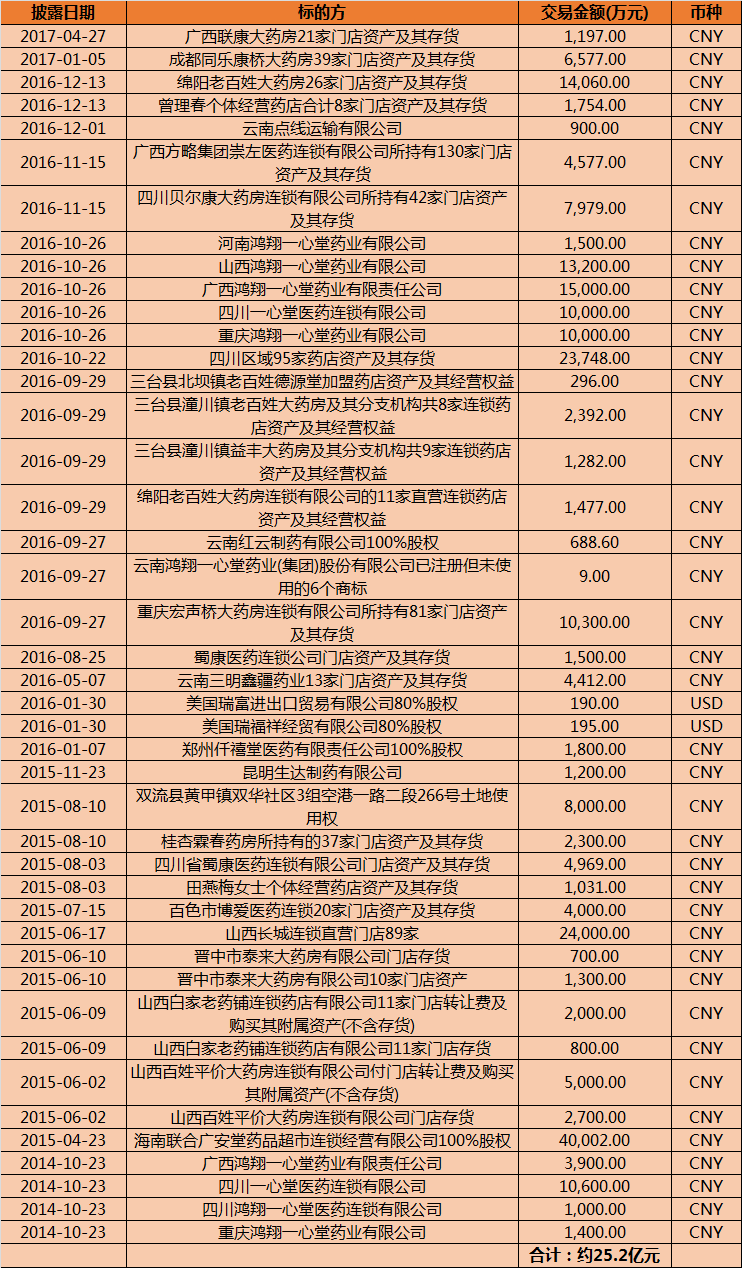

上市后做什么,或可从一心堂身上找到端倪。动脉网据其历史公告梳理,除首次公开发行募资以外,一心堂还进行了非公开发行、中期票据、超短期及短期融资等融资行为。目前,一心堂尚有金额为15.2亿的非公开发行股票预案在受理当中。

与融资信息相对应,一心堂最受外界关注的即为“疯狂收购”。历史公告显示,一心堂上市以来进行了43项目并购,并购标的主要为各地药店,其他如医药制药公司、医药商业公司亦有涉及。

数据来源:根据一心堂公告整理

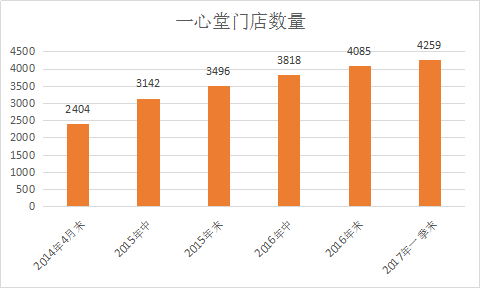

我们可以从一心堂门店数量的变化来看其并购完成的情况。

数据来源:根据一心堂公告整理

从上表可知,截至2017年一季度末,一心堂门店数量较上市时已增长近2000家。通过新建、收购等方式,一心堂每年门店数量增长量为600-700家。

从地区分布来看,西南地区是其主要扩张区域。一心堂一季度报也披露,截至2017年3月31日,鸿翔一心堂及其全资子公司共拥有直营连锁门店4,259家。其中云南2,887家、广西336 家、四川326家、山西212家、贵州160家、海南165家、重庆145家、其他省份及直辖市28家。

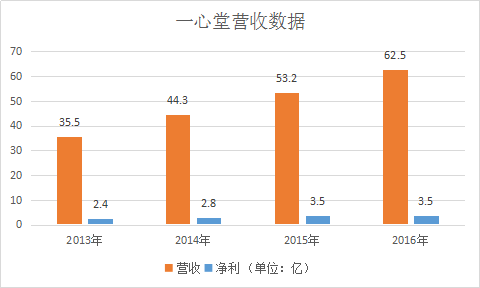

我们再来看一心堂的营收变化,综合分析门店数量和母公司营收之间的关联度。

数据来源:一心堂公告整理

可以看到,在门店数量大幅增长的同时,一心堂的营收在增长,但净利润却变化不大。这里边有多重原因,首先是收购需要支付一定的溢价给交易标的持有方,另外交易标的需要变更证件等才能纳入一心堂母公司报表,其三是交易标的盈利水平较已经规模化运营的大型连锁有较大差距,综合了上市公司盈利情况。

总体来看,上市之后,一心堂利用上市公司主体地位,进行了一系列增资,并将其投入到门店扩张、已有业务改造等领域,综合实力有较大提升。

“内生性增长稳步推进,不断扩大市场占有率。”及“外延式并购凸显,促进主营业务收入较快增长。”一心堂如此表述其业绩增长的原因。

国内医药零售市场竞争现状

放眼整个医药零售市场,既有销售总额增速下滑的市场趋势,也有医药分开、处方外流这样的利好消息,加上消费升级,医药向健康转型,医药零售的市场环境越来越多变。

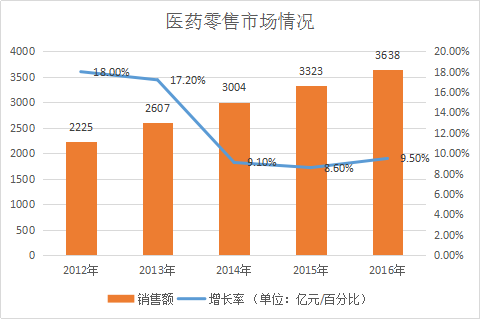

首先来看市场规模,据商务部相关数据,医药零售市场销售额从2010年的1275亿增长到了2015年的3323亿,但总体市场增速已从最高峰时的47.8%下降到了8.6%。最低增速,已经低于医药流通行业销售总额同期增速。

数据来源:商务部统计公报及行研

另外,我们前面已经提到,医药零售门店的数量在持续增长,连锁率在不断提高,这里我们可以看一下详细数据。

数据来源:食药监统计公报,2016年数据截至11月

可以看到,从门店数量数量来说,实际在经历“单体退、连锁进”的过程,整体门店数量只增加了2万家左右,但是连锁门店数量增加了近7万家,取而代之的是,零售单体门店数量“消失了”近5万家。这其中,就有一心堂这样的上市公司所进行的对单体药店的收购。

另外,医药零售市场也有“饱和标准”——2500人/店。按2016年数据计算,13.75亿人口/44.6万家店,平均下来每家药店服务的人数为3082人,已经接近饱和。意即未来在人口无大幅变动的情况下,医药零售门店数量不会有太大的增长。

另外值得注意的是,医药零售行业已经是证券化率非常高的行业,行业龙头均为上市公司或者上市公司控股。

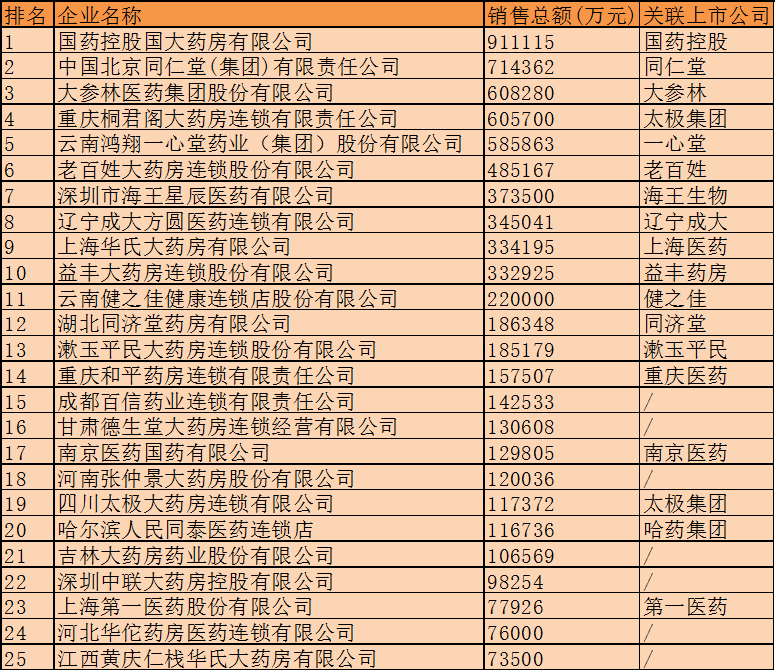

数据来源:商务部发2015年度医药零售百强名单

从商务部发布的“2015年度医药零售百强名单”来看,前10强均有上市公司背景,前20强中仅有三家无上市公司背景。

6月6日,大参林首发申请获证监会通过,首次公开发行不低于4000万股,募资计划18亿,也让大参林创下医药零售行业IPO募资新高。如无意外,初审过后,还有1-3个月,大参林就能成功招股,成为连锁药店第二波上市潮中首家上市公司。

大参林董事长是广东茂名人,说话时一口粤西口音,并时不时插入几句当地俚语,他印象中“最艰难的时刻”是2011年。当年大参林高薪引进屈臣氏中国高管团队,进行多元化经营改革,无奈效果不佳,企业业绩受到影响。

“2011年我们乱了一整年,但是大乱之后才有大治,这符合历史的规律。”两年之后,接受媒体采访时,柯云峰如此描述那个时间段。

现在回过头看,大参林当时推行的多元化经营、大健康集团、资本运作、上市联盟等策略无不符当下市场现状,只是从第一波上市潮到第二波上市潮,竞争格局已经时移世易。

行业专家共同推荐的软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用