上半年已收尾,2021下半年市场何去何从?

本文来自微信公众号“丁祖昱评楼市”(ID:dzypls),作者:编辑部,36氪经授权发布。

时间如白驹过隙,不觉间2021年上半年已接近尾声。

房地产行业发展正迎来变局。上半年,“房住不炒”长效机制下,调控收紧仍是主旋律,各地“因城施策”落实“稳地价、稳房价、稳预期”目标;三条红线后,房贷集中度管理制度出台,房地产去金融化的脚步加速;22城土地“集中出让”,改变了行业“游戏规则”。

在行业全面转向去杠杆的大环境下,房企融资能力将成为核心竞争力,与此同时,房企的投资经营战略将发生根本性转变,秉持“有质量发展”的基本原则,适当扩充土储、高周转开发运营将成为下一阶段行业的主旋律。

01

信贷资金管控全面趋紧

2021年上半年,各地政府落实城市主体责任,因城施策、综合施治,促进房地产市场平稳健康发展。湖州、西安、合肥、嘉兴、绍兴等24个城市相继升级调控,主要涉及升级“四限”、增加房地产交易税费、设立二手房参考价格、新房积分摇号等内容。上海更是上半年房地产调控的风向标,上半年连番7次加码调控。

更为重要的是,房地产贷款集中度管理制度出台,效果日渐显现。根据银保监会数据显示,截至4月末,银行业房地产贷款同比增长10.5%,增速创8年来新低,6家大型国有银行全部实现集中度下降。核心一、二线城市以及热点三四线城市,纷纷出现房贷额度紧张、放款周期拉长现象。

信贷资金用途合规性审查趋严,谨防资金违规流入房地产市场。截至6月,北京、上海和厦门自查发现违规流入房地产金额超25亿元。而重庆、内蒙、广州、深圳等多地监管部门,就“过桥贷”、“赎楼贷”等业务约谈相关部门,监管对象扩展到非银行类金融机构。

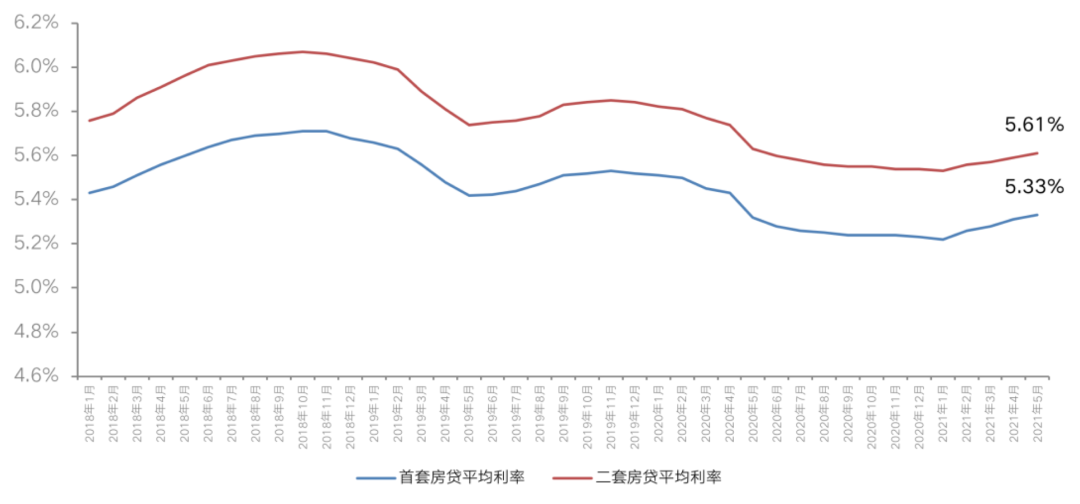

受信贷收紧影响,2月开始,全国房贷利率止跌回升,并趋势性上移。5月,全国首套房平均房贷利率5.33%,较2020年底上涨11BP,二套房贷款平均利率5.61%,较2020年底上涨8BP。

图:全国首套房、二套房贷款平均利率

数据来源:融360

房地产长效机制改革将步入“深水区”,热点城市坚持调控力度不会放松。此外,租赁住房供给和房地产税制改革或将提速,速度和力度都将强于市场预期,通过在供需两端持续发力,全面落实稳地价、稳房价、稳预期的房地产调控目标。

02

各能级城市地价全线上涨

2021年上半年,土地市场供应端发生巨大变革,“两集中”供地新政在2月末重磅出台,各城市的土地出让节奏被打乱,上半年土地市场成交规模也较去年上半年有所收缩。

CRIC数据显示,全国300城经营性土地成交建筑面积为9.0亿平方米,同比下跌14%。受热点城市成交占比提升及优质土地集中出让的影响下,平均楼板价同环比均呈上涨趋势,上半年平均地价达3457元/平方米,环比上涨了38%,同比涨幅也达到29%。

从重点监测城市来看,上半年,中西部城市持续领跑,重庆、长沙、郑州、成都等供地大户成交量均在1200万平方米以上;东部热点城市如杭州、盐城、上海、广州、南京、温州、济南、天津和苏州等城市供地力度明显加大,成交体量均超过了去年同期水平。下半年的土地供应规模预计会明显增加,全年成交量和2020年相比大概率持平。

土拍高热度城市仍然集中在长三角区域。徐州、盐城、宁波、杭州、温州、合肥等城市的溢价率在优质土地出让的带动下都超过了20%,其中徐州上半年平均成交溢价率更是高达60%,在成交量前20城市中溢价率排第一。

表:2021年上半年推地成交建面

TOP20城市(单位:万平方米,亿元,元/平方米)

数据来源:CRIC

受22城集中供地影响,上半年百强房企投资出现明显转折,整体先抑后扬。一季度,房企投资延续去年以来审慎态度,但在集中供地的推动下,二季度TOP50房企投资力度大幅回升,月平均投资额较一季度大幅提升95%。有16家房企单月投资额超百亿。比如万科、华润、融信等房企在核心城市投资金额颇大。

一方面地价不断上涨,另一方面TOP级房企投资力度不减,行业集中度不断提升的背景下,土地成本上升对房企未来管理提出了更高的要求。考虑到下半年集中供地城市或将进一步扩容,企业投资策略需重新调整,龙头房企凭借全国化布局、资金渠道多最为受益,中小房企或将被迫向非重点城市下沉,行业内的优胜劣汰、企业间的兼并重组将成为市场常态。

03

销售规模增速或出现负增长

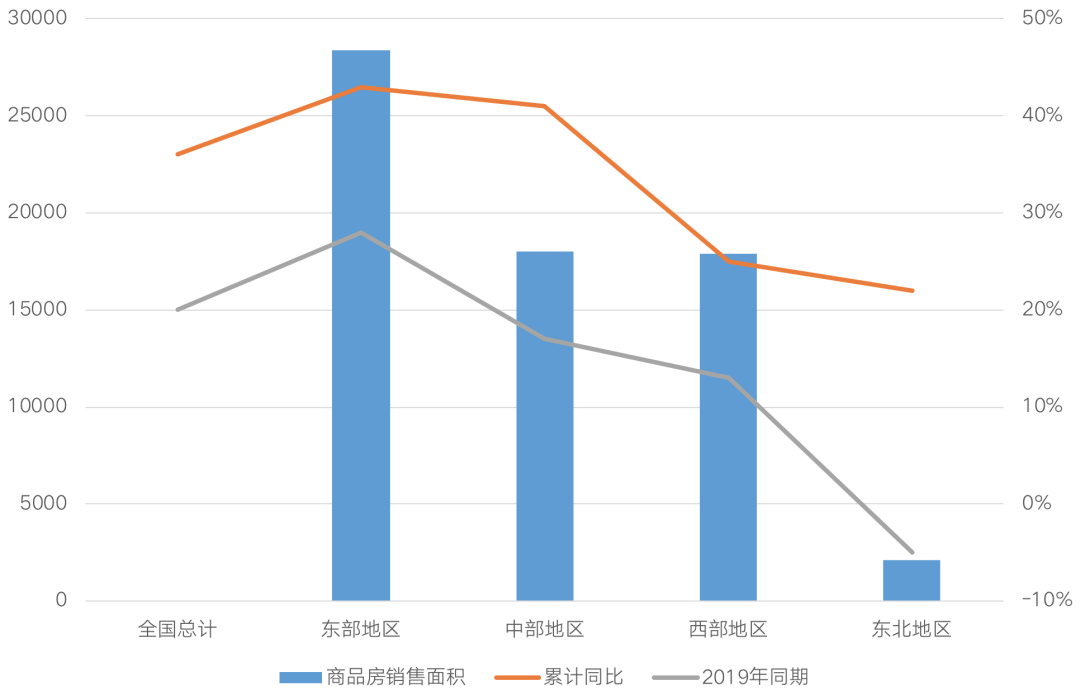

据国家统计局数据,1-5月,商品房销售面积66383万平方米,同比增长36.3%;比2019年同期增长19.6%。商品房销售额70534亿元,增长52.4%;比2019年同期增长36.2%。

从商品房销售来看,上半年楼市火爆的二线及核心城市,量价补涨,市场需求透支等影响下,将极大制约行业规模继续增长的空间和动能。2021年下半年,房地产行业整体销售规模增速也将持续收窄至低位增长甚至负增长。

值得注意的是,未来各区域之间销售分化仍在持续。东部地区是全国销售规模主支撑源和增速主增长点,前5月销售面积创近两年新高且增速高于全国水平,而东北地区整体规模增速将继续收窄。此外,城市内部之间分化加剧,核心板块“一房难求”,而部分城郊板块等则差强人意,市场表现将愈发冷热分化。

这意味着,各区域之间分化现象将更加细化深化,包括地区分化、板块分化、客群分化等。在分化持续的背景下,缩小区域管理半径以实现精细化管理已成为大势所趋。

图:2021年1-5月全国东中西和

东北地区商品房销售面积及增速(万平方米、%)

数据来源:CRIC

整体而言,从上半年中央多次提及“房住不炒”的表态来看,房地产行业的生存环境仍然严峻。房地产行业的金融监管仍在持续强化,地方政府调控动作频频,土地侧除加强价格管控外对参拍房企要求也明显增加。考虑到下半年整个房地产市场仍是“稳”字当头,城市热度趋平将成为主流现象。

22城集中供地之后,行业集中度仍会继续提升,行业内的洗牌也将持续。从投资的角度而言,长三角、珠三角的三四线城市依然是房企最为关注的市场,未来这些城市核心三四线土拍竞争激烈度仍会加剧,预计2021年三季度房企投资力度、投资积极性仍与集中供地紧密相关,市场热度、投资氛围将形成潮汐式变化。

长期来看,在“房住不炒”长效机制下,行业发展方向变得清晰。行业环境之变,对房企全方位的能力提出了更为严格的要求,过去行之有效的管理方式、发展手段、经营战略,到如今将面临相应的调整,只有去适应、去改变,才会在变化的市场环境中,赢得领先优势。

行业专家共同推荐的软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

精工智能-WMS系统

- 0.0

(0)咨询产品免费试用咋装

- 0.0

(0)咨询产品免费试用中创智能-X-ONE低代码开发平台

- 0.0

(0)咨询产品免费试用牛工厂

- 0.0

(0)咨询产品免费试用普瑞软件

- 0.0

(0)咨询产品免费试用棱镜数聚-棱镜塔数字化零售基础平台

- 4.3

(2)咨询产品免费试用