碧桂园披露中期业绩:上半年净利润219.3亿,现金余额2055.2亿

8月25日,碧桂园控股有限公司(02007.HK)披露2020年中期业绩报告,显示在新冠疫情严重干扰社会生活及经济发展之背景下,公司依然取得较为理想的经营绩效。

数据显示,碧桂园于上半年合计实现总营业收入约为1849.6亿元(人民币,下同);毛利润448.9亿元;净利润约为219.3亿元;股东应占核心净利润约为146.1亿元。董事会建议派发中期股息每股20.55分,派息比例占核心净利润总额之31%。

2020年,突如其来的新冠疫情,叠加日趋复杂的国际经济形势,于企业而言犹如一场压力测试,只有内功深厚的企业,才能抵御这场暴风雨的洗礼。碧桂园得以在重重压力下仍创佳绩,得益于该集团多年来构筑的核心竞争力,以及厚实的财务安全垫。正如碧桂园集团董事局主席杨国强所说:“如果我们最具竞争力,市场就是我们的。”

面对外部市场环境的剧烈波动,碧桂园进一步将“全竞提升”作为2020年年度关键词,旨在优化管理、提升效能、挖掘价值、夯实根基,努力铸就一家受人尊敬的“了不起的公司”。

集团上下砥砺奋进之下,上半年,除了地产开发业务稳健增长,机器人板块、现代农业和产业链投资等多元业务同时取得长足发展,呈现蓬勃发展之势。

8月10日,2020年度《财富》世界500强榜单揭晓,碧桂园以703.35亿美元营收位列榜单第147位,较去年上升30位,这也是碧桂园连续第四年上榜,且排名高居全球房企之首。较早前的5月,《福布斯》2020年上市公司2000强榜单发布,碧桂园集团位列第111名,较2019年排名上升18位。

业绩稳定,财务健康,已售未结转7808亿元 远超同行

稳健是碧桂园发展的底色,也是集团多年来保持业绩提升的根本。作为恒生指数中的蓝筹股,碧桂园在上半年艰难的环境下,仍取得不俗业绩。

报告期内,集团实现总收入1849.6亿元,毛利润约448.9亿元,净利润219.3亿元,毛利率、净利率维持合理水平,分别为24.3%和11.9%。在提效降费方面,集团上半年取得显著成效,销管费用同比下降27.9%,财务成本较2019年底下降49个基点至5.8%的行业低位。

碧桂园管理层在业绩发布会上透露,由于前两月疫情严重导致施工进度受限,部分房屋交付延后,集团上半年结转收益在全年占比有所下降,但伴随复工复产回归正轨,上半年落下的工程进度正在逐步追回,料全年既定交付目标仍将如期完成,从而保证营业收入和利润水平回归正常。

截至报告期末,碧桂园账面拥有不含增值税的已售未结转收入达7808亿元,远超同行水平。这在很大程度上锁定了公司今年,乃至未来两三年内业绩提升空间。(数据显示,2020年下半年碧桂园权益可售资源约人民币6,412亿元,可售资源充足)

上半年,碧桂园资金及财务管控水平依然优秀。上半年房地产权益销售现金回笼约人民币2509.3亿元,权益销售回款率高达94%,与上年同期持平;自此,集团已连续5年取得了权益回款率超过90%的良好纪录,处于同行领先水平。而当年签约当年回款率为67%,较上年同期提升3个百分点。截至6月30日,公司账面拥有现金余额2055.2亿,现金余额占总资产比例高达10.5% 。另外,约有3288.1亿银行授信额度尚未使用,集团运营资金充足,呈现稳健的经营状态。

近年来,国家监管层高度重视房地产企业资金及债务安全,行业融资环境趋紧,融资成本明显上升。但碧桂园凭借高质量的财务风险管控能力,始终让公司杠杆保持行业低位。

以市场普遍关注的净借贷比率为例,行业均值为90%左右,但碧桂园今年上半年的净借贷比率仅为58%。截至目前,碧桂园已连续多年保持了净借贷比率低于70%,这在国内地产企业中并不多见。

截至报告期末,碧桂园有息负债余额为3420.4亿(含银行及其他借款、优先票据、公司债券和可转股债券),较上年末下降7.5%,其中需于本年以内偿还的短期有息债务约为555亿,仅占总有息负债之16.2%。

鉴于此,机构和投资者也给予碧桂园较高认可。惠誉给予公司评级为BBB-,展望稳定,评定为投资级;标普给予公司评级为BB+,展望稳定;穆迪给予公司评级为Ba1,展望正面。碧桂园亦成为民营房企中罕有获得三大机构高评级企业。

销售逐月走高,权益金额仍将冲刺新高

今年,中国经济承受着多重压力,形势空前复杂,但中国经济潜力大、韧性足的特点并没有改变,二季度我国GDP出现了比较强劲的反弹,GDP同比增长3.2%,是全球唯一正增长的主要经济体。

整体向好的宏观经济环境,给健康稳健发展的企业,提供了逆势突围的优良土壤。虽然上半年全国商品房销售金额突遭疫情冲击,但碧桂园连同联合营公司的权益合同销售额仍旧录得2669.5亿的行业高位。

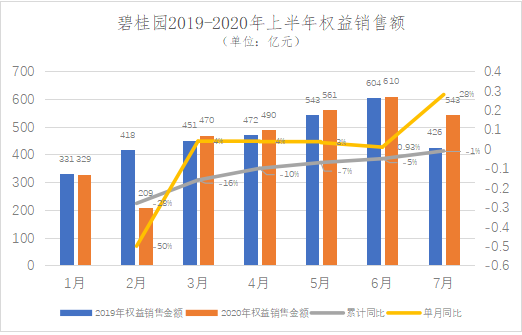

从集团单月权益销售数据来看,除前两月同比下跌外,三月之后各月均实现了同比正增长,且呈逐月攀高的积极走势。7月份,集团权益合约销售金额542.8亿元强劲增长27.52%,录得今年以来最高同比涨幅。2020年1-7月累计实现权益销售金额达3212.3亿元,稳居行业前列。

碧桂园2019-2020年上半年权益销售额

碧桂园集团管理层在业绩发布会上透露,过去的5年时间里,碧桂园权益合约销售金额实现了高达45%的复合增长,始终保持行业领跑之势,成为市场占有率第一的房企,这得益于碧桂园多年来铸就的综合竞争力。今年即使遭遇疫情冲击,相信公司仍有实力保持增长趋势。2019年,碧桂园权益销售金额为5522亿,预计今年仍会取得约10个点左右的增长幅度,取得集团销售之新高。

数据显示,碧桂园下半年可售货值约6412亿,足以保障市场供应及公司取得更高销售业绩。

均衡布局,坚定看多城镇化前景

多年来,碧桂园能够保持稳定增长曲线,平缓周期波动甚至全球黑天鹅事件对经营的冲击,得益于集团完善均衡的区域布局,和对中国城镇化趋势的坚定看好。也正是由于坚持看好城镇化进程,碧桂园销售业绩连续三年保持行业领先,项目在内地31个省份实现全覆盖,成为行业内布局最为广泛的房企,走出了属于自己的路。

国家统计局数据显示,2019年中国常住人口城镇化率达到60.6%,离发达国家80%左右的城镇化率还存在差距。城镇化率每提高一个百分点,就有近1400万人从农村转入城镇,不仅增加城市公共服务设施投入,也会释放巨大的衣食住行等消费需求。

集团主席杨国强在最近的一次内部会议上提及公司发展策略时强调:要紧随时代发展大潮,坚持深耕三四五线,让有能力的人去到中国的每个县市深耕,给优秀的人舞台和机会。在他看来,伴随人们生活水平的不断提升,拥有充分就业机会、配备优质学校和商业资源,具有良好医疗及交通设施的县市,仍有可观的农村人口流入空间,因而也存在着巨大的市场机遇。

碧桂园多年来的市场表现也证实了这一判断。

今年以来疫情冲击之下,除了2月份之外的其余所有月份,碧桂园在三四线城市的销售金额均实现了同比正增长,3月起平均每月同比上升约11%,优于一二线城市的同比表现。

此外,让碧桂园多年保持领跑地位的另一因素则是完善而科学的布局。截至6月末,集团项目已遍布内地31个省(直辖市、自治区)的288个地级市,实现了全国经济强区域的全面布局,拥有的权益可售资源合计约为23404亿元。

值得提及的是,投资布局上,碧桂园的土地储备兼具广度和深度,特别是前瞻性地深度布局长三角、珠三角、环渤海、长江中游、成渝等五大城市群,很好地契合了国家重大区域发展战略。在已获取的可售资源中,98%位于常住人口50万人以上的区域,93%位于人口流入区域,73%位于五大城市群,大多数货量的分布符合人口流动趋势。2020年上半年,集团新获得土地储备也是重点布局在销售强劲且经济发展较快的城市圈,比如一半以上新增项目在长三角和珠三角。

对于未来投资方向,碧桂园仍将采取“坚定看好新型城镇化前景,坚持占领三四线、坚定下沉五六线、谨慎布局一二线”的投资策略。

多元布局、全竞提升,追求高质量增长

自从进行多元化布局,定位高科技综合性企业以来,碧桂园明确地产、机器人、现代农业是未来三大重点业务。今年以来,在夯实地产主业的基础之上,其他多元业务呈现蓬勃发展生机,“多元布局、协同发展”的格局已气象初显,新业务阶段性成果丰硕。

过去,碧桂园已经在多年地产业务中,打造起业内领先的“全产业链覆盖”能力,垂直整合从规划设计、材料供应、建造,到园林、装修、营销、物业、酒店、学校、商业、医疗等各个环节。如今,碧桂园又围绕地产主业,先后布局机器人建筑、机器人餐饮、现代农业、新零售等新业态,全产业链优势进一步强化和巩固,构建起其他同行无法复制和超越的核心竞争力。

图:碧桂园智慧工地现场

步入2020年,碧桂园提出“全周期综合竞争力提升”的战略目标,旨在提升效能,追求高质量发展。年初,集团核心管理层提出“一率五力”,即指在合法合规、保证安全质量的前提下,做好高效率、成本力、产品力、营销力、服务力和科技力。

具体而言,高效率是一定要做好前置策划,做到有效的高效率;而成本力是以成本为抓手,达到最优成本,不浪费、提品质;产品力方面,要读懂标准化,围绕质量管理“十项重点工作”做好基础产品力的升级;营销力方面,要加强以客户为中心,增强客户感知度。服务力方面,是为客户提供全过程的服务、一辈子的服务。而科技力方面,除了发力智慧建造、机器人餐饮、现代农业等新业态,还要借助科技提升企业管治,真正做到精干高效。

在碧桂园看来,“基础产品力是重点,关系着公司在市场上的地位和口碑。”今年疫情以来,随着健康居住理念更加深入人心、健康住宅产品需求凸显,碧桂园迅速启动产品力全面梳理与提升,以健康住宅产品为基础,配套公司全产业链提供的家居健康升级产品,以及碧桂园服务根据疫情提升的安全健康智慧服务,为消费者提供更健康的人居生活。

集团总裁莫斌表示:“全周期综合竞争力的提升,是我们长期要坚持的一项工作。碧桂园追求高质量的发展,不是追求单纯的规模增长。未来碧桂园将继续行稳致远,努力为社会创造财富。”

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用前程无忧

- 3.7

(30)咨询产品免费试用在途商旅

- 3.9

(54)咨询产品免费试用豆盟

- 0.0

(0)咨询产品免费试用