房企最难上半年,碧桂园还是很稳健

编者按:本文来自微信公众号“节点财经”(ID:jiedian2018),作者:节点财经,36氪经授权发布。

文 / 港股频道

出品 / 节点财经

8月25日,碧桂园控股有限公司(02007.HK)公布了2020年中期业绩报告。报告期内,公司录得总收入1849.6亿元,净利润约为219.3亿元,同时宣布将拿出核心净利润总额的31%,派发中期股息每股20.55分,以实际行动回馈投资者。

透过这份财报,我们来看看在上半年波动、压力、不确定性增大的市场环境中,碧桂园如何继续保持业绩的稳健,其中又有哪些亮点。

/ 01 /

于波动的市场中收获稳健业绩

提前锁定生存空间

2020年上半年对房地产业来说尤为艰难。年初突如其来的疫情冲击各行各业,地产业遭遇销售遇阻、开工遇阻。国家统计局的数据显示,整个一季度房地产业生产总值同比下降6.1%,房地产开发投资增速创历史新低,商品房销售增速跌破负值。

另一方面,在经过多年的高速上涨后,目前房地产市场已进入深度调整和转型期,在国家“房住不炒”的主基调下,房价上升趋势处于平滑阶段。

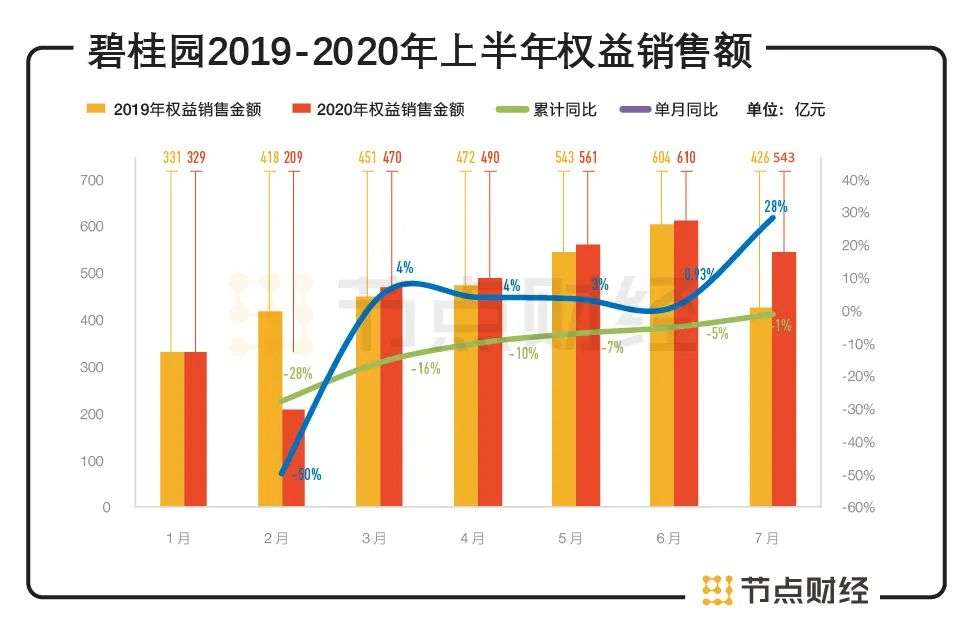

在此背景下,多家房企原定可于上半年竣工交付的项目工期延后,收入结转时点后移,导致上半年营业收入、利润增长放缓或预期减少,碧桂园今年1月和2月的销售也出现了单月同比下跌的情形。

不过,自3月份起,碧桂园各单月销售均实现了同比正向增长。最新出炉的7月份权益销售额达到542.8亿元,同比增长27.52%。

图片来源:碧桂园公告

如上图所见,无论是累计同比还是单月同比,碧桂园画出的都是一条整体上扬的曲线,显示出业绩的强劲复苏态势。

进一步分析,成本端,碧桂园早在去年6月就开启了凤凰云线上直销,疫情出现后,该模式已处于相对成熟阶段,加之公司在精准度方面做了相应的管理提升,使得上半年营销及市场推广成本和行政费用约为134.7亿元,同比下降27.9%。

收入端,持续强化回款目标考核,碧桂园权益物业销售现金回笼约2509.3亿元,权益回款率达到94%,当年签约当年回款率较去年同期上升3个百分点至67%。

作为重资产、重资金行业,现金流对房地产的重要性无容置疑。销售回款率越高,代表资金周转速度越快,反映企业财务资金管控能力和自身造血能力越强,而快速销售回款才能保障充足的现金流,进而大大提高公司抵御风险的能力。

多管齐下,上半年碧桂园依旧“强者恒强”。据财报显示,截至2020年6月30日,碧桂园共实现归属本公司股东权益的合同销售金额约人民币2669.5亿元,归属本公司股东权益的合同销售面积约3185万平方米。在第三方机构克而瑞统计的1-6月全口径销售额排行榜中,碧桂园以销售金额3723.1亿元,稳居行业第一。

另外,于上半年碧桂园录得不含增值税的已售未结收入7808亿元。由于房地产预售制的特殊性,尽管物业在出售时已经产生销售额,但必须要等到完成竣工验收、向购房者交付物业之后,已售未结转收入才能在财务报表中成为确认收入。这意味着,碧桂园已提前锁定了今年乃至未来两三年内的业绩提升空间。

/ 02 /

资本结构进一步优化

融资成本降至5.85%

身处资金密集型行业,又是行业龙头,碧桂园的资本结构一向是外界关注的焦点,并被不少人质疑:规模与负债如何兼得?

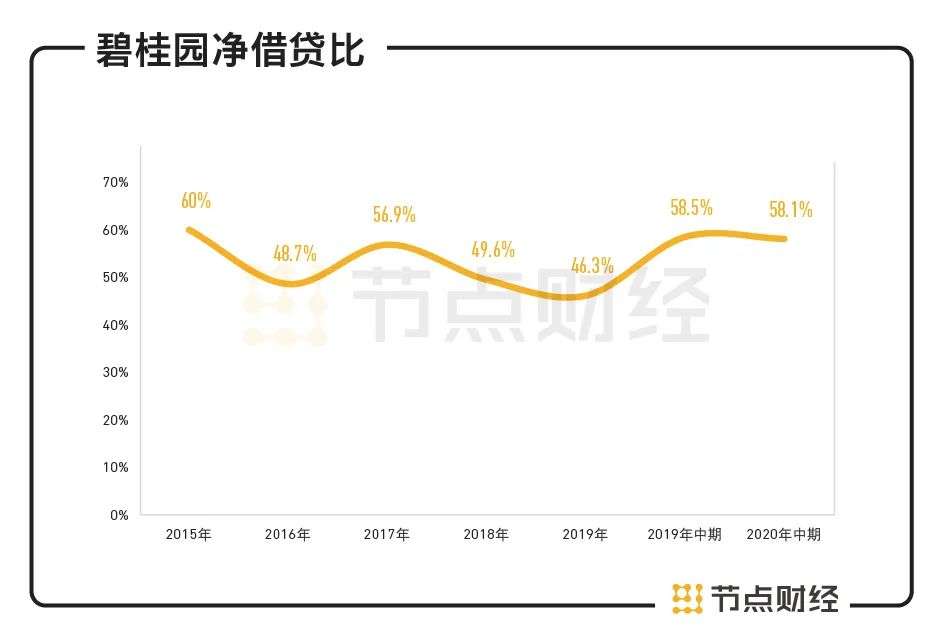

碧桂园确实做到了。从2019年开始,碧桂园顺应国家“去杠杆、降负债”的要求,主动作为,严控债务规模与资金成本,资本结构得到不断优化。

截至2020年6月30日,碧桂园的有息负债总额由去年底的3696亿元下降至3420.4亿元,相较去年底下降了7.5%,净借贷比率仅为58%。亿翰智库研究数据显示,2019年50家典型房企平均净借贷比率为94.1%,碧桂园远低于行业均值,且连续多年保持了净借贷比率低于70%。

数据来源:碧桂园财报

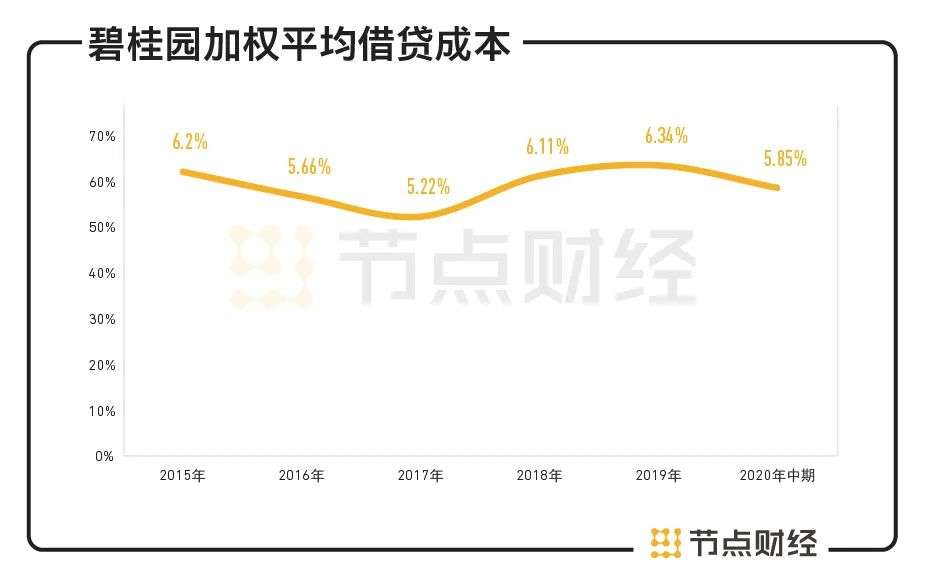

另一边,受益于经营质量的提升和资本结构的优化,碧桂园的融资渠道畅通多样,融资成本进一步降低。

根据企业公告统计,截至7月28日,碧桂园今年总共发行5笔共计25.44亿美元海外债券,票面利率位于4.2%-5.625%区间。7月28日,碧桂园成功定价发行双年期共计10亿美元债券,发行账簿峰值达到75亿美元,为发行规模的7.5倍,表明投资者对公司主体信用及偿债能力的信心。另有未使用的银行授信额度3288.1亿元。

融资成本上,据Wind数据显示,2020年上半年内地房企发行海外债融资成本为8.41%,碧桂园仅为5.85%,相较去年底下降了49个基点。随着房企金融政策趋严,较低的融资成本优势将愈发明显,有利于保证企业资金持续供给并优化财务杠杆。

数据来源:碧桂园财报

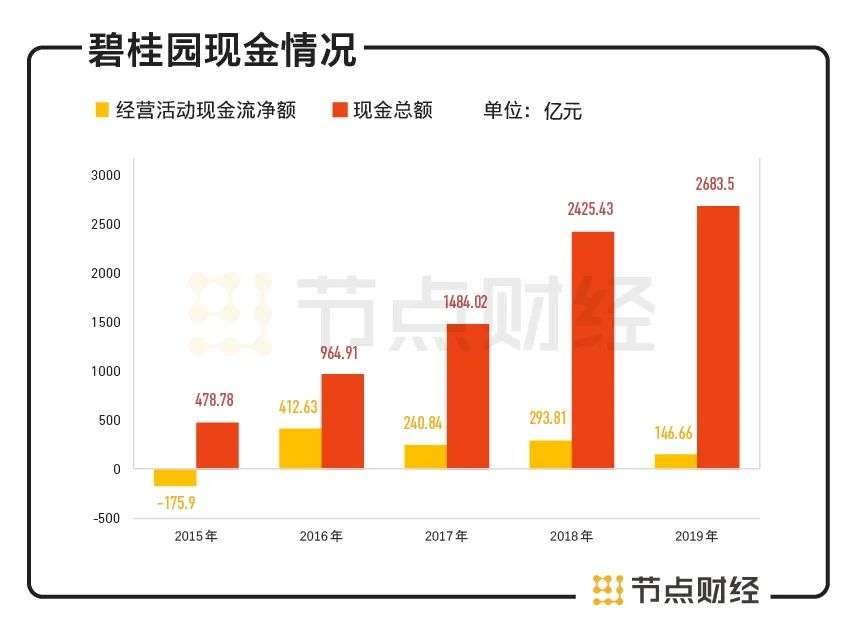

再者,碧桂园账面还拥有大笔现金。截至6月30日末,公司可动用现金余额达2055.2亿元,资金保障充足。

数据来源:碧桂园财报

针对资金及债务安全,此次中期业绩发布会上,碧桂园首席财务官及副总裁伍碧君表示,“目前碧桂园财务指标处于比较良性的状态,净借贷比58%,现金短债比为1.9倍,资产负债率这会再进一步下降,2019年年底为83%,到今年中期是81.6%“。

对于近期市场盛传对房企融资进一步加强管控,设置三条红线分类监管的相关新闻,伍碧君亦表示,“这对我们来说是安全的”,显示出手中有粮心中不慌的信心。

据财联社报道,天风证券根据2019年财务数据,按照剔除预收账款资产负债率为70%、净负债率为100%、货币短债比为1三条标准对销售额较高的50家房企进行了划分,全部不踩线的房企仅为12家,碧桂园位列其中。

值得一提的是,有效的财务风险管控和良好的流动性,也使碧桂园得到了国际评级机构的认可。

目前,碧桂园已获国际权威信用评级机构——惠誉给予投资级的BBB-企业信用评级。当前民营房企中,只有碧桂园、龙湖、世茂获得了惠誉投资级评级。而三大国际评级机构的另外两家——标普及穆迪也分别给予碧桂园BB+及Ba1评级,距投资级均只有一级之遥。

2019年8月,穆迪又将对碧桂园的展望由“稳定”调升至“正面”,反映了穆迪对于碧桂园强劲的执行力、稳健的财务表现的预期。

/ 03 /

科技驱动

把握大势布局新业态

企业发展到一定规模,该如何突破瓶颈是摆在面前的现实问题,碧桂园也不例外。

基于长远和稳健发展的考虑,碧桂园围绕地产主业,以科技驱动,先后布局了机器人建筑、机器人餐饮、现代农业、新零售等新业态。

地产方面,土储往往是衡量企业成长性或发展潜力的一项重要指标。亿翰智库统计,上半年碧桂园新增土储货值1857.8亿元,居行业首位。

截至2020年6月30日,碧桂园在国内已获取的权益可售资源约16698亿元,潜在的权益可售货值约6706亿元,权益可售资源合计约2.34万亿元,土储丰富,且兼具广度和深度,主要集中在长三角、珠三角、环渤海、长江中游、成渝等五大城市群,从一二线城市不断向三四线城市下沉。这在较大程度上给了了碧桂园后续业绩持续增长的底气。

机器人领域,紧随“要紧抓创新驱动的不竭动力,打通支撑科技强国的全流程创新链条,以创新创业引领内循环”的大势,碧桂园旗下的博智林已在关键领域拥有一批自主核心技术。

截至2020年8月14日,博智林累计递交专利申请2314项,获授权567项。现有在研建筑机器人50款,其中35款已投放工地测试。

今年以来,碧桂园顺德和阳江等项目,地面整平、楼层清洁、通用物流、室内喷涂、钢筋自动加工机器人已分别投入使用,其安全性和工作效率相比人工操作大大提升,施工质量也得到相关各方验收认可。

另有旗下全资子公司千玺机器人集团参与制定并发布了首个食品机器人行业标准,其研发的餐饮机器人已在6家餐厅门店投入运营。

农业领域,2020年3月9日,碧桂园农业对价3亿元收购华大基因农业控股有限公司80%股权,加上此前控股华大农业,投资建设运营广东德庆贡柑产业园、连樟村现代农业科技示范园、河北张北华大农业康养基地等一批优质项目,农业全产业链条已经形成,并取得了阶段性成就,包括在武汉建立“中国种谷”,推进中国种业发展;在黑龙江建三江开展大型无人化农场试验示范,推动中国农业机械现代化、无人化发展进程;携手湖南国家杂交水稻中心,助力非洲实现粮食安全。

除此之外,碧桂园通过创投模式,不断发掘产业链上创新最活跃的领军企业,助力全产业链内循环。

截至2020年7月30日,碧桂园围绕房地产上下游产业链、大健康、智能制造、新基建等领域,已先后投资贝壳找房、企鹅杏仁、蓝箭航天、和铂医药、紫光展锐、比亚迪半导体、秦淮数据、塞飞亚农业科技等新兴技术企业。

就目前而言,这些多元化业务尚不能比之住宅为其贡献庞大的收入,但放在长周期里观察,这或许是碧桂园又一次腾飞的机会,甚至于给碧桂园乃至整个房地产行业带来一场全方位、全体系的革新。

碧桂园总裁莫斌表示,布局建筑机器人和其他新业务,目的是想通过机器人推动生产力的提升,让碧桂园的主业和新业务并驾齐驱,借助科技的力量提升企业竞争力。

对碧桂园来说,多元化布局下公司发展潜力尽待释放,增值空间扩大,业绩有望更进一步,并最终体现在股价上。

免责声明:文章内容仅供参考,不构成投资建议。

行业专家共同推荐的软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

Dynatrace

- 4.1

(40)咨询产品免费试用Instana

- 4.7

(40)咨询产品免费试用Nintex Process Platform

- 3.9

(40)咨询产品免费试用云客-智能AI电销机器人

- 0.0

(0)咨询产品免费试用超级集客

- 0.0

(0)咨询产品免费试用客满美业

- 0.0

(0)咨询产品免费试用