互联网巨头深度介入电影行业,资本冲击开启新一轮排位战

编者按:本文来自“每日经济新闻”,作者白芸、许恋恋,胥帅。36氪经授权转载。

对影视行业公司来说,内容和票房几乎是他们的全部,但在互联网巨头看来,影视只是他们作为IP放大器,成为泛娱乐产业上的一环。面对仍待开发的巨大市场空白,双方如何自处将成为中国电影行业的一个新命题。传统影视公司和互联网的交融进一步提速,在资本的冲击下,中国影视类公司也面临新一轮的排位。

2017年,电影行业资本战场硝烟再起,不过在资本化的道路上,影视类公司似乎走得尤为艰难。新丽传媒、开心麻花相继退出IPO,从2017年至今,影视制作类公司在独立IPO之路上交出了“零成绩”。2017年至今,影视行业的资本战场上发生了太多“意外”,譬如赵薇夫妇被证监会处罚并被禁入证券市场5年,明星资本证券化遭遇“寒冰”;五大民营影视公司之一的乐创文娱(曾用名乐视影业)也因为乐视危机而元气大伤。

资本市场虽不如以往热闹,但公司层面的竞合从未停止。互联网巨头的深度介入让电影江湖风云四起,“BAT”进入电影产业都是从票务端开始,之后便开始切入整个产业链。2017年初形成了猫眼、淘票票、微影时代“三国杀”格局。随着猫眼和微影时代的合并,腾讯10亿元注资猫眼、阿里影业13亿元增持淘票票,2018年在线票务平台呈现两巨头的对垒。这背后更是阿里和腾讯两大巨头的角逐。

对影视行业公司来说,内容和票房几乎是他们的全部,但在互联网巨头看来,影视只是他们作为IP放大器,成为泛娱乐产业上的一环。面对仍待开发的巨大市场空白,双方如何自处将成为中国电影行业的一个新命题。传统影视公司和互联网的交融进一步提速,在资本的冲击下,中国影视类公司也面临新一轮的排位。

五大民营影视公司排位战中没有寡头出现

排在第一位置的依然是万达电影,2017年,万达电影以132.29亿元的总营收、15.16亿元的净利润再次坐上行业老大的宝座。老牌影企虽然成长起来了,但还是有痛点,所谓的中国五大民营影视公司并不稳定,排位战中没有寡头出现。

A股影视上市公司市值增速放缓

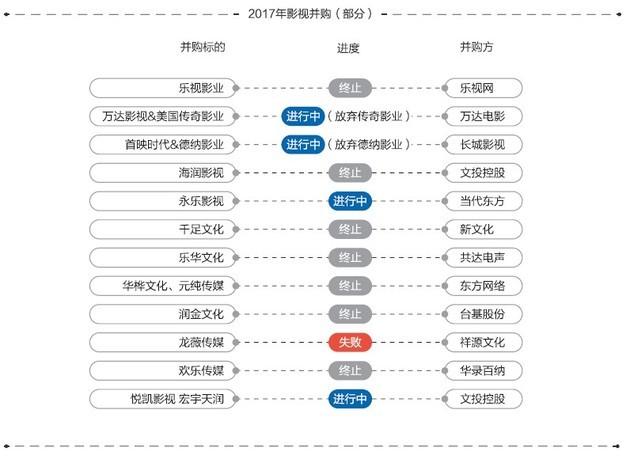

2017年影视类标的重大资产重组无一过审

值得关注的是,2017年影视类标的重大资产重组无一过审。2017年是传媒行业业绩承诺期结束高峰,预计2018年将会是并表利润下滑及商誉风险爆发的高发期。

2018年春节档热门影片都有互联网巨头身影

在2018年春节档,无论是在线票务平台巨头还是互联网巨头,它们都有深度参与的痕迹。据猫眼专业版显示,2018年春节档5部主要影片分别为《唐人街探案2》《红海行动》《捉妖记2》《熊出没·变形记》和《西游记女儿国》。

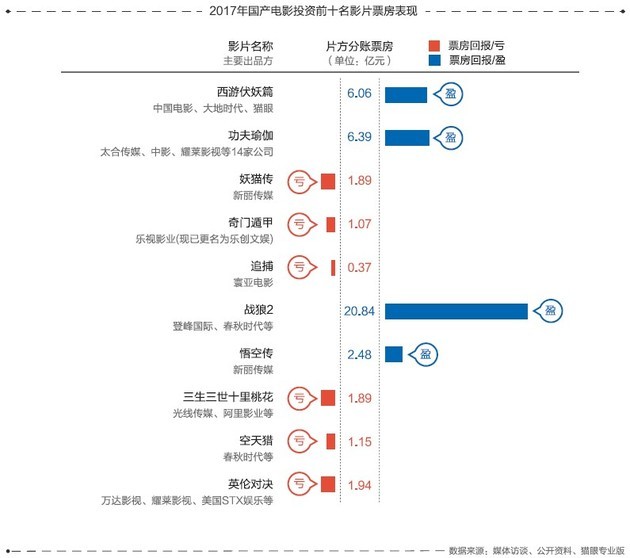

高投资、大制作电影难有高回报

除《战狼2》外,2017年高投资的10部国产电影票房回报率普遍不好,有6部影片在票房收入上或没有收回投资。事实上,虽然近几年来中国电影显现出“不缺钱”的底气,但是如今高投资、大制作的电影已经很难带来高回报。此外,值得注意的是,亏损较为严重的几部大制作影片在口碑表现上也不尽如人意。

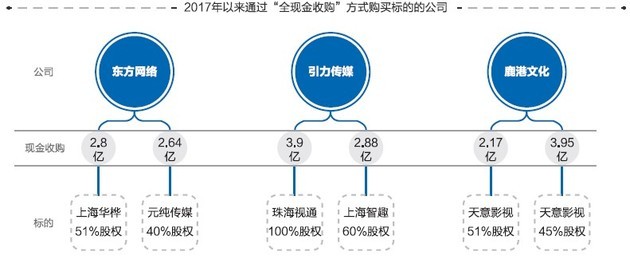

“全现金收购”颇为流行

2017年以来,通过“全现金收购”规避审核,成为了一种颇为流行的操作技巧。

2017年影视公司新三板挂牌数量仅为29家

影视公司新三板挂牌数量也从2016年的73家骤降为29家。相比前两年纷纷转型“影视”的热度,2017年的资本明显趋于冷静和理性。

票房正加速向头部电影集中

作者 丁舟洋、张春楠、毕媛媛,编辑杨军

目前,中国电影人凭借自己坚实的努力取得了种种成绩,虽然离电影强国还有距离,但我们有信心、有魄力,在更开放的电影市场中,迎接更广泛的竞争与合作。

经历了2016年的增速放缓,中国电影市场在2017年、2018年表现出令人欣喜的自我调整和修复能力。我们看到国产电影的“观众缘”更加深厚了,老牌影企成长起来了,新秀影企“黑马力作”发声了;我们也看到互联网深度搅动电影产业,影视传媒上市公司并购重组被审批通过成为小概率事件,国产电影工业化程度仍有待提升;我们还看到中国电影产业制片能力的提升,也看到了中国电影市场的日趋成熟。

未来,中国电影市场只会更加开放,这是不可逆转的趋势。目前,中国电影人凭借自己坚实的努力取得了种种成绩,虽然离电影强国还有距离,但我们有信心、有魄力,在更开放的电影市场中,迎接更广泛的竞争与合作。

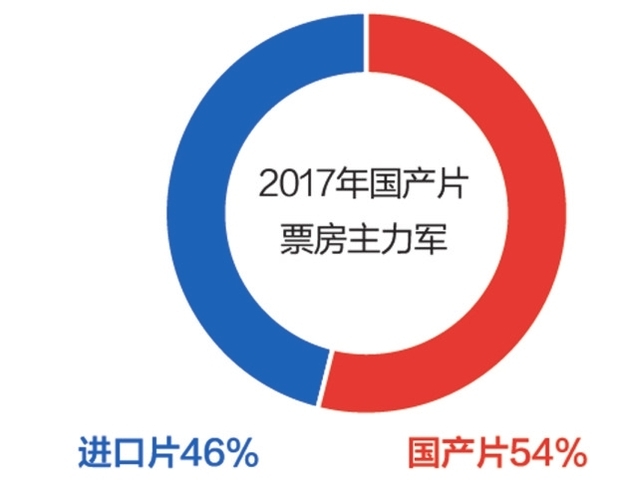

国产片票房成主力

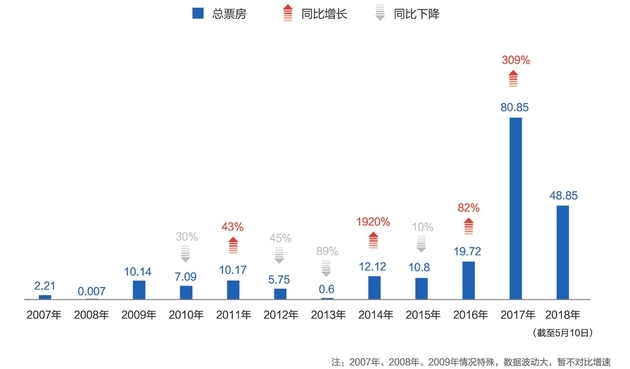

▲2009~2017年中国电影票房同比增速

2017年国产片还是票房主力军,国产片斩获票房301.04亿元,贡献约54%的票房,进口片票房贡献约46%的票房,共计票房258.07亿元。

在趋高的内容生产环境下,市场两极分化越发严重

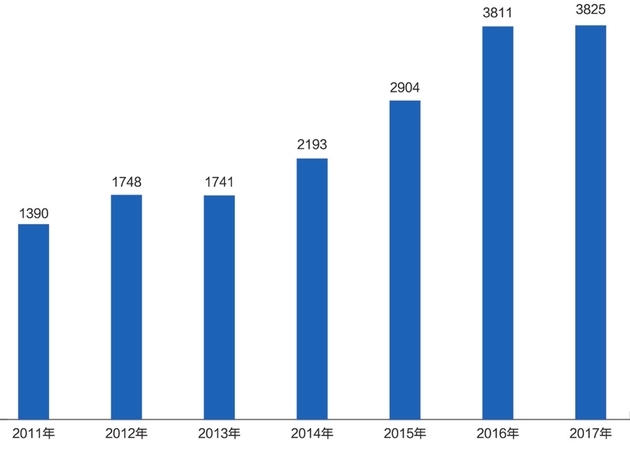

▲全国电影剧本备案、立项情况 数据来源:国家电影局

内容生产力进一步扩容,两级分化更加严重。整个2017年拿到龙标的电影大概是793部。所以,2017年的3825个备案剧本里起码有80%是没做出来的。做出来的电影里,又有近一半是没能登上大银幕。这其中,能够上映的且票房过亿元的仅51部。244部影片的票房不足1000万元,这里面甚至有超过100部国产影片的票房在100万元以下。在趋高的内容生产环境下,市场两极分化越发严重。

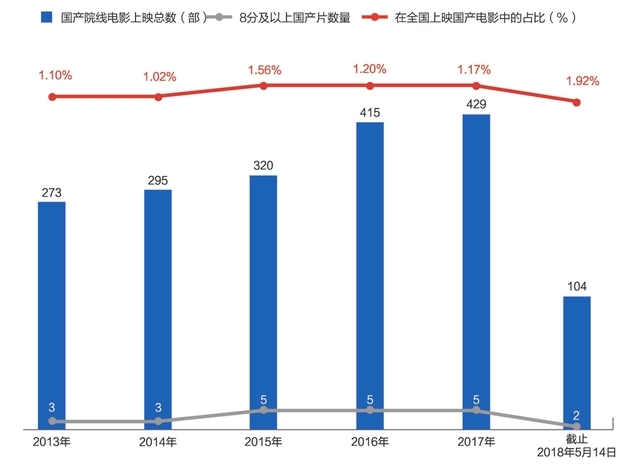

《红海行动》兼具高分与高票房两个特质

▲2013~2018年5月14日豆瓣评分人数1万人以上国产电影

2013年至今,在所有全国公映的影片中,8分以上国产电影数量微幅上升,仅有《红海行动》兼具高分与高票房两个特质。至于豆瓣评分9分以上、且评分人数超过1万人、并在中国公映的国产电影,我们已经15年没有看到了。国产电影最近一次超9分,还要追溯到2002年先在香港地区上映、2003年在内地上映的《无间道》。

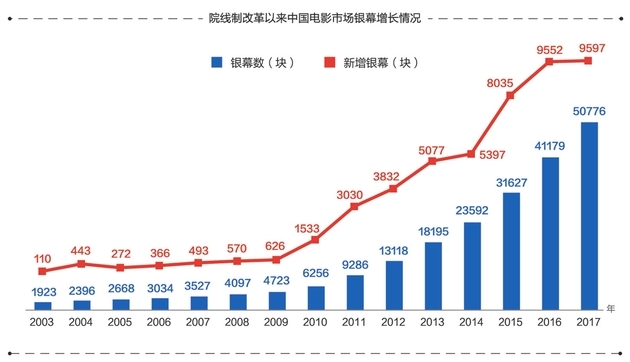

中国银幕总数跃居全球首位

▲院线制改革以来中国电影市场银幕增长情况

2016年中国银幕总数超越美国,跃居全球首位。从2010年开始,全年增长银幕维持在4位数的规模。2015~2017年影院建设更是显著提速,2014年日均增长银幕15块,到了2015年这个数字变为22块,2016年、2017年仍然保持日均新增银幕26块的势头。

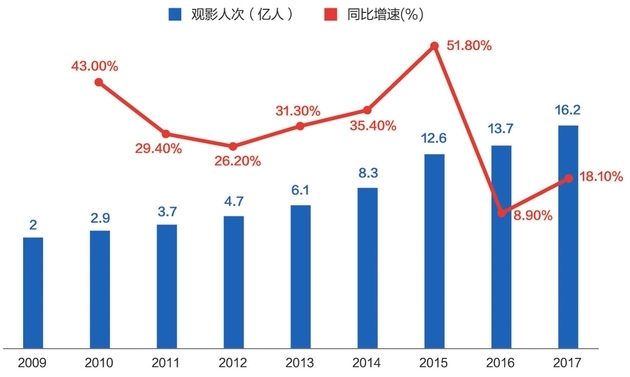

全国人均观影次数首次突破1次

▲2009~2017中国观影人次情况 数据来源:天风证券研究所

2017年全国城市院线观影人次16.2亿,同比增长18.1%,增速较上年明显提升。全国人均观影次数为1.17次,首次突破1次。长远来看,我国人均观影人次对比韩国人均3.5次、美国人均3.8次,依然有3倍渗透空间。

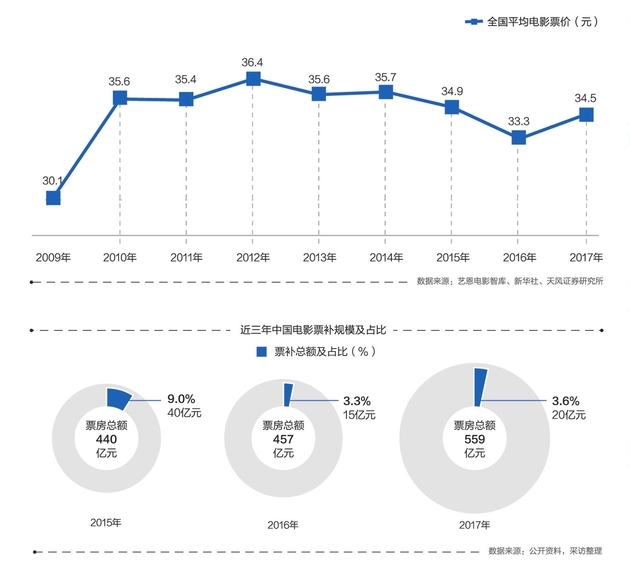

片方成票补主力

近9年来,中国电影平均票价并没有显著上升,甚至在2017年以后呈现持续下滑的趋势,这其中票补“功不可没”。阿里影业淘票票总裁李捷在今年4月份曾表示2017年市场上有20多亿元票补,但票务平台的票补只在8亿元左右,剩下高达12亿元的票补是由片方提供的,换句话说目前60%的票补来自于片方。

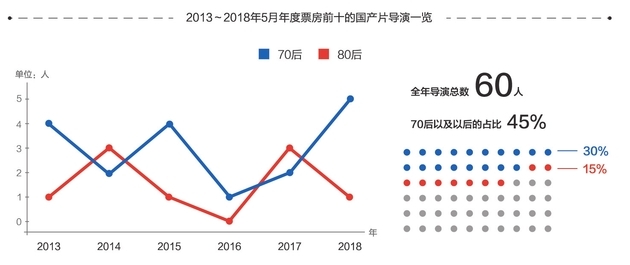

70、80后导演是主力

▲2013~2018年5月年度票房前十的国产片导演一览

从2013~2018年5月13日每年国产电影票房前10的影片可以看出,70后导演执导的影片数量占到总数的30%,80后占15%,暂无之后年龄段的导演。意味着这近6年以来,国产电影票房年度排名前十的影片中有近半数是70后、80后这群青年导演操刀。

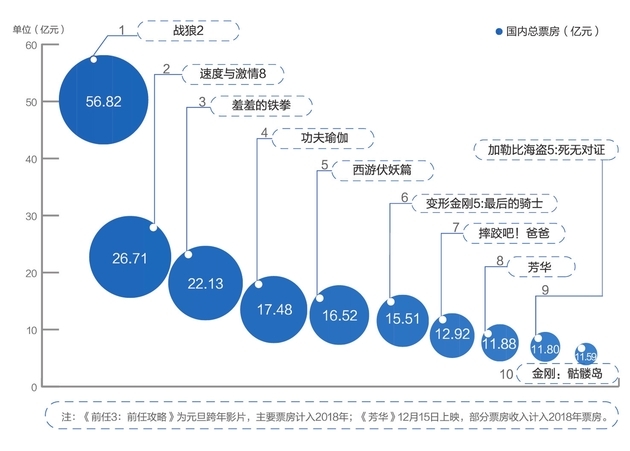

中国电影市场票房正在加速向头部电影集中

▲2017年中国电影市场票房排行榜前十名影片 数据来源:猫眼专业版

2017年全国共生产970部电影,其中票房达到10亿元量级以上的影片仅占总影片数的1%。

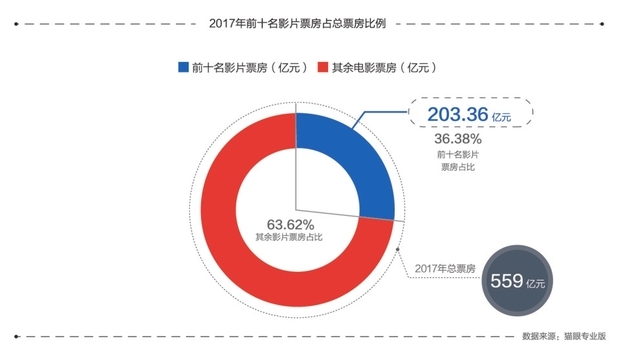

▲2017年前十名影片票房占总票房比例 数据来源:猫眼专业版

值得注意的是,全年票房前10的电影总票房一共达到了203.36亿元,占到了总票房的近四成。如图所示,第1名(《战狼2》)是第10名(《金刚:骷髅岛》)票房的约5倍,中国电影市场票房正在加速向头部电影集中。

主旋律电影去年超80亿票房 同比增长309%

作者温梦华,编辑姚祥云

社会主义文艺,从本质上讲,是人民的文艺。习近平总书记曾指出,讲中国故事是时代命题,讲好中国故事是时代使命。

近年来,中国电影市场涌现出一大批内容质量与社会效益突出的主旋律电影作品,极大丰富了主旋律电影的内涵与外延,开拓了主流话语与意识形态输出的新态势、新方法、新理念。

以《厉害了!我的国》为代表,一批主旋律国产影片逐渐引领电影市场。而《智取威虎山》、《湄公河行动》、《战狼》、《红海行动》等多部为代表的体现主旋律的新主流大片则成为展现家国情怀主题和商业运作结合的成功典范,逐渐在观众中建立了主旋律类型大片的品牌认知,取得了社会效益和经济效益双丰收。

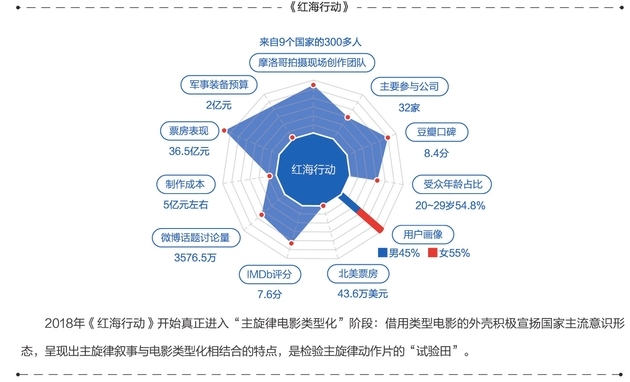

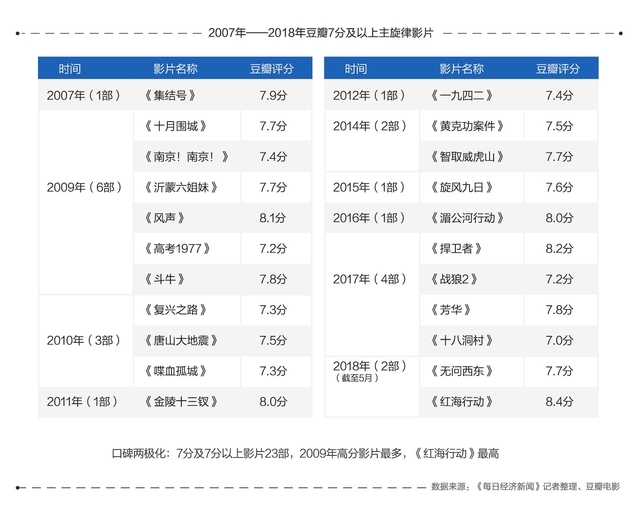

十年来,主旋律电影的变化与中国电影市场的变化息息相关。在电影市场总体发展取得喜人成绩下,主旋律电影最直观的变化首先体现在影片数量、口碑、票房上。据《每日经济新闻》记者统计,2007年~2018年有票房数据纪录的主旋律电影共132部,累计总票房达208.31亿元。其中票房过亿元的主旋律影片24部,《战狼2》、《红海行动》更是以超50亿元、30亿元的票房成绩创造出中国影史票房第一、第二。此外,《红海行动》也以8.4分到的豆瓣评分成为目前评分最高的主旋律影片。

新时代,作为肩负弘扬主流意识形态文化使命的主旋律电影,如何在激烈的市场竞争中,与时俱进,把握时代强音,是当下电影人值得不断探讨和思考的电影主题。

就算是“硬汉电影”,也是女性观众高于男性

▲女性观众、中老年观众等在内的市场,都需要细分、挖掘,并且将市场研究反哺上游产业。 数据来源:猫眼专业版

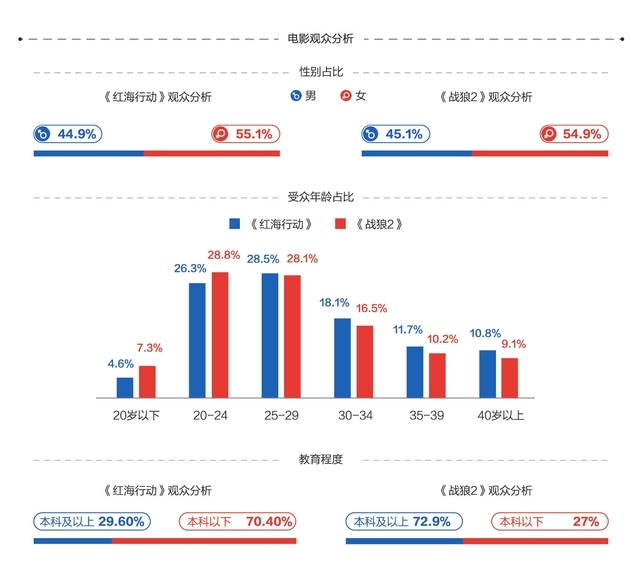

中国电影产业专家刘嘉认为,观众研究要作为重点,女性观众、中老年观众是重点。好莱坞在2009年就发现了,女性观众多于男性观众两个百分点。于是得出了两个结论:看电影的主导权掌握在女性手里;行业里需要女性的高层领导,需要为女性量身定制的电影。《神奇女侠》就是在这个结论之后做出来的。现在中国也应该是中国的女性电影观众高于男性。《芳华》、《无问西东》、《后来的我们》等影片的女性观众占六成以上。就连《红海行动》、《战狼2》等所谓的“硬汉电影”,女性观众也是高于男性的,前者男女观众占比为44%:55.1%,后者为45.1%:54.9%。

主旋律电影去年超80亿票房迎“阶段高峰”

2007年~2018年有票房统计的主旋律票房表现

▲注:2007年、2008年、2009年情况特殊,数据波动大,暂不对比增速 数据来源:猫眼专业版

票房超10亿元的主旋律电影主要集中在近两年。2016年《湄公河行动》成为首部超10亿票房的主旋律电影;随后《战狼2》、《红海行动》不仅取得社会效益和商业效益的双赢,更是为主旋律商业化包装带来了突破性尝试和探索。

民营电影公司:博纳参与的总票房最高,占比超六成

▲2007年~2018年(截至5月)博纳参与的主旋律电影(统计范围为有票房数据的主放入旋律电影)

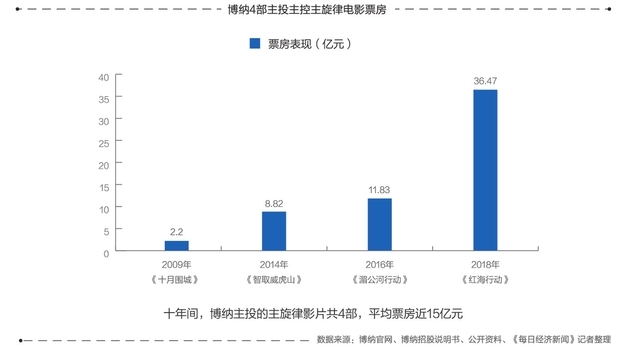

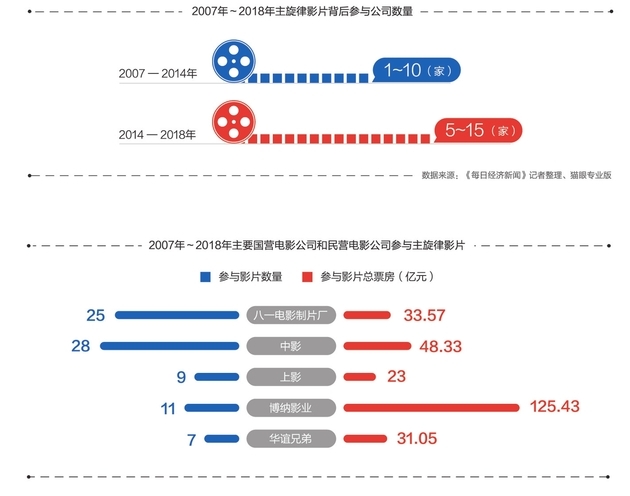

作为国内少数能准确把握“主旋律”与“商业片”结合点的民营影视公司,近年来,博纳影业接连打造了《智取威虎山》、《湄公河行动》、《红海行动》等市场和口碑双赢的主流商业电影,逐渐在主旋律题材商业化的道路上走出了自身的品牌和口碑。

《红海行动》为最高评分主旋律影片

类型电影是电影作为商品的重要表现。从《建国大业》之后,主旋律电影商业化运作得以发展,类型化元素也更加丰富。2018年《红海行动》开始真正进入“主旋律电影类型化”阶段。

主旋律电影背后参与公司不断壮大

主旋律电影背后的投资方从单家公司投资到多家公司投资分担风险。并且2014年以后,更多的民营企业开始介入主旋律电影的投资、参与,甚至主控,如博纳影业。

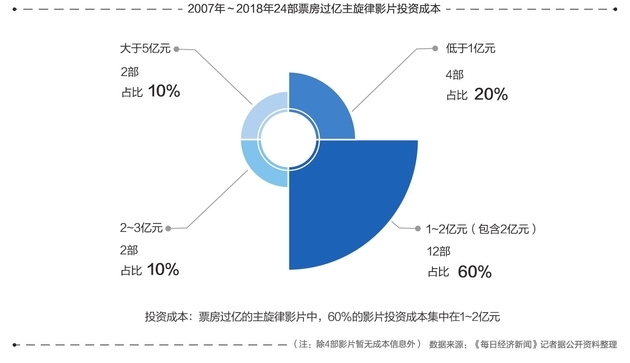

主旋律电影投资成本增加

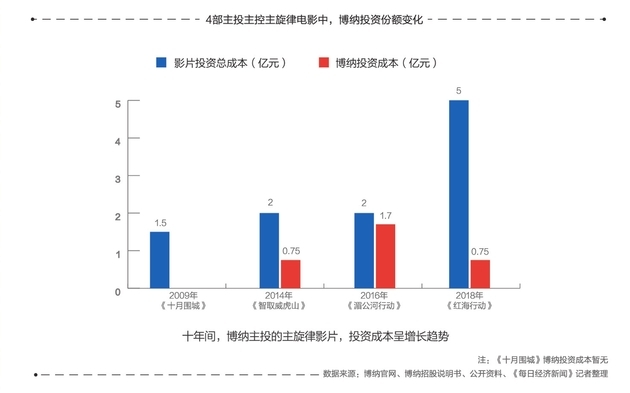

十年间,在24部票房过亿的主旋律电影中,60%影片的投资成本集中在1亿~2亿元(包含2亿元)。属于当下整个电影行业投资水平中的中等投资水平。相比早期,主旋律电影在投资成本上有所增加,影片质量和技术也有所提升。

行业专家共同推荐的软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

SUBMAIL

- 5.0

(1)咨询产品免费试用赢单乐

- 3.9

(8)咨询产品免费试用东云时代

- 3.9

(7)咨询产品免费试用朗宇信息

- 0.0

(0)咨询产品免费试用云测RPA

- 0.0

(0)咨询产品免费试用联麓信息

- 0.0

(0)咨询产品免费试用