26家游戏上市公司Q1业绩:14家净利润上涨,多家厂商抛出亿级定增方案

编者按:本文来自微信公众号“手游那点事”(ID:sykong_com),作者:Rust,36氪经授权发布。

熬过了2018年版号停发,苟住了2019年现金流难题,2020年的新冠疫情却又重拳出击,从而顺利完成对游戏行业的“三连击”:没版号、没钱、没人。所幸的是,在春节档的利好刺激下,一众头部厂商们实现了净利润逆袭的一幕。

据26家A股游戏公司的2020年一季度业绩预告显示,有14家录得净利润上涨,电魂、游族、三七和吉比特四家厂商均录得逾50%增长。

除了业绩表现靓丽以外,期内游戏上市公司在资本市场亦是动作频频:从世纪华通获得“草根明星基金经理”冯柳的大手笔增持,再到4家游戏公司抛出10亿元以上的定增预案,大厂们逆周期扩张的势头可谓愈演愈烈,游戏板块的成长性与盈利水平亦得到验证,回暖信号越发明朗。

不过,当分析师们在研报中高歌“强者恒强”这一主旋律时,继2019年逾2万家中小游戏厂商倒闭后,今年一季度内又有1284家公司倒下。

增量见顶已成事实,存量争夺便异常惨烈。胜者披荆斩棘走过的路途上,都躺着败者血流成河的尸体。

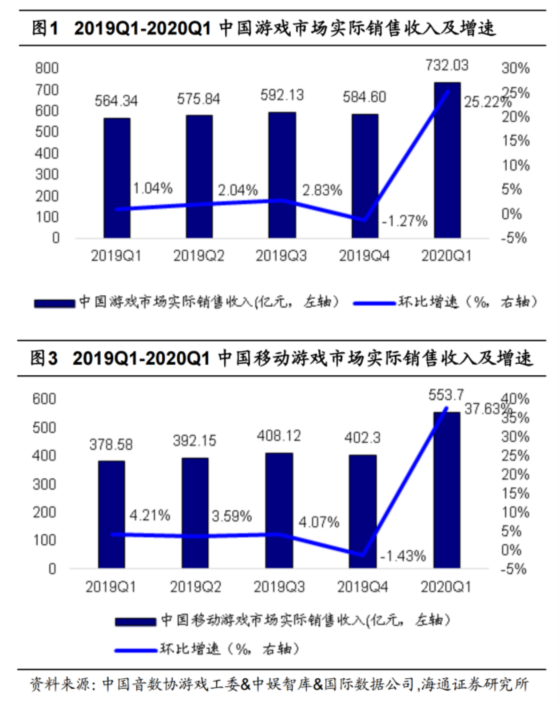

一、2020年一季度国内游戏市场规模突破700亿元,环比增速创近一年新高

首先就市场大盘而言,2020年一季度游戏行业增速明显大幅提升,与2019年萎靡的景象相比截然不同。

据《2020年度第一季度中国游戏产业报告》显示,国内游戏市场规模为732.0亿元,同比大涨29.7%,其中移动游戏市场规模为553.7亿元,同比暴涨46.3%,用户规模为6.54亿人,同比微涨2.8%。

若就环比增速而言,2020年Q1国内游戏市场实际销售收入环比大涨25.22%,创下近一年来新高,同时期内销售收入首次突破700亿元;在移动游戏市场销售收入方面,其环比增速亦创下新高,达37.63%,同时销售收入突破500亿元大关,为近一年来首次。

与2019年内各季度相比,2020年Q1的游戏市场收入无疑呈爆发式增长。当房地产、航空、餐饮等行业遭到重创时,游戏行业无疑是受影响较弱的一方,而“宅经济”的刺激更是提振了游戏厂商们一季度的营收表现。

二、14家公司净利润上涨,游戏板块成长性与盈利性再度验证

具体到游戏公司而言,目前已有26家公司公布了一季度财报,其中有14家净利润预增,12家净利润预减。

6家公司净利润增速逾100%,姚记科技、盛天网络增速遭质疑

在业绩预增的14家公司当中,净利润增速逾100%的公司有6家,分别是姚记科技(预增1118.72%-1198.72%)、盛天网络(预增369.42%-391.77%)、鼎龙文化(预增184.54%-218.35%)、华策影视(预增177.40%-205.14%)、电魂网络(预增122.51%-171.52%)以及中文在线(预增100%-106.20%)。

值得注意的是,期内姚记科技通过变更会计核算方法增加投资收益约5.10亿元,因此净利润出现逆天增长。若剔除这一非经常性损益,期内公司净利润约为1.32亿元至1.74亿元,而公司2018年一季度营收不过1.22亿元,个中水分不言而喻。

净利润增速靓丽但同样备受质疑的公司便是盛天网络。2019年内,盛天网络以4.2亿元现金收购天戏互娱70%股权,后者承诺未来4年扣非净利润不低于3.08亿元。但若观察天戏互娱2016年至2018年三年的营收情况,便会发现“增收不增利”的尴尬情况,该公司2019年实现归母净利润约2200万元,四年过后业绩会否变脸则让我们拭目以待。

此外,净利润增速高于50%的厂商有游族(80%)、三七(54.06%)和吉比特(50%)。游族称期内净利润大涨要归功于产品《少年三国志2》,该游戏于2019年12月11日全平台上线,上线后获得游戏玩家的广泛好评;吉比特则称期内《问道手游》的营业收入同比大涨。

12家公司净利润增速同比下跌,恺英、中青宝净利润腰斩,任子行首次亏损

在净利润增速同比下跌的12家公司中,以游戏为主营业务的公司共有4家,其中恺英网络、中青宝以及掌趣科技的净利润均出现不同程度的下滑。

实际上,恺英和中青宝的2019年业绩均不容乐观:前者对浙江九翎和浙江盛两家子公司计提资产减值21亿元,公司全年亏损21.03亿元;后者2019年的净利润主要来自于非经常性损益,深交所更是对其发去问询函要求解释。

而在2020年一季度中,这两家公司依旧元气大伤。恺英网络仍未摆脱浙江九翎的仲裁事项的影响,公司净利润遭到吞噬,中青宝仍旧面临净利润增长失速的问题。

早在3月11日被深圳证监局责令改正的任子行,2020年一季度业绩亦不容乐观,在其子公司唐人数码部分游戏被下架后,公司的营收利润均遭到重创。

实际上,若把游戏板块放在整个传媒行业来看,其成长性、稳健性及盈利水平在各细分板块中仍较有优势。

就2019年Q2数据而言(2019年报数据尚未全部公布),期内传媒行业整体收入1144.61亿元,营收贡献前三的子行业分别为营销(391亿元)、出版(269亿元)和游戏(154亿元),其中游戏板块的收入增速连续三个季度稳步增长,18Q4/19Q1/19Q2增速分别为14%/17%/20%,在一众子行业中表现尤为亮眼;

而在归母净利润数据方面,游戏板块亦名列前茅:净利润排名前三的子行业分别为出版(36.05亿元)、游戏(33.45亿元)和营销(18.12亿元)。

此外,游戏板块的毛利率亦维持在较高水平,2019Q2行业整体毛利率为68.6%,远高于出版行业(约32%)、影视行业(约25%)以及营销行业(约15%)。

这也印证了广证恒生的观点:游戏版块依然是文化传媒领域中成长性与盈利水平最确定性的领域。

三、多家大厂抛出亿级定增方案,逆周期扩张势在必行

自从今年2月14日再融资新规实施以来,定增市场已全面回暖,2个月内共有274家上市公司发布或修订定增预案,预计募资合计超4400亿元,较去年同期增长约70%。

在融资新规这一政策利好下,一众上市游戏公司亦抓住机会发布定增预案,其中世纪华通已完成30.99亿元的募资;三七互娱拟募资不超45亿元,其中16亿加码游戏研发,17亿元投资云游戏平台;中青宝拟募集6.8亿元建设数据中心;凯撒文化拟募资6.6亿元投入到游戏研发和代理;游族网络拟募资8.95亿元投入到游戏研发和运营。

继2018年版号停发和2019年现金流危机后,2020年初再融资新规的出台无疑是为游戏上市公司雪中送炭,不少公司借此机会投资云游戏、游戏研发或是补充营运资金,当中小游戏公司岌岌可危之时,上市公司们却能够在资本市场筹集资金大搞扩张,行业洗牌与分化只会愈演愈烈。

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

金博会员营销CRM解决方案

- 0.0

(0)咨询产品免费试用金博WMS解决方案

- 0.0

(0)咨询产品免费试用金博医药批发管理解决方案

- 0.0

(0)咨询产品免费试用金博智慧药店管理解决方案

- 0.0

(0)咨询产品免费试用SDC ME数字孪生可视化平台

- 0.0

(0)咨询产品免费试用SDC Miner人工智能软件

- 0.0

(0)咨询产品免费试用