啤酒巨头们上半年业绩重回增长,但他们还没拼凑出“中高端啤酒+社交”的消费场景

在经历了三年的低迷后,啤酒巨头们在2017年上半年重回增长。

随着人口红利消失,年轻人更偏爱有“品质”的酒类,2014年中国啤酒行业从顶峰期迅速陷入低谷,曾经霸占了超市啤酒柜的各大品牌都遭受不同程度的营收下滑。

但2017年上半年,啤酒“喝不动”的现象似乎有所缓解,包括青岛、华润、燕京在内的几大啤酒巨头都实现了营收和利润的双增长。国家统计局的数据也显示,上半年国内啤酒整体产量也小幅度回升。

久违的增长要降临到啤酒行业了么?

啤酒巨头上半年业绩重回增长,啤酒行业产量回升

与方便面的发展路径极为类似,在意识到中国巨大的人口红利后,啤酒品牌们从低端产品切入中国市场,迅速抢占工人、普通居民和年轻人消费群体。2014年,中国啤酒行业到达顶峰,产销量占到了全球啤酒市场的四分之一。

但随着中国社会结构发生变化,在消费升级的趋势、健康饮食的潮流下,啤酒行业遭遇与方便面一样的滑铁卢,在消费者心中的地位不断降低,核心消费场景不断流失。

2014年至2016年间,啤酒整体产量曾连续下滑25个月,各大啤酒品牌的营收增长也在2016年上半年触底,从过去动辄10%以上正增长变成了10%的负增长。

不过,2017年上半年,无论是啤酒产量还是公司业绩的连续下滑似乎开始止住了。2017年上半年,啤酒行业的产量重回正向增长。根据国家统计局的数据,今年1月-7月,国内啤酒总产量达2781.7万千升,同比增长0.8%。

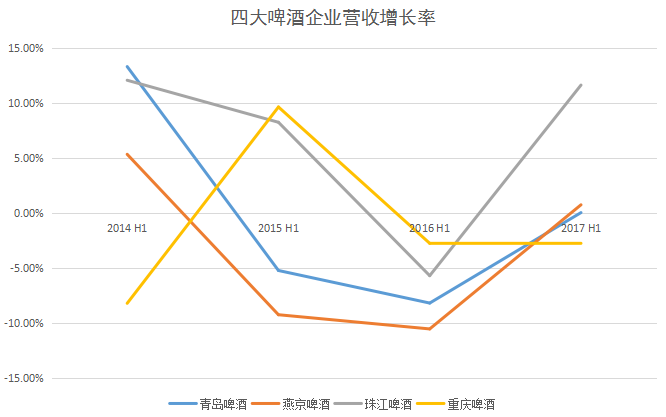

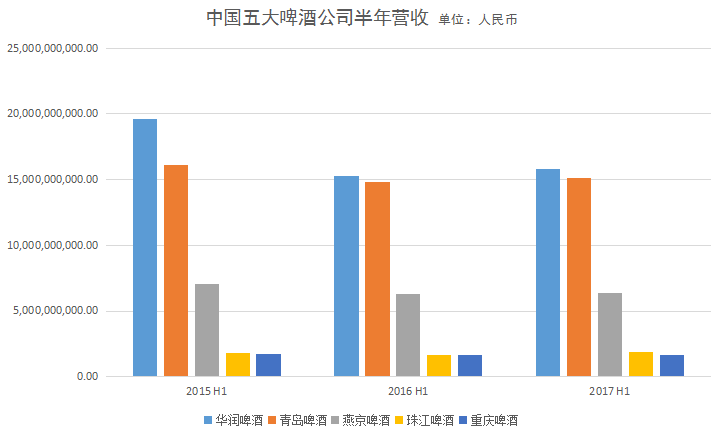

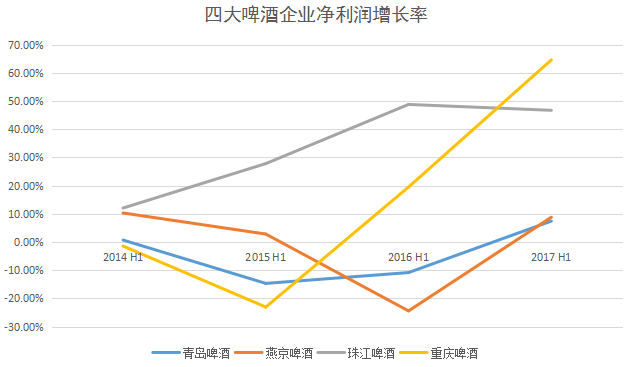

经36氪整理发现,2017年上半年,青岛、华润、燕京和珠江啤酒的营收和净利润同比均呈现正增长,其中珠江啤酒的营收增幅达到了11.59%,净利润也猛增46.7%。

重庆啤酒虽然业绩仍在下滑,但是下滑幅度已经收窄,而且其净利润同比增长达64.55%,实现逆袭。其余几家企业的净利润增长幅度也都超过了5%,青岛啤酒和燕京啤酒成功的扭转了净利润负增长的情况。

各大啤酒企业将业绩的增长归到了“啤酒品类上的成功调整”,发展中高端产品的措施奏效了。据青岛啤酒的财报显示,上半年,青岛啤酒总为销量212万千升,其中经典 1903、纯生啤酒等高端产品销量达90万千升,占比达到了42.5%。而燕京啤酒的高端线也都实现了盈利。

啤酒产业专家方刚在接受每日经济新闻采访时,啤酒行业经历两年多下滑后,下滑空间已经不大,如今出现反弹非常正常。中国酒业协会常务副秘书长兼啤酒分会秘书长何勇此前也曾表示,2017年上半年啤酒产量的小幅回升是前3年触底反弹的结果。

啤酒企业仍面临重重挑战,新的消费场景仍未拼凑好

无论是从巨头们的业绩,还是整体产量来看,中国的啤酒行业确实回暖了,但谈复苏可能仍为时尚早。

啤酒企业与方便面行业下滑的最重要原因就是曾经核心的消费场景流失。啤酒企业们多年来一直专心开拓廉价市场份额,导致啤酒最常出现的场景是在火车上、工地上、务工人员的宿舍内和街边的小餐馆内,而鲜少出现在商务或宴请的餐桌上。

20多年以来,中国城市化进程不断提速,消费者收入水平提高,开始对品质有更高的要求,消费场景逐渐多元化,过去街边撸串、务工的场景已大大减少,廉价啤酒的寡淡口味已满足不了对品质的需求,也满足不了消费者在不同消费场景消费的需求。根据《金融时报》的调查,58%的被采访者,愿意花超过6元块钱买一听330毫升的啤酒,这一价钱的啤酒是他们认为的中高档。但中国啤酒企业们却未及时的调整,还依旧守着廉价啤酒,不仅无法扩展新的消费人群,也导致过去核心消费场景和群体流失。

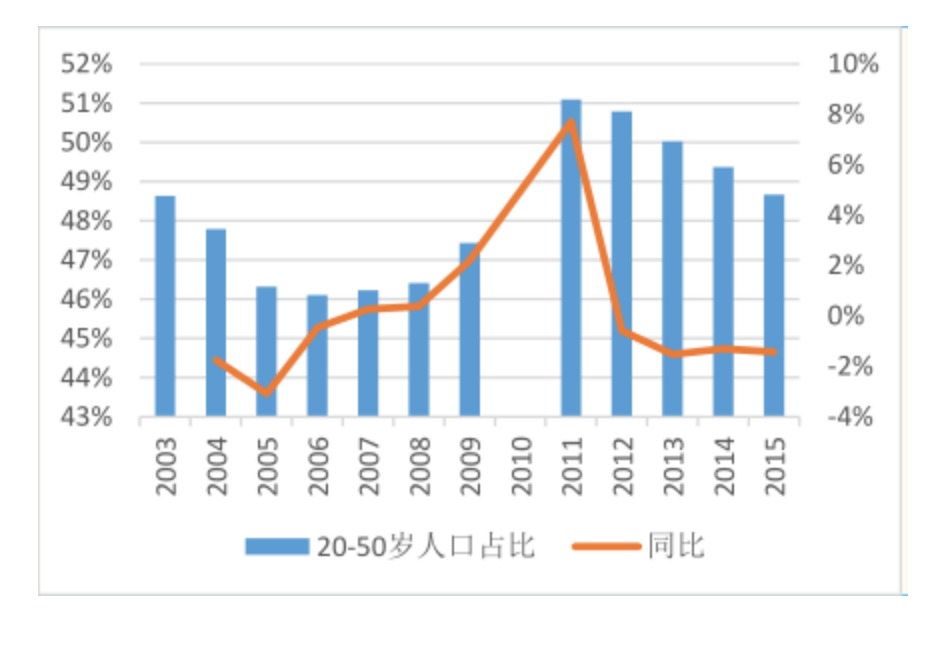

啤酒消费的主力年轻群体,开始转向其他酒精替代品。年轻人会在家中、酒吧、KTV等场所点进口啤酒、红酒、洋酒和鸡尾酒等酒精饮品,而非廉价啤酒。根据《2017年中国啤酒行业集中度及盈利能力分析》的数据,近年来,20岁到24岁的人群,啤酒消费比例已经从9.48%下降至7.3%。

啤酒主力消费人群占比出现下降

尽管中国各大啤酒企业都已纷纷转向了中高端产品,并取得了一定效果。但是不可否认的是,低端廉价产品仍旧占据品牌们的大半市场。与方便面的状况类似,中高端市场仅仅是啤酒企业试水的一个新方向,本着不冒险的原则,企业们不可能放弃盘子仍然不小的廉价啤酒市场,尽管这个市场在萎缩。

此外,中高端啤酒的市场早已被国外进口品牌占据,新兴创企也在涌入,国产啤酒品牌想要在中高端市场做大做强并没有那么容易。根据贝恩和凯度消费者指数的《2017中国购物者报告》,在中国的消费升级中,啤酒是少有的几个种类中,外资品牌增长速度占优的,主要是中国品牌在酒类上难以摆脱低价形象。

国外品牌和做精酿的初创企业,切入中国市场时主打的就是中高端的产品,更侧重于餐饮和类似酒吧等渠道,甚至会为品牌开出专门很精致的饭店或者酒吧,以此来扩展啤酒的消费场景,将啤酒打造成社交类的饮品,重新获得年轻人的关注。

熊猫精酿酒吧

对于国内品牌来说,仅仅推出几款中高端产品是不够的,要知道“消费升级”并不是越贵越好,驱动中高端啤酒成为潮流趋势的并不是因为价格高,还有这背后的消费人群、消费场景和消费习惯的变化。

“新生代”85后、90后逐渐成为消费中坚力量,他们更喜欢个性化、场景化的消费形态,注重体验,品质认同感强。啤酒真的不一定非要和烤串一起出现在地摊上,也可以出现在咖啡馆、KTV等等消费场景。国产品牌不应当仅弥补中高端产品的缺位,更应该想办法将啤酒扩展到更多的消费场景,摆脱原有的商超、廉价的形象。

在方便面的消费升级中,我们看到了企业在讲一个有关“家庭场景”的故事,但是国内传统啤酒企业还没讲出一个有关“中高端啤酒+社交”的小资故事。

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

有信云

- 4.4

(2)咨询产品免费试用致得C8合同管理系统

- 4.0

(8)咨询产品免费试用致得E8档案管理系统

- 3.8

(5)咨询产品免费试用法智易-法律事务管理

- 3.9

(2)咨询产品免费试用蓝凌-智慧合同管理平台

- 3.9

(8)咨询产品免费试用爱科举

- 0.0

(0)咨询产品免费试用