告别“量产地狱”、迎来盈利曙光 但特斯拉仍潜藏四大风险

编者按:本文来自“老虎证券”(ID:LAOHUZQ),36氪经授权转载。

昨日美股盘后,特斯拉发布了2018年第三季度的财报,由于超越了市场共识预期,股价因而大涨9.74%。

最大亮点:开始盈利,现金流超预期,财务“脱险”

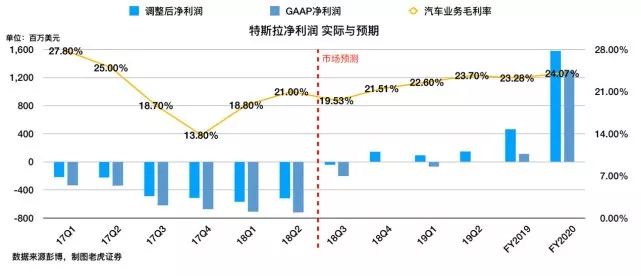

如图,本次财报之前,分析师预期共识中并未预期能盈利,对汽车业务毛利率的预期也不高。

但特斯拉轻松超越了这些预期,本季度汽车业务毛利率达到了25.8%。

(注:图中“汽车销售业务毛利率”与“汽车业务毛利率”略有不同,后者还包括营收占比较小的汽车租赁业务)

尤其值得注意的是,这是自从17Q3 Model 3量产以来首次实现净盈利,毛利率也恢复到量产前的水平,这意味着特斯拉财务上的“量产地狱”已经告一段落。

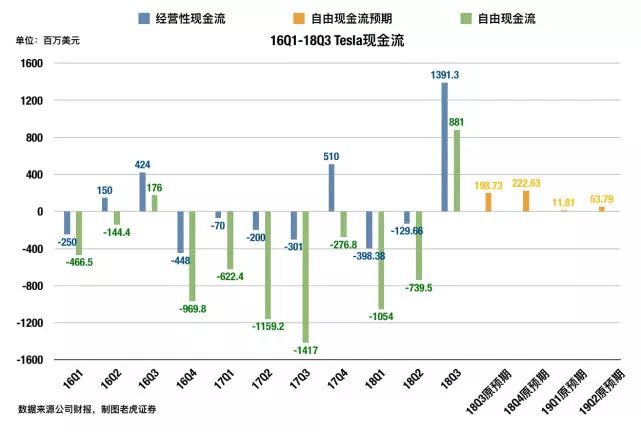

同时,现金流也出现了大幅改善:

如图,尽管原本市场就预期从本季度开始现金流转正,但最终实际表现仍然出乎意料。

而现金流转正的意义在于:

A.暂时摆脱现金流断裂的风险

特斯拉前期股价承压的一个重要原因就是面临巨大资金缺口。

截至18Q2末,特斯拉持有现金及等价物22.36亿美元,同时它有包括利息支出、日常经营支出、扩产投入支出、可转债到期等项目在内的各项资金需求,粗略一算,合计18年还有约25亿缺口。

不仅如此,特斯拉已发行了近20亿美元债券,并向银行贷款近18亿美元,可想而知,再融资的难度比较高。

因此,特斯拉某种程度上是在走财务钢丝,若18H2现金流不如预期,又未及时融资,就有现金流断裂的风险。

B.有望不再融资,避免稀释股权

年中时,由于特斯拉迟迟不达产能目标,市场普遍不看好18H2的盈利和现金流状况,因此瑞银、穆迪等知名机构纷纷预期18年内特斯拉需通过发新股或债券融资20亿美元。

现在这份超预期的财报使得股权稀释的风险得以暂时解除,同时Musk在财报后的电话会议上再次重申“无需再融资”。

最后,虽然本次财务状况的好转主要归功于Model 3的产量和盈利能力显著提高,但在Q3交车报告早已出了大半个月之后,现金流状况仍然超预期的原因还包括:

A.平均交付日期缩短。

Musk在电话会议上称,8月平均交付时间为30天,9月末缩减到了20天。

而特斯拉每天生产的产品价值高达7500万美元,缩减交付时间能大大改善资本效率。

Musk称Q4会将时间进一步缩短到10天左右。

B.资本支出幅度降低。

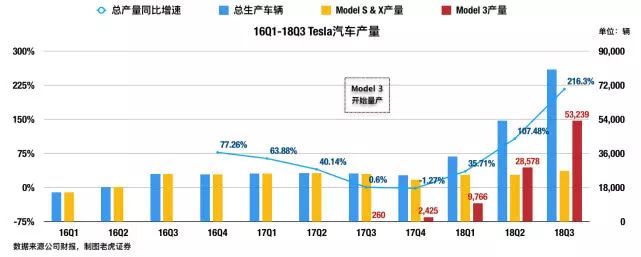

Model 3产能:没有新的指引

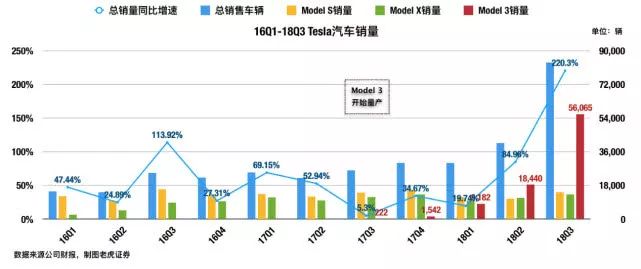

和10月2号的交车报告比,本次更新了Model 3交付数:56,065辆Model 3,大于原报告的55,840辆。

这个交付轻微低于预期:原预期总交付85,633辆,其中59,467辆为Model 3。

不过影响不大,而且此次财报在产销方面的重点并不在于Q3的实际交车情况,而是未来指引。

但遗憾的是,特斯拉并没有再提供具体的未来指引数字,仅表示产能会继续加速提升,预计Model 3的利润率会保持稳定。

所以产能方面我们维持原来看法:

潜藏风险:现在说戴维斯双击即将到来还太早

本次财报极大缓解了投资者对特斯拉财务状况的担忧,但是并未彻底扭转局面,空军们仍然保持怀疑:

A.产能还需要更多的证明

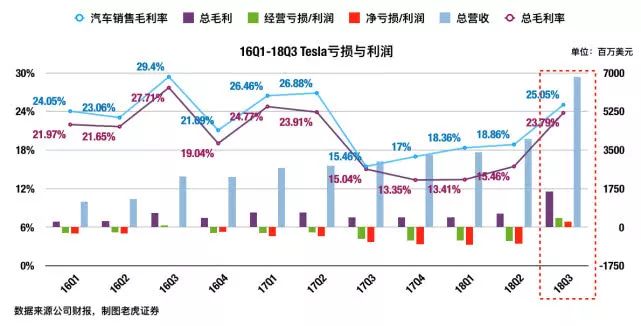

从财报中可以看出,Q3实现盈利并非因为达成了5k辆/周的Model 3初步产能目标(也是管理层此前一直声称的“盈亏平衡点”),而是由于交付状况好转和开支降低。

这固然有利于短期内改善财务状况,但是并不解决根本问题——产能何时才能大举加速,真正实现规模效益?

要知道,特斯拉原计划18年初实现Model 3产量5000辆/周,后来推迟到6月末,并宣称8月底能实现6k辆/周,这些目标统统没有实现——Q3平均产能4095辆/周,9月最后一周才站上5300。

年中时,正是由于产能目标迟迟不达,特斯拉被市场普遍质疑其生产线是不是出了更深层次的问题,导致机构纷纷降评级,大摩甚至多翻空,把目标价下调了整整100,Q3财报并没能真正解除这个质疑。

眼下看来,尽管特斯拉产能提升迅速,但和市场预期比起来,它还需要更多的自我证明。

B.交车量的提升是否更多因为Q2延迟交付?

按照美国相关规定,电动车厂商在美销量达到20万辆之后,每辆车7500美元的税收抵免就开始逐步结束了——当季和下个季度仍然全额抵免,随后半年抵免减半,再半年降低到1875,最后结束。

特斯拉Q2时美国总销量已接近20万辆,因此完全有动机、也确实一直被质疑故意延迟部分车辆的交付,这些车辆显然会增加Q3的交付量和利润。

C.税收抵免结束是否影响长期需求?

如前所述,特斯拉Q3达到20万辆销量,19年起美国税收抵免将减少。

由于订单量不低,短期内特斯拉产量约等于销量,但长期来看,抵免的结束恐怕会对市场需求造成一定压力,毕竟Model 3战略设计上来说是将特斯拉推向主流车商位置的“平价车”。

要知道,以Model 3现在的售价4.9万美元来看,抵免结束意味着加价15.3%,若是以迟迟未现身的3.5万美元车型来看,则是加价21.4%,这个涨幅不容小视。

不仅如此,特斯拉第四大市场挪威(18Q2营收占比5.6%)税收抵免同样年底结束,税率会从4%升到22%。

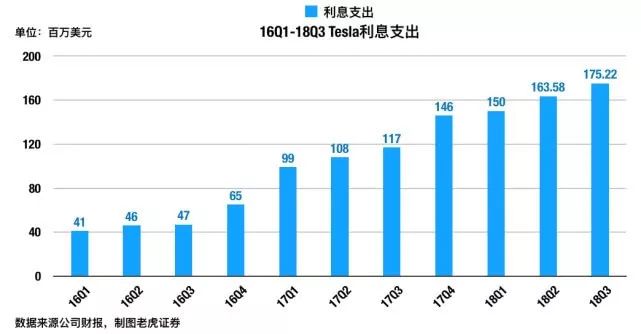

D.负债依然高企

截至18Q3末,特斯拉总负债高达234.1亿美元,光利息支出就达到了1.7亿。

更麻烦的是里面有相当一部分是浮动利率负债,这在利率上行的大趋势下会给特斯拉带来越来越重的负担。

当然,这也意味着公司估值将承压。

总结:财报出色,但道阻且长

特斯拉在18Q3提供了一份出色的财报,说明基本面的状况已经有所改善,但长期来看,它需要证明自己的地方依然很多。

以目前的财务状况来说,除非接下来Model 3产能可以有飞跃式的进步,否则股价的安全边际仍然不多。

尤其在美股大盘整体动荡的情况下,特斯拉这种高负债、高估值的成长股更容易受到压力。

道阻且长,行则将至,预祝特斯拉接下来能有更好的表现。

老虎证券提示:证券投资是一项有风险的投资行为,投资者需要根据多方信息综合分析制定投资决策,本文只为投资者提供投资知识学习资料,并不构成任何投资建议。

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

缩我短链接

- 4.6

(3)咨询产品免费试用云拓

- 4.7

(2)咨询产品免费试用目睹

- 3.5

(26)咨询产品免费试用鲸链

- 3.5

(3)咨询产品免费试用传播易

- 0.0

(0)咨询产品免费试用0x3短链接

- 0.0

(0)咨询产品免费试用