诺亚、京东与商人罗静,谁操盘了34亿爆雷合同?

编者按:本文来自微信公众号:棱镜,(ID:lengjing_qqfinance),作者 江晓川,编辑 杨颢;36氪经授权转载

一起高达34亿的爆雷事件,一天之内演变成了一场“罗生门”。

7月8日晚间、美股开盘前,在美上市的诺亚财富(NOAH.NYSE)发布公告,称旗下上海歌斐资产管理公司的信贷基金(创世核心企业私募基金)为承兴国际控股相关第三方公司提供供应链融资,总金额为34亿元人民币。因承兴事件影响,该产品发生延期。

此前的7月5日,承兴国际控股(2662.HK)及博信股份(600083.SH)发布公告称实际控股人罗静,于6月20日被上海杨浦警方刑事拘留。

公告一出,业内哗然。而诺亚财富董事局主席汪静波在9日进一步表态称,罗静被刑拘原因系“涉嫌欺诈”。她说,诺亚旗下基金向承兴国际相关方就后者与京东之间的应收账款提供供应链融资。作为质权人,歌斐持有约34亿元人民币相关资产或大幅减值。

诺亚的重要关联方歌斐资产则表示,已将承兴和京东告上法庭。

然而,作为应收账款债务人的京东,却立即给予了回击,称对承兴供应链融资一事“毫不知情”,并质疑歌斐推卸“风控存在重大缺陷”的责任。

7月9日晚间,京东进一步表示,警方在调查中所出具多份应收账款确认回执经核实均为伪造。

围绕这34亿的金融资产,谁在说谎?谁又是真正的受害者?

一位资深供应链金融公司高管告诉《棱镜》,供应链金融领域“最大的风险就是欺诈”,因此,金融机构应当做好风控措施。

而一位险资背景资管公司从业者向《棱镜》表示,根据其了解,承兴除了让诺亚“踩雷”外,还让其他机构也纷纷“中招”,包括云南信托、摩山商业保理等。

“毫不知情”的京东与“受害者”诺亚

按照诺亚的说法,承兴就其与京东之间的应收账款,在诺亚重要关联资管公司“歌斐资产”处进行供应链融资。

据第三方基金销售网站益信托网上提供的信息显示,歌斐资产发行的“创世核心企业集定私募基金”期限13个月,预期收益7.7%,用以购买广东承兴(即承兴国际关联方)对京东的应收账款。

项目约定债务人京东到期还款,或广东承兴回购。

基金业协会的基金公示数据显示,命中“创世核心企业”的38只基金均为歌斐旗下公司管理,其中“创世核心企业集定私募基金”显示正在运作;而创世核心企业一号和四号基金则显示延期清算。

但针对京东是否真有参与爆雷基金,京东与诺亚已打起了口水战,双方各执一词。

京东7月9日对《棱镜》表示,“承兴涉嫌伪造和京东的业务合同对外诈骗”。

对此,歌斐的一位代表明确表示,“不认可京东的这一说法”。她告诉《棱镜》,承兴国际相关方为京东供应商,其与京东存在大量长期交易。这一表态似乎暗示,歌斐同样是事件的受害者,在基础资产风控方面问题不大。

但京东在随后一份措辞强硬的声明表示,对于广东承兴作为其普通供应商的承兴国际关联方涉嫌伪造合同的行为“毫不知情”。

京东还质疑歌斐“推卸责任”,称歌斐在被诈骗的过程中“至始至终没有通过任何方式和京东进行合同真实性的验证”,暴露了歌斐“在合规和风险管控上存在重大缺陷”。

歌斐的代表则称,“歌斐已经就这一供应链融资对承兴和京东提起司法诉讼,正在积极配合(调查),并尊重司法调查的结果。”

央行动产融资统一登记公示系统的确能够查询到广东承兴的应收账款质押和转让登记,并能查看到京东的应收账款确认函。但京东表示,警方调查中出具的多份所谓未结账款确认函经核实均为伪造。

另外需要注意的是,央行征信中心在2016年即发布声明,称这一登记公示系统“不是动产所有权确权登记系统…不对内容涉及的交易真实性进行审查”。

承兴合同“欺诈”的几种可能性

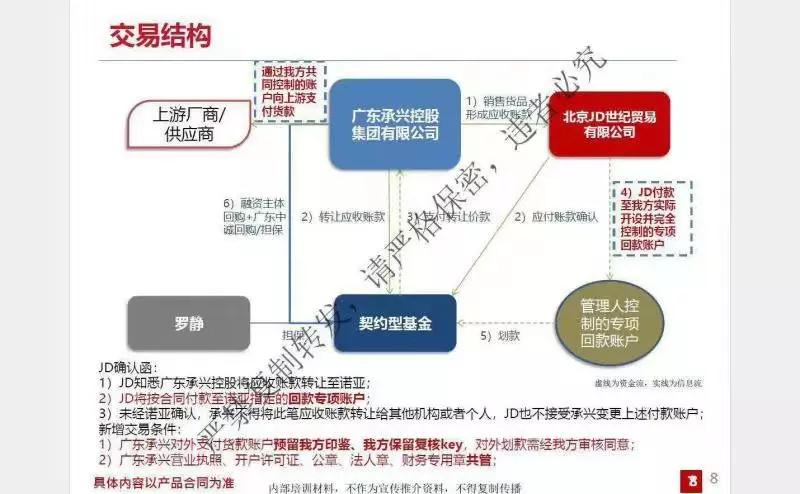

一位资深供应链金融公司高管对《棱镜》分析称,从目前披露的信息来看,若此前流出的交易结构图属实,那么京东应当对承兴的保理融资知情:京东知悉应收账款转让至歌斐,并将在后续将应付账款付至诺亚制定的账户。

网络流传的基金交易结构图

对于这种“明保理”,即京东知晓债权方承兴将债权转让给歌斐,“那么一般要求各方同时在场:资金方与借款方同时去京东当面确权,往往还要留视频影像佐证,并核实盖章的人是否是京东员工”。该人士对《棱镜》描述了通常的确权流程。

所谓确权,指的是歌斐得确认基础资产的真实性。同时,京东确认知晓并同意债权方承兴将债权转让给歌斐。

如果要造假,此前也出现过诈骗者“在买方楼里租一间办公室,伪装成买方财务人员,私刻萝卜章”的案例。目前尚不清楚歌斐是否也遭遇到这样的状况。

例如,兖州煤业(600188.SH)曾在2017年8月公告,称恒丰电力“涉嫌伪造兖州煤业公司印章,虚构对兖州煤业的应收账款,在相关金融机构办理保理业务”。

该人士进一步分析,即便没有当面确权的环节,也需要诺亚直接与京东沟通,获取确认函。但京东否认知晓相关情况,一种可能性是京东员工违规开具了确认函,另一种则可能在于诺亚风控不严,让造假者钻了空子。

此外,确权环节涉及的文档众多,全套伪造自然有可能,但“增值税专用发票细心一点是能核对出真假”,“如果金额巨大,几十亿,单据众多,每单几万块,很多公司就会偷懒”——该资深人士提到了可能的风控漏洞。

另一个可能的漏洞在于,若交易真如交易结构图所示,引入广东中诚作为第三方担保公司,“融资方又是港股上市公司,承诺回购,那么,歌斐的风控有可能不会关注这么细了”。

他同时质疑,就其工作经历来看,“要让京东这样的巨头确权,几乎是不可能是的事。”

事实上,在与供应商的关系中,京东颇为强势,付款周期长,因此,京东也没有动力帮助供应商做供应链融资。“确权(对京东)有什么好处?”他反问。

这种情况下,假设这次供应链融资是“暗保理”,即债务人京东并不知晓债权被债权人转让,那么风控难度的确相对更大,但也不是不可为。

例如,一方面,“通过发货结算单据、历史资金流水和税控纪录、仓库入库情况等,详细了解承兴与京东的历史贸易情况”,另一方面,“从融资方负债结构、征信、现金流、口碑及担保人口碑等多个方面,做详细评估”。

无论是明保理或是暗保理,行业人士都给出了可行的风控方案,但依然爆雷,说明“这事儿肯定牵扯到很多利益纠葛,否则这么大的单子要造假非常难。”

也有从业者逃过一劫。一位保险机构旗下资管公司从业者告诉《棱镜》,此前不止一次接到承兴国际的电商平台应收账款保理融资项目,但由于无法用现场见证方式当面确权,他放弃参与这一项目。

辉山乳业项目症结

这已经不是诺亚歌斐第一次爆雷,上一次引人注目的惨痛经历是辉山乳业,同样涉及供应链融资。

2017年3月,辉山乳业陷入百亿债务风波。诺亚财富全资子公司歌斐资产涉及辉山乳业的债权达5.46亿元。此后,歌斐资产管理有限公司向法院申请强制令,冻结辉山乳业及辉山集团实际控制人杨凯、其夫人和Champ Harvest Limited在香港的资产,但申请被拒绝。

江苏证监局在2018年7月发出的警示函中认定,歌斐资产辉山乳业基金产品将借款债权披露为应收账款债权,在债权定性上“未履行诚实信用义务”。

涉事歌斐创世优选一号、二号两支基金受让基础资产系辉山集团(全称“辽宁辉山乳业集团(沈阳)有限公司”)对辉山中国(全称“辉山乳业(中国)有限公司”)的借款债权,却在基金合同中披露为应收账款债权。

歌斐旗下辉山乳业基金投资人向《棱镜》提供的一份影印文件显示,辉山集团确与辉山中国签订了借款协议,用于辉山中国的“经营发展”。但在各方与歌斐资产的转让合同中,这一资产却被定性为“应收账款”。

因此,众多歌斐辉山相关基金的投资人一直质疑诺亚对基础资产的风控“有很大问题”,可能给内部人操作留下了空间。

据《棱镜》看到的一份文件,歌斐资产投资总监蒋祥英就辉山乳业项目接受江苏证监局询问时表示,歌斐公司“没有强制的尽调制度”,歌斐“会根据私募产品的具体情况,由投决会…来决定是否聘请外部中介机构进行财务尽调(FDD)或法律尽调”。

就此前爆雷的辉山乳业项目,蒋祥英说,“考虑到辉山乳业是上市合同,财务数据信息是公开信息,且审计师是四大所(注,由德勤审计),常规认为具有一定的公信力,所以该项目未聘请中介机构进行财务尽调。”

诺亚“每一个基金的资产都是相互隔离的,不会发生连锁反应和系统性的风险”。7月9日,诺亚财富董事局主席汪静波在一封内部信中,就近日发生承兴爆雷事件向员工做出解释,以传递管理层信心。

她同时将爆雷归咎于宏观经济,称“根本原因之一是,宏观市场当前处于信用周期的末端,这可能也是从事金融业无法反抗的宿命。” 汪静波解释,“从宏观经济的角度,经济走到了周期的尽头,当经济下行,抵押品衰竭,资本品价格不再上涨的时候,爆雷的会越来越多,系统性风险也越来越大。”

但汪静波承认,爆雷事件暴露出:诺亚“管理上还有很多地方都需要提升”。

显然,汪静波已经意识到非标固定收益产品带来的问题。她希望通过此次爆雷,在诺亚的营销、产品、风控等各个层面达成共识:推动诺亚从非标固收产品到标准化基金转型,摆脱对前者的路径依赖。

她说,“作为有一定规模的资管机构,确实很难百分之百规避风险”。

行业专家共同推荐的软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

Thoughts

- 3.8

(6)咨询产品免费试用BIZONF云视频

- 4.0

(1)咨询产品免费试用小步外勤

- 3.7

(9)咨询产品免费试用zdoo

- 4.4

(22)咨询产品免费试用伙伴云表格

- 4.6

(35)咨询产品免费试用功倍

- 0.0

(0)咨询产品免费试用