用模型测算,六大行数字化转型的压力有多大?

编者按:本文来自微信公众号“九卦金融圈”(ID:jiuguajinrong),36氪经授权发布。

作者:李鹏飞(众邦银行计划财务部、九卦金融圈专栏作家)

编辑:严世杰

考虑到银行业数字化转型缺乏合适的参考对标样本,同时数字化转型对于银行业经营的影响性无法量化描述。我们采用非银行体系的互联网行业企业腾讯,考虑到其具有广泛的客户群基数,假设其开展个人存贷款业务,并与传统银行业保持一致的经营渠道倾向;然后通过利差和非利差渠道模型进行量化测算展示差异性。

研究发现:数字化转型将显著提升竞争压力,导致定价水平趋于市场化并抹除“剪刀利差”(测算显示:完全竞争市场情况下只需要规模增长20%),导致商业银行对于结算类存款沉淀要求显著提高,结算类存款沉淀会对其它传统商业银行存款定价产生上调压力,出现明显著倒挂(测算显示:国有六大行个人非结算定期分别上调110BP至140BP);基于监管及风险要求的规模定价将实现倒挂对利润产生侵蚀,传统商业银行的经营利润与规模将必须下调(测算显示:非结算存款规模需求未有效改善情况下,国有六大行个人存贷款利差利润下调129%,产生负值);规模需求可能在短期内导致员工需求增长,但是有效的数字化产品渠道铺设营销将导致员工规模出现显著的下调压力(测算显示,“工农中建”的员工数需要分别下调46%、44%、32%和33%)。

正文

近年来,高处理能力芯片加快更新迭代,高速信息通道全面覆盖性建设,大数据、人工智能技术导致数据处理能力跨越式发展,导致金融行业的交易效率产生了质的变化。新兴行业以第三方支付、互联网小微类服务机构、民营银行等渠道参与金融体系的复杂化竞争。传统商业银行、尤其国有银行多年来“以规模带动效益”,导致“全员推进、撒网式覆盖营销”的“裸拼”情节较为严重,数字化转型的外生压力与内生动力容易产生摩擦。

此种情况下,如何定义银行业数字化转型成功?如何确认转型完成、衡量同业对比差距?

本文利用对标利润模型给予一个初步的参考测算,大致说明这个差距的量化方案,给予一个可行性的参考,更为详细的模型测算将在后期逐步展开。

1

对标利润模型定义数字化转型的参考样本

从商业银行角度来看,数字化转型的关键仍然是利润规模的调整与优化。

商业银行的利润来源主要包括两个方面,一是利差收入,二是手续费中间类收入;由于我国较长时间的利率“剪刀差”,导致规模与利润关联性明显,以2019年年末为例,国有六大行的利差收入占营业收入的平均比例为72.98%。

针对利差收入,我们将选取对标产业公司(腾讯)模型测算利差收益的调整覆盖影响性;

针对手续费收入,我们将采用信息量化模型说明差异性,即国有商业银行如果调整为互联网企业,需要产生的调整压力主要在哪些方面;

需要注意的是,我国正面临利率市场化调整压力,将导致利差收入的成本定价趋向于完全竞争,商业银行的手续费收入竞争中涉及到的区域转移定价与产品价差成为主要收入来源,因此所有商业银行最终将回归至信息量化模型的考虑范围。

我们这次初步测算主要聚集于国有六大银行的情况,股份制银行因为相对规模处于第二阶梯,因素一致并不影响测算结果,但参与测算可能会导致数据波动性较为严重。

对标利差模型

商业银行的利差收入主要包括对公存贷款与对私存贷款。考虑到我国目前对公存贷款业务缺乏行业参考对标公司,另外我们在以前的文章中也用博弈模型说明中,商业银行的对公业务的数字化转型只会导致更全面的市场化竞争,导致边际利润进一步摊薄至零,比如最近某地的建行的线上银票贴现利率已经接近于2%;

因此对公存贷款业务不以对标利差模型进行测算,测算模型主要集中于对私存贷款业务。

对私存贷款业务的利差规模仍处于高位,以2019年为例,国有六大银行的对私存贷款利差平均为3.07%,所以“零售转型”的动力主要集中于此。

我们的测算模型是以一个假设为主要结构,即如果腾讯是银行,其对私交易规模沉淀将导致多大的利差收入规模与竞争压力效应。

我们选取国有六大行的2019年年末经营数据,包括个人客户规模、存款规模与定价情况,区分活期与定期情况。对标腾讯以后,对部分数据进行测算调整。最终是以腾讯的客户数情况,反向测算可以产生的对私存款规模、定价与利润结构,进一步说明商业银行的预期调整量化压力。

对标中间业务模型

中间业务的量化测算因为缺乏统一标尺实际不利于对标展开,但是从信息量的角度来看,中间业务本身是提供信息服务的渠道手续费收入。

将所有涉及参数调整为无量纲以后,理论上就可以用于阐述产生的信息量情况下的中间业务拓展情况。

我们针对银行业数字化转型的研究中,一直是缺乏合适的对标参考企业。无论是国外银行还是国内银行,面临的数字化转型具有较为一致的新渠道现象;另外,国内银行与国外银行面临的市场文化与市场监管要求并不一致,直接的套用国外银行的价值对标可能并不完全具有参考性。

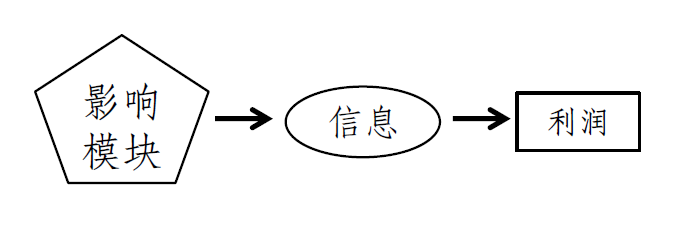

国内银行的数字化转型,本质上实际上仍然是讨论利润的价值生成,即利润的构成过程中,信息本身具有的价值构建占比与影响。

从更为抽象的哲学角度来看,我们可以认为银行的利润构成是信息构建的,信息是由相关具体参数(比如客户参与量、市场参与规模等)进一步构建,增加信息这一抽象的定义模块,即如下图所示。

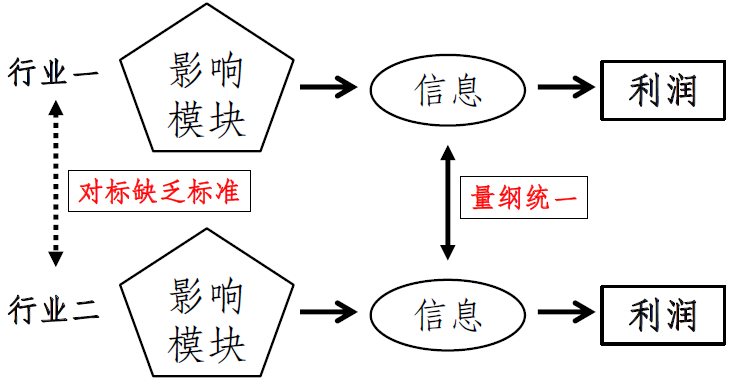

如果用这种定义方法,理论上我们可以构建另一个行业的对标渠道,即将其它行业的企业也抽象为信息构建,然后对标两种信息构建的利润模型,如下图所示。

此次初级测算过程中,我们选取国有六大行和腾讯都有的几个参数,分别是员工数、客户数和业务费用;无量纲构建是以不同参数之间的比值做调整;信息量是以面积情况展示。

2

对标利润模型构建与结果

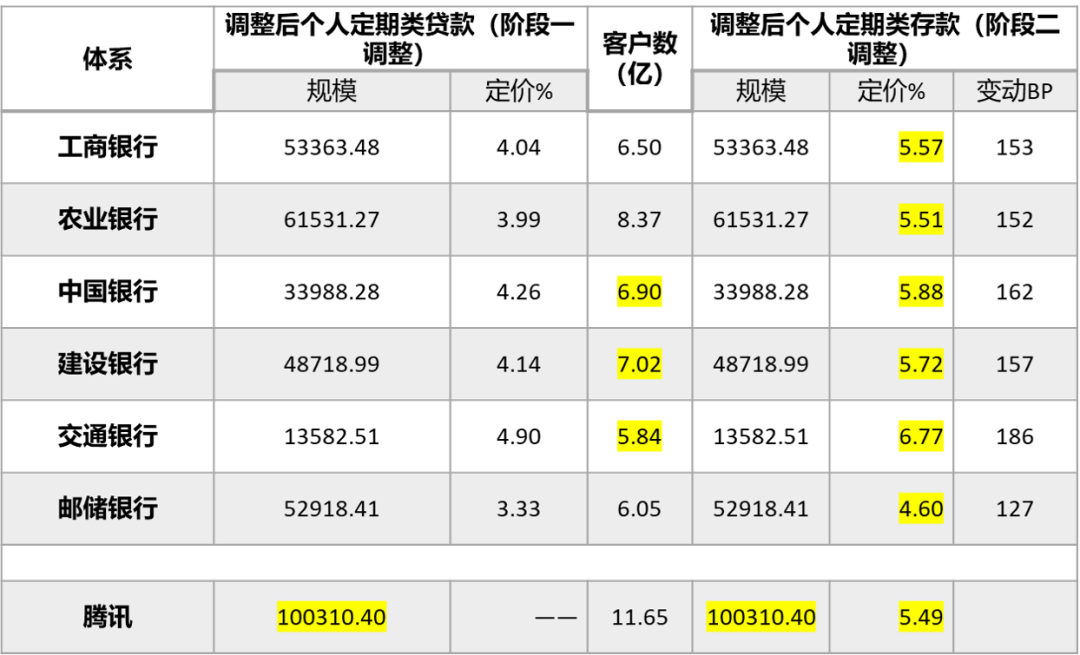

选取2019年年末国有六大行的相关报表数据展示如下,部分银行相关数据并未展示,同时列举腾讯涉及客户数情况,是以2019年年报公示的微信活跃客户数。

2019年相关模型参数列举(单位:亿元)

客户数初调整,保证统一口径

根据2019年年报数据,有三家银行是没有公示客户数。我们从保证数据质量出发,同时认为贷款定价利率是与客户规模反相关,即客户数规模越大,贷款定价压力导致定价越低,采用线性相关性计算(R2=0.577),对空白数据进行补充。客户数调整结果如下:

调整模块一(单位:亿)

计算结算类客户规模,调整存款分类口径

交通银行在2019年年报中未详细披露个人存款中的定活期存款定价情况,采用对标样本中中国银行个人存款定价最为接近(差距为43BP),将中国银行的个人定期存款定价上调43BP用于交通银行个人定期存款定价,测算个人活期存款定价情况。

同时,可以发现不同商业银行在个人活期存款的加权定价并不等于法定活期利率(0.3%),说明在活期存款定价方面存在期限定价补充。我们以法定活期利率测算结算类活期存款,假设期限定价是以定期加权利率定价实施的;因为选取的期限定价利率偏高,可能导致结算类活期存款规模偏高,考虑对标客户具有较高客户规模,此类假设的影响不产生差异化描述结果。

综合调整后结果如下:

调整模块二(单位:亿元)

腾讯个人贷款参数调整为银行体系

腾讯2019年年报数据显示微信活跃客户数11.65亿,如果将活跃微信客户数定义为客户数规模,假设个人贷款需求投放量与客户数线性相关(R2=0.42,样本量较小导致偏差),实际中银行体系的客户规模对贷款投放规模具有非线性正影响性。

贷款规模将对定价产生向下压力。这里假设两种趋势:

一是贷款规模增长将导致原来的加权定价按比例下调,即新贷款规模只影响定价,各商业银行按加权规模下调;

二是贷款规模增长将导致贷款利润按比例下调,即新贷款规模抢占原始贷款的利润,各商业银行按加权利润下调。

实际操作中,新增贷款规模竞争压力会被差异化定价和时间趋势调整成非线性,我们此次讨论腾讯规模影响性,只涉及静态最终结果与简单线性关系。

第一类趋势调整情况,即只影响定价。腾讯贷款规模较国有六大行占比28.64%,国有六大行加权定价下调28.64%,各商业银行按加权比例下调。结果如下:

调整模块三(单位:亿元)

第二类趋势调整情况,即影响贷款利润收益。腾讯贷款规模使整体贷款规模上升22%,国有六大行贷款利润下调22%,各商业银行按加权比例下调。结果如下:

调整模块四(单位:亿元)

腾讯个人存款参数调整为银行体系

腾讯2019年年报数据显示微信活跃客户数11.65亿,如果将活跃微信客户数定义为客户数规模,假设个人结算类存款规模(R2=0.51)、个人定期类存款规模(R2=0.34,样本量较小导致偏差)均与客户数正相关。实际中银行体系的客户规模对存款规模具有非线性正影响性。需要注意的是,如果腾讯从自身控制成本的角度来看,对其它银行的影响性将是由个人结算类活期存款产生,然后才是定期存款的影响性,即对个人定期存款定价的影响将存在两个阶段,一是结算结期类对规模定价的影响性,二是定期规模对定价的影响性。

腾讯个人结算类活期存款规模调整为81347亿元。

个人定期存款规模将对定价产生向上压力。假设处在第一阶段,即结算活期类存款对定期类存款的定价产生影响,结算活期存款规模增长将导致原来的定期存款加权定价按比例上调,即新活期存款规模只影响定期存款定价,各商业银行按加权规模上调;

第二阶段存在两种趋势,一是定期存款规模增长将导致原来的加权定价按比例上调,即新定期存款规模只影响定价,各商业银行按加权规模上调;

二是定期存款规模增长将导致存款支出按比例上调,即新贷款规模抢占原始存款的利润(假设存在FTP调整曲线),各商业银行按加权存款利润调整。实际操作中,新增存款规模竞争压力会被差异化定价和时间趋势调整成非线性,我们此次讨论腾讯规模影响性,只涉及静态最终结果与简单线性关系。

第一阶段,腾讯结算类活期存款规模较国有六大行占比49.54%,国有六大行定期存款加权定价上调49.54%,各商业银行按加权比例上调。结果如下:

调整模块五(单位:亿元)

第二阶段第一类趋势调整情况,即只影响定价。腾讯定期存款规模较国有六大行占比37.98%,国有六大行继续加权定价上调37.98%,各商业银行按加权比例上调。结果如下:

调整模块六(单位:亿元)

第二阶段第二类趋势调整情况,即影响存款FTP利润收益。腾讯定期存款规模使整体存款规模上升27.53%,国有六大行存款FTP利润(假设FTP利率6%,此值会对下调产生影响)下调27.53%,各商业银行按加权比例上调定期存款定价。结果如下:

调整模块七(单位:亿元)

3

对标中间业务模型构建与结果

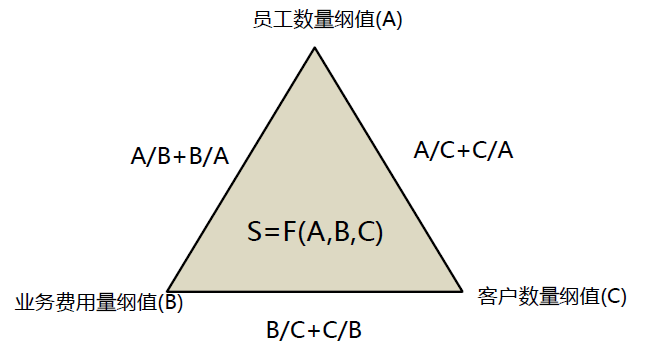

对标中间业务模型,我们选取国有六大行和腾讯都有的三个参数,分别是员工数、对私客户数和业务费用;其中国有商业银行客户数包括测算调整后的客户数。无量纲构建采取比值归一化方法(采用两种比例方法,一种是以国有六大行平均值为基础;另一种是腾讯数值为基础)。信息量构建则以面积显示,与面积相关的边的量纲选取如图影响值。

需要注意的是,我们对于A\B\C的定义并没有具体的量化值(不确定是等边三角形),因此边的定义也是缺乏固定值,所以理论上的信息量的值也是缺乏固定值,但是假设存在定义量化值情况下,对于同一定义的量化对比是可以参考的。另外,因为我们选取的是量纲参数,因此面积值的变化只是说明与定标参数的对标差异,并没有绝对含义。

腾讯及国有六大行用于对标中间业务模型的数据已提取,比值归一化量档值进一步调整展示。

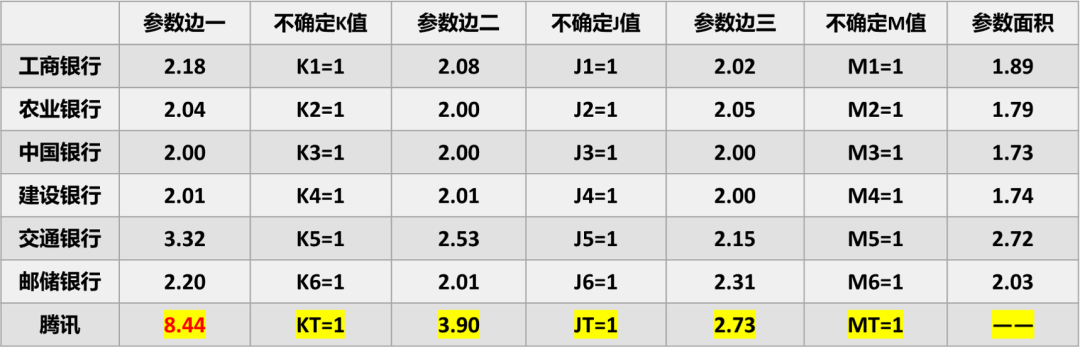

对标中间业务模型基础参数表

对比中将边量纲值需要增加的不确定值(K,J,M)均设计为1。理论上腾讯与国有六大行的(K,J,M)值应该会有比例差异,同时国有六大行之间的信息化构建(K,J,M)值会有误差差异,但此次对标模型中忽略差值的影响性;同时(K,J,M)值本身的差异是信息化量化不同,此次对标模型中不展开复杂测算。

以量纲一值测算边量纲值与面积量纲值,结果如下:

对标中间业务模型基础参数调整结果一

量纲一值测算显示:一是腾讯的参数边一是存在异常值,即由于较大的客户数与较小的员工数差异产生。二是国有六大行、交行和邮储存在参数面积差异,其中交行与国有四大行的参数面积差异最为明显,主要是因为其员工人数相对其它银行具有明显差距,这也说明需要面对的数字化转型压力方向可能会发生变化。

以量纲一值测算边量纲值与面积量纲值,结果如下:

对标中间业务模型基础参数调整结果二

量纲二值测算显示:国有六大银行与腾讯的面积参数具有较为明显的差异;国有四大行在参数边一存在异常值,主要是受到较为显著的员工人数影响。

4

相关讨论:转型中规模调整产生定价调整压力

根据对标利率模型测算可以发现:腾讯系如果参与银行个人存贷款业务定价,因为其具有的显著客户数影响下的规模效应,导致贷款定价平均至少下调100BP,存款业务方面,仅以结算活期存款导致的存款定价上调就接近100BP。

如果我们选取贷款定价受到利润调整方案、存款定价只受活期存款规模影响方案。

测算显示,腾讯个人存贷款业务利润为2385亿元,国有六大行个人存贷款业务利润调整为-1244亿元,下调超过129%,负值影响主要来源于定期存款的规模影响性;进一步,保证贷/存比接近100%,剔除多余定期存款规模,国有六大行个人存贷款业务利润调整为6091亿元,上调46%,说明目前国有六大行个人存款业务规模用于抵抗流动性风险,成本具有较大压力。

上述研究表明,贷款定价方面,全局贷款规模增长会带来贷款定价下调压力,从收益角度来看,保证规模增长速率高于贷款定价下调速率才能保证收益。

存款定价方面,存款规模增长将带动定期存款定价利率上行,提高结算存款占比沉淀才是关键。

测算中发现,针对2019年年末国有六大行个人存贷款定价情况,市场上存贷款规模分别增加60000亿至90000亿,将导致个人贷款与个人非结算存款定价实现市场化,剔除“利率定价剪刀差”。

中间业务结构产生转型压力

根据对标中间业务模型测算可以发现:国有六大行与腾讯在模型中具有较为明显的参数面积差异,并且主要是受到员工数相对业务费用和客户数规模较大差异产生。如果我们假设数字化转型过程中,业务费用受制于成本约束、客户数规模受制于竞争压力,始终不存在显著向上调整情况下,那么数字化转型的压力必然导致员工相对人数的显著下行调整。

国有行受制于规模效益压力,员工数规模产生的“裸拼”效益不容忽视。但数字化转型导致的信息高速高效覆盖情况下,员工规模成本最终会全面超越规模效益。

因为模型中具有参数面积图形,意味着三个参数的相关性限制存在,我们可以通过反向测算的方式估算国有四大行的员工数需要下调的规模比例。

经估算,“工农中建”的员工数需要分别下调46%、44%、32%和33%,才能保证基本图形限制成立,即不存在显著异常值。

数字化转型压力催生银行业改革动力

我们的研究中,是假设腾讯公司以自身体系开展银行体系的个人存贷款业务,用于说明数字化转型以后,传统银行体系面临的竞争压力。

数字化转型的压力导致的利率市场化因素显著影响利差利润。转型成功类商业银行客户结算规模显著上升,整体的利差利润反而得到了提升;其它传统商业银行将面临定价倒挂的严重趋势,整体发展规模需要压缩甚至退出市场。

研究表明,市场上个人存贷款规模上调接近20%,完全竞争市场就会实现早期利率市场化趋势。考虑到现实中由于对公存贷款业务具有较大规模,而且我国存贷款定价处于非全面竞争环境,受到价格自律机制、监管指导、价格同盟等多体系调整,利率市场化进程将呈现非线性动态过程,缓冲机遇与非稳态风险并行。

数字化转型的压力下,存贷款业务将实现利率市场化推进,但基于保证利润前提影响下,反而对数字化转型可能产生反向的推动效果。

定价的利率市场化推进导致规模优势效果更为突出,银行业数字化转型缺乏显著方向情况下,通过员工增长、线下“裸拼”实现规模增长的重要性反而更加显现。

数字化转型仍极大可能将对经营结构产生影响。虽然数字化转型催生客户覆盖加强、规模增长导致定价趋于市场化、规模利润效应最终导致员工规模增长。

但是,数字化转型的压力来源于非人工介入的全产品覆盖,正如支付宝和微信产生的结算沉淀非常显著,一旦具有高效的产品渠道方案,早期的员工“裸拼”将成为历史。

测算中,我们已经可以发现国有四大行的员工规模处于模型异常的范围,数字化转型一旦实现高效的产品渠道方案,“工农中建”的员工数需要分别下调46%、44%、32%和33%。

行业专家共同推荐的软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

AlphaFlow BPE流程引擎

- 0.0

(0)咨询产品免费试用爱购儿SHOP

- 0.0

(0)咨询产品免费试用云动云-低代码构建平台

- 0.0

(0)咨询产品免费试用千营CRM

- 0.0

(0)咨询产品免费试用运匠Logwire WMS

- 0.0

(0)咨询产品免费试用同顺直播

- 3.6

(2)咨询产品免费试用