疫情背景下,一文明晰央行、银保监的企业金融支持政策

编者按:本文来自微信公众号“麻袋研究院”(ID:madaiyanjiuyuan),作者:苏筱芮,36氪经授权发布。

年初蔓延的新冠肺炎疫情,经过两个月的发展,现在已经得到基本控制,目前的工作重点从内防输出转变为外防输入,复工复产成为了当前的主旋律。

疫情背景下,以央行、银保监会为首的金融监管部门多次下发政策文件,为企业复工复产提供各项优惠便利,帮助众多中小企业渡过疫情难关。

政策的支持具有传导性,最终目的是支持底层实体企业,但需要通过中间的金融机构作为“桥梁”。这篇文章,我们将从金融机构与企业的角度分别出发,对近期出台的疫情支持政策进行梳理与探讨。

一、疫情背景下的政策文件

今年是全面建成小康社会和“十三五”规划收官之年。截至目前,央行、银保监会等监管机构先后出台多份文件,为新冠肺炎疫情下的金融机构、中小企业等提供来自监管、货币、财政等多方面的支持,从而使得国民经济复工复产,尽快恢复经济增长。这些重要发文汇总如表1所示:

二、供给侧视角-如何为实体提供支持

供给侧政策的实施,主要具有三方面目的:一是保持流动性合理充裕,降低企业的融资成本;二是加大力度运用好结构性货币政策工具;三是充分发挥好政策性金融的作用。以下从货币政策与财政政策角度,分别就实体支持给出解析:

1. 货币政策

货币政策方面,人民银行综合运用公开市场操作、中期借贷便利、常备借贷便利、再贷款、再贴现等货币政策工具,保持流动性合理充裕,维持银行负债端平稳接续。

(1)逆回购

2020年2月3日,人民银行通过1.2万亿元逆回购投放流动性,其中7天逆回购操作9000亿元,中标利率2.40%;2月4日,央行继续充足供应流动性,当日公开市场操作逆回购投放资金5000亿元,两日投放累计达1.7万亿元。

(2)专项再贷款

据国务院部署,人民银行于1月31日设立了3000亿元抗疫专项再贷款,截至3月13日已发放1840亿元。该优惠贷款的加权平均利率为2.56%,财政贴息50%以后,企业实际融资成本大约为1.28%。

3000亿专项再贷款直接用于支持防疫保供,采用名单制管理,由发改委、工信部确定和备案重点企业名单,通过9家全国性银行和10个重点省市的部分地方法人银行向名单企业提供支持。

(3)再贷款、再贴现

人民银行于2月26日新增再贷款、再贴现额度5000亿元,主要用于支持企业复工复产,引导金融机构以优惠利率资金支持疫情防控。

与专项再贷款有所不同的是,5000亿元再贷款再贴现覆盖面更广,包括复工复产的中小微企业;参与的金融机构也更加广泛,包括2500家左右的地方法人银行。实施方式是在人民银行现有的再贷款再贴现管理下操作,只要金融机构的贷款利率和用途符合要求,就可以到人民银行等额申请再贷款资金。

(4)定向降准

为支持实体经济发展,降低社会融资实际成本,中国人民银行决定于2020年3月16日实施普惠金融定向降准,对达到考核标准的银行定向降准0.5至1个百分点。在此之外,对符合条件的股份制商业银行再额外定向降准1个百分点,支持发放普惠金融领域贷款。以上定向降准共释放长期资金5500亿元。

2. 财政政策

根据银保监会公开信息,就各级财政部门对于国有控股和参股的银行业金融机构2020年的经营考核,应充分考虑应对疫情、服务中小微企业的特殊因素,给予合理评价。

目前,国内实施的积极财政政策,主要包括如下三个方面:一是给予受疫情影响较大行业税费优惠政策,例如企业所得税、增值税等;二是出台普惠性的降费政策,如阶段性减免社保费、医保费和实施缓缴停缴住房公积金等,有利于化解疫情对企业的冲击;三是加大援企稳岗力度,例如专门出台降低融资担保费等政策,支持企业稳定现有的就业岗位,不裁员、少裁员。

三、 需求侧视角——如何渡过疫情难关

在国内疫情得到遏制的后半段,复工复产成为了社会主流话题。从政策文件提出的支持对象来看,主要分为个人与企业两类。而企业根据其性质,又分为小微企业、重点行业/地区企业及受疫情影响的大部分企业。

针对需求侧提供的支持政策,主要还是集中于信贷领域。根据银保监统计数据,银行业金融机构为抗击疫情提供的信贷支持超过1.4万亿;其中在1-2月份,信贷相比去年同期多增了大约1300亿。以下就各支持对象分别汇总如下:

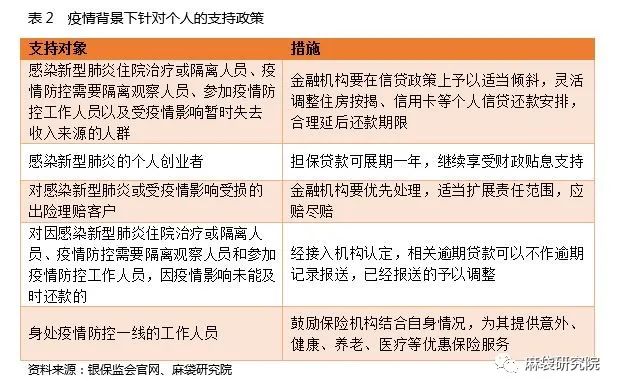

1. 个人

个人是疫情背景下所受影响最为广泛的一类主体,从宏观因素来看,个体受到影响的原因主要有停工停产、交通阻塞等;而从微观因素来看,个体受到影响的原因主要有不幸染病、需要隔离等。

无论何种原因,最终带来的结果都是收入来源形成影响,因此,在银保监出台的对个人的支持政策中,主要从个人信贷、保险角度给予了相应支持。

尽管拥有上述个人支持政策,但从各类机构实施情况来看,对于支持对象的认定,在实际操作中还存在一定的难度,一些“老赖”借款人趁机浑水摸鱼。

目前,在支持对象的认定方面,较为容易识别的有公职人员、医护人员、新冠肺炎确诊人员,此类人员可以凭借其身份资料,根据大数据风控模型等进行识别确认;而对于因封城、隔离等原因暂时失去收入的这部分群体,要想通过线上非接触式进行审核确认,仍旧存有一定难度。

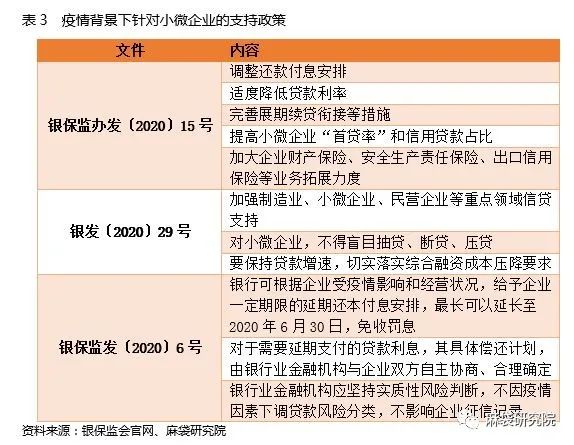

2. 小微企业

小微企业是我国市场经济体系的重要主体,央行行长曾经指出,小微企业最终价值占GDP约60%、纳税占国家税收总额约50%,而小企业贷款余额却只占企业贷款余额的不到四成。

目前针对小微企业的支持政策,主要有提供利率优惠、延长贷款期限等,强调对小微企业不得盲目抽贷、断贷、压贷,不因疫情因素下调贷款风险分类,不影响企业征信记录等。

在落实小微企业优惠方面,监管文件还提出了细化指标,例如“首贷率”及信用贷款占比,贷款增速等。根据农业银行统计数据,截至2020年3月15日,该行累计为252户小微企业1.3亿元贷款展期,为489户小微企业8.7亿元贷款调整还款计划,为933户小微企业62.7亿元贷款提供续贷服务。

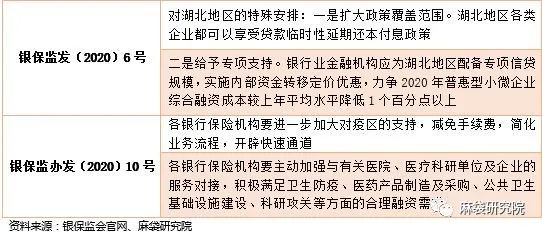

3. 特殊地区/特殊行业

疫情背景下,多数行业与企业都面临停工停产,但也有部分涉及到防控需求的单位和产业,在疫情期间不间断地高速运转。对于这部分涉及到国计民生、抗疫攻坚的关键产业,银保监颁布的若干份文件中均有提及,这些措施包括但不仅限于提供融资需求、开辟快速通道等。根据农发行统计数据,该行3月12日率先完成人行下达的首期150亿元专项再贷款投放工作,已向357家防疫企业发放专项贷款164亿元;截至3月14日,共支持1649家防疫企业,发放应急贷款535亿元。

疫情下,部分行业企业受疫情影响和冲击比较大,尤其是交通运输、批发零售、文化娱乐、住宿餐饮等行业的小微企业、民营企业,在停工停产的情况下面临现金流困境,下表列示了重点领域的支持政策:

值得关注的是,除了融资方面的支持外,银保监文件还在融资担保上制定了指引要求:各级政府性融资担保再担保机构应取消反担保要求,降低担保和再担保费。对受疫情影响严重地区的融资担保再担保机构,国家融资担保基金减半收取再担保费。

对于特殊地区,例如此前疫情较为集中的湖北地区,银保监会也给予了相应优惠,例如6号文提出,湖北地区各类企业都可以享受贷款临时性延期还本付息政策;为湖北地区配备专项信贷规模,实施内部资金转移定价优惠等。

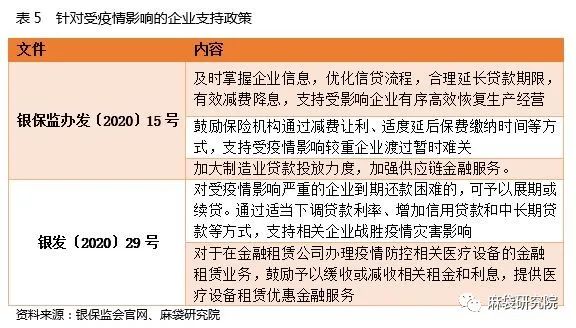

4. 受疫情影响的企业

在疫情停工停产背景下,企业还需要继续支付大量成本,例如房租、员工工资、企业贷款等。在财税支持政策下,员工社保公积金、房租减免等支持举措已逐步落地,而银保监文件所提及的重点支持措施,主要还是源于信贷。

除银行业机构提供信贷优惠、保险类机构提供减费让利外,29号文还特别提到了租赁业务,鼓励金融租赁公司缓收或减收相关租金和利息,提供医疗设备租赁优惠金融服务。

疫情对社会各方面带来了较大的冲击,但我国经济长期向好的发展趋势不会因此改变。各项举措的落地落实落细以后,中小微企业将加速有序复工复产,各方亦将共克时艰,共渡难关。

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

英檬科技

- 0.0

(0)咨询产品免费试用百度智能云-文字识别

- 0.0

(0)咨询产品免费试用极客OCR

- 0.0

(0)咨询产品免费试用汉王OCR

- 3.7

(4)咨询产品免费试用开源IM

- 3.7

(2)咨询产品免费试用华为云WeLink

- 3.6

(13)咨询产品免费试用