进入印度和东南亚市场,为什么是现在?

编者按:本文来自微信公众号“GGV纪源资本”(ID:GGVCapital),作者符绩勋,36氪经授权发布。

早在2014年,GGV 开始做东南亚投资。更早的时候我们投了一家公司叫 Heptagon ,产品是应用于手机的光学部件,核心客户是苹果,这个公司也落地在新加坡,我们很早投资了这个项目,2018年给 GGV 带来5亿美金的回报。

Grab 是2014年 GGV 投的一个项目,现在被媒体称为“东南亚日常超级APP”,业务涉及网约车、移动支付、外卖、快递、保险等领域。我和 Jenny(GGV纪源资本管理合伙人李宏玮)是新加坡人,我们在东南亚长大,了解当地的政治、经济、地域的好与坏。对印度我也不陌生,2000年到2005年期间,我跑印度跑了十几、二十次,对比了印度跟中国的变化,当时还是有很大差异。

但近几年印度的改变很大, UPI 、GST 、JIO 等都在推动消费和移动互联网的发展,尤其 GST 合并了中央税和地方税,统一了分裂的税收管理,降低了印度在消费、经济、税务上的摩擦;数据费用的降低更鼓励移动互联的使用,这些积极举措为它未来的发展带来利好。

另外,印度和东南亚的信息化和互联网化正在加速。这是一个大趋势,东南亚和印度没有中国过去十年例如百度、阿里、腾讯这样 PC 互联网带来的机遇,但他们有移动互联网带来的机遇,近几年尤为明显。在印度尼西亚、东南亚、印度,我们看到有些“独角兽”企业形成,但这仅仅是个开始。

当然,现在布局东南亚、印度市场,我们也一直在思考,这个举动的核心点在哪里?为什么是现在,这个时间点的选择正确吗?为什么是这个项目,这个创业者?这都是我们需要不断探讨的话题。

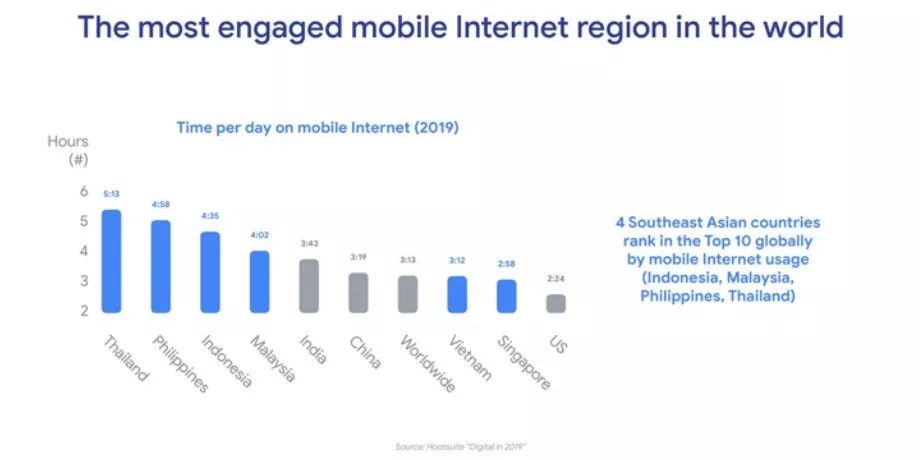

今天,整个东南亚移动互联网化的成熟度加剧了,用户习惯在慢慢往移动互联网迁移。前几天我看到一个淡马锡跟谷歌的报告,东南亚用户单天消费时长在拉开,差不多到了单个用户每天三到四个小时,将近于中国的水平,在一些市场甚至还更高。

(图:东南亚移动用户使用时长)

但具体去看这个市场的时候,有哪些要素要特别关注?

我认为有两点,一个是用户的消费时间,另一个是用户的 Wallet Share,也就是用户的钱包占比。钱包占比是否能够搬到线上,这个过程还需要时间。

现在东南亚和印度已经有一波电商公司起来,像 Flipkart、Snapdeal、Tokopedia、Traveloka 等等。但这是一个多文化、多语言、多宗教的割裂市场,整个基础设施、交通、物流的便利性很弱。以中国为参考,中国电商的蓬勃发展,更多依赖于这二十年高铁和高速公路的快速发展,降低了整个物流成本,也降低了电商履约成本。

另外我们看到,在东南亚和印度,履约成本对比客单价还是比较高,也意味着做电商需要更好解决最后一公里问题,或许需要更长期铺垫,不一定是小公司能做的事。像沃尔玛、阿里这样的大公司会去投资、并购各种业务,而一家创业公司要想再做成阿里,需要的资金跟时间要大很多,在东南亚和印度这样的环境是不容易的。

(图:印度的杂货店)

东南亚和印度的当地消费场景里有个很有意思的点。当地有很多社区杂货店,这些店什么都卖,酱米油盐、洗发露等各种各样的东西。这种杂货店在印度叫“Kirana”,东南亚叫“Warung”,形式跟早年的中国杂货店很像,现在中国很多四五线城市都还会有。这些小店老板有自己独立的信用体制,周边小区的老百姓来店里买东西,可以拿了一袋米就走,我知道你是谁,知道你住哪儿。基于熟人圈子的信任体系,是目前当地的电商很难快速取代的。电商要想进一步替代线下零售,或许需要更长的时间。

但是,反过来看,当地那么多现有的杂货店,我们应该如何去赋能这些“夫妻老婆店”、杂货店,并且在赋能过程找到价值?其实,这些杂货店老板都是 Power Buyer、Power Seller,也就是大买家、大卖家,帮这些人把线下购买行为智能化,在信用交易的基础上继续帮他们积累自己的资源,这个模式我觉得很有机会。

另外如果要赋能杂货店夫妻老婆店,将来能够怎么拓展?是单纯的 B2B 业务,还是将来能做翻牌,再加各种各样的增值服务?这拥有无限可能性。这是一个我们看好的当地机遇。

我们最近投了三家公司,一个是刚宣布不久的印度 B2B 平台 Udaan ,还有也同样来自印度的公司 Khatabook 和另一家越南项目,都是同一个主题,属于SaaS金融服务。

(图:当地人称呼这种小店为“Kirana”)

这也是 GGV 投资逻辑的风格。有些机构做早期,以人为本,GGV 不太一样,我们是项目多阶段投资,围绕一个主题为核心来投资,围绕主题分析它的机遇和挑战。比如我们投资了滴滴、Grab 、哈啰出行,都属于同一个“出行”主题。

另外,我们认为印度或许有个特别的机会:“Global SaaS”。

印度人口基数很大,每年产出很多工程师。早年去印度看项目,一大类项目就是 IT outsource(IT外包)的服务。基于印度市场现在的人才基础、IT 服务意识、服务机制、常年积累下来对接欧美国家客户的 BD 能力,未来印度 Global SaaS 可能会非常有意思。接下来怎么把服务产品化,对接更多客户需求,怎么把付费规范化,变成一个标准 SaaS 的服务?考虑好这些问题后,我想这可能是印度特有的机遇。

第三,无论东南亚还是印度,本质上是要解决当地消费摩擦、消费难的问题。很多模式中国和美国有,不一定东南亚或印度就应该有,因为市场环境不一样。但确实会有共性,比如互联网金融、互联网教育,结合AI也有机会。

因为投资了滴滴,我们也去看了印度版的滴滴。印度的出行市场比较难做,拿单车为例,中国生产一辆自行车费用在一、两千块人民币,有时候低于一千,早年 ofo 两百块钱一辆。一辆自行车成本如果是一两千块钱,按照每骑行十五分钟或者半小时一块钱的价位,可以算出来一个经济模型。但是,印度的供应链体系特别落后,没有办法生产这么廉价的自行车。单车成本太高,消费者的消费能力不比中国好多少(可能还更差),那这个经济模型就很难成立了。所以不是每个模式都能照搬,具体环境情况要具体分析。中国是世界工厂,跟硬件挂钩的生产供应链有很强的优势,印度找不到这样的优势。

选择在这个时候出手,还有一个原因是大环境的变化。全球贸易纷争,大量的资本要有新的投资去向。全球供应链的一部分在重塑,像三星、英特尔还有很多日系韩系的厂家,有的迁到越南,有的迁到泰国,这是必然的事情。全球供应链的重塑一定会导致经济产生变化,会加速某些国家(比如东南亚)的经济发展。

全球经济在下滑,带来消费也在下滑,包括新加坡整个经济也在放慢。所以对于整体的经济轮盘来说,有加分、有减分,实际影响有多大,我们很难预判。但从整体的宏观环境来看,加分还是占优势,会带来经济的增长。

“为什么是现在?”这个问题,还基于对整个移动互联网发展历史的判断,以及东南亚和印度移动互联网如今的发展节奏。

2010年之后,小米这样的中国智能机起来,OPPO 、VIVO 等一系列厂家也快速跟进,这个过程经历了几年铺垫快速崛起,各种移动端服务也一样。东南亚还在普及智能化,它有成长空间,红利,市场教育后的消费也越来越高。

万事俱备,只欠东风,一个拐点就有可能催动市场全面爆发。

但挑战也有,整个地域语言、文化的多元化,企业成长节奏,跨地域成长的能力,创业者面临很大的考验。另外,印度经济受外来因素影响挺多,比如石油、货币、国际整体经济等等。中国在改革开放加入 WTO 的时候,经济发展 GDP 的年化增长是10%,印度很难做到,它现在还不能够完全靠自己原动力来发展,整个制度、政策要实施改变,速度很慢。

印度市场人口基数跟中国类似,但人均 GDP 是中国五分之一,还小很多。当年阿里巴巴蔡崇信说过,中国电商是中国人均 GDP 过四千美金的时候开始起来的。人均 GDP 过四千美金,你可以用自由的可支配收入买一些别的东西,比如更漂亮的衣服、更好的个人用品。而还没到这个收入水平时,买的东西都是基础实用型消费,消费习惯很不一样,对电商企业的影响也不一样。

印度现在有很多独角兽公司,站在投资人角度,我觉得这些公司的实际交易、收入、各个业务数据相比估值,还是有一定落差。投资追捧估值是不太好的现象。凡事都要看长期跟近期,近期可能还是会有泡沫要破灭,有的模式会被验证是不成立的。市场如果不成立或消费力没到拐点,再多的钱去补给、教育都没用。

也有中国出海印度和东南亚的创业者,面对他们,我一定会问的问题是:你的优势是什么?为什么是你?为什么你能做的好?中国创业者都很聪明,不管从技术上、产品上等各种能力上都很强。但是,你是不是了解适应当地市场环境,真的了解当地消费群体?这是有难度的。

总结一下,我们判断,在印度和东南亚,未来比较有价值的几个大行业趋势包括互联网金融、互联网教育、赋能“夫妻老婆店”、赋能当地企业、Global SaaS 。未来两到三年,我们会继续密切关注。

编 | 云晞@36氪出海

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用