永辉超市Mini大规模闭店,亏损创新业务转回并表

编者按:本文来自微信公众号“新浪财经”(ID:sinacaijing),作者:新浪财经,36氪经授权发布。

曾几何时,永辉超市是商超零售业白马股的典范,上市以来营收、净利润GAGR均在同业中拔得头筹,被认为是中国商超行业这一庞大市场中的赢家和行业集中度逐步提高的最大受益者。同时公司主打生鲜的强大供应链、低毛利高周转高净利的优秀运营水平都让市场对其有较高预期。

但是,尽管永辉是优秀的,奈何自身所处的赛道可能过于拥挤,前有阿里盒马杀入新零售赛道、后有层出不穷的生鲜电商、目前拼多多、美团、滴滴参与的社区团购亦较为火爆。激烈的竞争下,公司长期竞争格局可能堪忧。

事实上今年以来,永辉经历了一轮预期的过山车,年初随着疫情的爆发,商超作为为数不多可以满足人们居家生活必须品需求的渠道在短时间均迎来了快速的上涨,同时公司季度报告亦十分靓丽。但是随着三季度公司增速的大幅下滑,市场对公司的预期在短时间内迅速逆转,公司股价也下跌较多。

公司三季报显示:公司前三季度收入726.70 亿元,同比增长14.4%;归母净利润20.28 亿元,同比增长31.9%;扣非后净利润15.19 亿元,同比增长19.7%。分季度看,Q1/Q2/Q3营收同比分别+31.6%、+12.2%、-1.0%,归母净利润同比分别+39.5%、+16.6%、+3.4%;扣非后净利润同比分别+29.0%、-35.8%、+18.1%。三季度公司业绩明显放缓。

复盘公司业务会发现公司面临的困境可以用后有追兵前有堵截来形容:

一方面,各路竞争者实力强劲、层出不穷甚至在容忍自身亏损的情况下抢占市场;

另一方面,永辉本身的新业态和线上化转型迟迟不能跑通,更需要长期持续投入,对利润的中长期挤压明显。

各路竞争者层出不穷作为外部因素比较容易观察,竞争格局的恶化显然会影响行业的利润率。相比而言自身业务逻辑不能跑通可能对永辉更为致命,商超行业固定成本较高、维护和运营供应链和物流体系需要较大支出,公司店面增长可以有效摊薄供应链和物流的成本。

因此公司店面增长对于降低成本增强公司竞争力极为重要,但是永辉mini店业务似乎并未跑通,体现在新开店数量远不及闭店数量:

2019年新开mini店573家,闭店44家,重庆、四川、福建mini店门店数量占优势,均突破100家。然而,2020年一季度, mini店新开7家,闭店74家。2020 年上半年mini店新开门店 16 家,闭店88家,截止中报期末有mini店458家。2020年第三季度mini店,新开门店8家,闭店61家,截止三季报末有mini店405家。mini店的持续关闭显然说明了公司在小店模式并未跑通。

对于公司mini业态的失败,公司董秘张经仪称:”大家做事喜欢拍脑袋,最后发现拍脑袋错了,我们也会拍脑袋,但我们敢于认错,在错的很远之前及时纠正,做到同样的错误不犯两次。这叫做不贰过、不远复。”

创新业务转回表内,未来料持续拖累中期业绩

此外,2020年7月31日永辉发布了《关联交易公告》,永辉超市以3.85亿元购买公司创始人、现任董事长张轩松的哥哥张轩宁手中20%的永辉云创股权,本次交易完成后,张轩宁持有永辉云创股权由34.4%降至14.4%,成为永辉云创第三大股东,不再是永辉云创的实际控制人。永辉超市将持有永辉云创股权46.6%,为永辉云创第一大股东。永辉超市重新拥有永辉云创的管理权和经营权后,将成为永辉云创的控股股东。

回顾交易过程:2018年12月20日公司通过《关于转让子公司永辉云创股权的议案》,将公司持有的永辉云创科技有限公司20%股权按照永辉超市原始投资成本加上持股期间年化6%收益率计算转股价格,合计转让价格人民币3.94亿元转让予张轩宁先生。

2019年5月15日,公司召开第四届董事会第五次会议,审议通过了《关于联营公司永辉云创增资的议案》同意永辉云创现有股东将对其进行同比例增资合计10亿元人民币。张轩宁受让的该20%的永辉云创股权同比例出资2亿元。因此,张轩宁先生所持有的该20%永辉云创股份合计投资成本为5.94亿元。

那么永辉为什么要把云创资产卖出又卖回呢?公司创始人投资成本接近5.94亿,最后作价3.85亿买回云创资产,创始人自身亏损接近35%。又是为什么呢?

2018年,永辉超市在营业收入增长20.4%的情况下,净利润却下滑18.5%,永辉云创对上市公司的拖累明显。为保上市公司业绩,永辉超市不得已将永辉云创剥离。

彼时,对于这一关联交易,永辉超市称符合董事会的战略规划:根据永辉董事会的战略规划,永辉云创原定位于为永辉超市提供创新探索和服务。但目前永辉云创因独立经营零售业务而产生较大经营亏损,因此有必要调整永辉云创的控制权,既可降低永辉超市的运营成本与经营风险,又可以对永辉云创的实际控制人及经营团队形成相应激励。

同时出售云创也给上市公司带来了4.31亿利润。公司公告称假设2018年12月公司未与张轩宁先生进行转让该20%永辉云创的交易,2019年-2020年5月永辉云创的经营不发生变化,2018年则不会确认因股权转让而增加的损益2.86亿元,2019年-2020年5月则应多确认20%云创股权对应的投资损失1.46亿。即如果公司没有上述交易,公司2018年-2020年5月累计损益将减少4.31亿元利润。

也就是说,因为云创承担了探索新业务的重任,因此早先剥离至上市公司体外一方面有益于上市公司的报表;同时如果新业务跑通,云创的售回也能在充分激励实际控制人和精英团队的情况下实现共赢。某种意义上,张轩宁在这个交易中承担的角色类似于爱尔眼科的体外并购基金。但是,与爱尔眼科不同的是,云创的业务似乎并未跑通,持续的大额亏损已经让创始人无力承受,只好卖回给上市公司,那么未来上市公司的运营成本和经营风险明显上升。

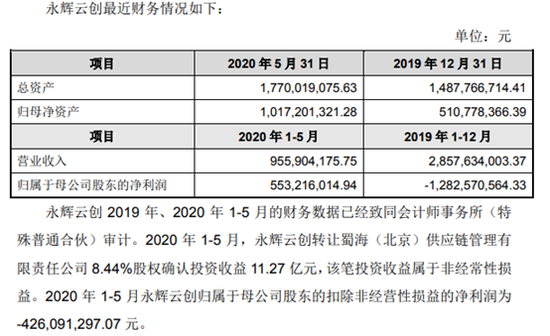

细看云创财务报表:2019年,永辉云创实现营业收入28.58亿元,归属于母公司股东的净利润为-12.83亿元。2020年前5个月,其营收为9.56亿元,归属于母公司股东的净利润为5.53亿元。咋一看似乎觉得公司2020年业绩尚可,甚至是扭亏转盈的一年,但实际上这一成绩单完全是公司的”财技“效果,公告显示2020年1-5月,永辉云创转让蜀海(北京)供应链管理有限责任公司8.44%股权确认投资收益11.27亿元,该笔投资收益属于非经常性损益。而2020年1-5月永辉云创归属于母公司股东的扣除非经营性损益的净利润为-4.26亿元。

也就是说云创的利润其实都是甩卖资产获得的,而甩卖资产并不会改变云创未来可能持续大额亏损的现状。而永辉2019年利润也仅有14.53亿,考虑到云创2019年接近13亿的亏损和公司47%的持股比例,未来云创的回归可能给公司利润表增加6亿亏损左右,这个影响不可不说十分巨大。

此外,公告显示,截至2020年5月31日,永辉云创拥有永辉生活店177家,超级物种54家,永辉到家仓46个。永辉云创的永辉生活app会员总数3285万人,较2018年同期增长 3.9倍;日均客流也较2018年同期增长了3.2倍。永辉超市上半年实现了到家业务超过100%的增长,到家收入占营业收入比10%左右,其中永辉生活APP提供的到家服务占比接近六成。因此,商标、销售网络、软件著作权及中台系统等评估增值 9.63亿元。

行业专家共同推荐的软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用