人效和财效,是判断企业的“面子”和“里子”

编者按:本文来自微信公众号“中欧商业评论”(ID:ceibs-cbr),作者 穆胜。36氪经授权转载。原题目《企业要守住人效和财效,在寒冬里进行防守反击》

当企业处于初生期时,我们需要对于其增长趋势进行判断,当企业处于商业模式构建期时,我们需要对其流量、生态、转化能力进行判断。这种逻辑的立足点在于,在企业商业模式搭建尚未完成时,我们只能从一些“重要局部”去推演其商业模式的价值。

一旦商业模式搭建完成,我们就可以用成熟的财务工具对其进行估值判断。美国人有句俗话:“上帝也得信数据”,而财务数据(尤其是经过会计师事务所审计后的)更是让人难以质疑。

于是,基于财务分析的方法论成为投资机构的主要武器。但遗憾的是,这种武器常常会受到过于“滞后”的质疑。有CEO戏称:

“财务报表就是滞后数据,

看见糟糕的财务数字时,

就是你为企业收尸的时候。”

这种质疑颇有市场,有的企业营收、利润一直增长有力,但环境的风吹草动却很容易让其轰然倒下。难道,在财务数据之外,还应该寻找其他方式来判断企业的基本面?

一、管理上的“双杀”效应

在资本市场上,有戴维斯双杀效应(Davis Double Play)的说法,即上市公司利润下滑,每股盈利(EPS)下滑,会引起市场抛售,导致股价下跌,股价下跌带动市盈率(PE)下跌,又导致股价进一步下跌。

换句话说,企业本身盈利性(EPS)的下滑和市场预期(PE)的下跌交织在一起,对于股价形成巨大的下挫影响。

我们也借用这个相似的机理来揭示另一种“管理上的双杀效应”。

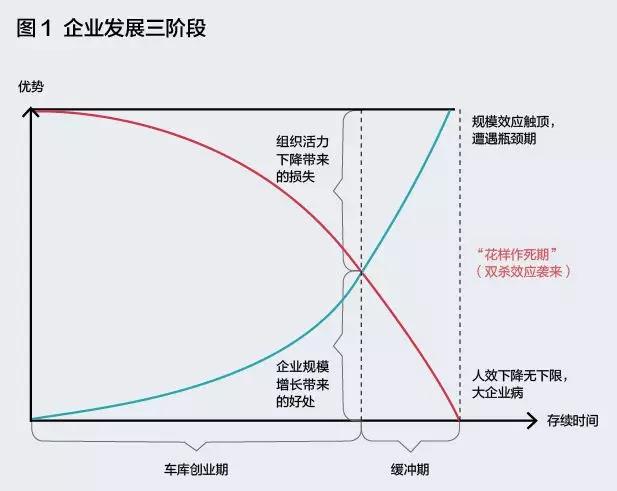

企业在发展的过程中大概会经历以下三个阶段(如图1):

01.“车库创业期”

这个阶段的特点是,老板用个人魅力带领合伙人一起创立企业,这类创业小团队组织活力是最强的,但企业并没有规模优势(包括规模生产、分销、采购等形成的优势)。此时的企业,主要是由组织活力驱动的。

“车库创业期”最多持续几年,随着员工人数增加导致分工不均、组织内人际关系开始复杂、个人职业倦怠产生等情况逐渐出现,组织活力会迅速下降,这个过程几乎不可逆转。

有意思的是,不少互联网企业就喜欢将这种短期的“故事”当做一种“模式”,强调“创业精神”,强调“去管理化”,这直接导致管理的粗放,并带来不可估量的后果。

02.“缓冲期”

这个阶段的特点是,企业已经拥有了相当的规模优势,但组织活力却进一步下降。此时的企业,主要是由规模效应支撑的,但在管理上乏善可陈。

其实,这是中国不少企业家信奉的发展路径,他们更希望将精力放在战略布局和资源整合上,对管理则缺乏匠心。他们选择“先做大,再做强”,他们相信规模优势才是根本,而对“大企业病”视而不见。有的时候,他们甚至会用“帝王术”来驾驭组织,将“大企业病”视为必然。

这类企业是“带病发展”,其打下的规模并非有效规模,后续必然遭遇困境。“缓冲期”也是一个时间窗口,如果企业在这个阶段沉迷于做大,而不雕琢管理,组织的基因就会被固化,后续无论如何努力,也再没有转型成功的可能。

03.“花样作死期”

这个时期,由于“大企业病”,人效下降会一直持续,但规模效应已经触顶,遭遇瓶颈期,无法支撑住发展趋势,企业将被拖入深渊。

一方面,规模效应触顶这几乎是企业发展的必然规律,不是指规模效应的原理消失,而是指以企业的经营能力,没有办法挖掘出更多的规模效应。

另一方面,人效的下降是没有下限的,极端的情况下,员工不仅可以磨洋工,没有任何产出,还可以降低组织效率,挥霍市场机会,浪费各类资源,企业的损失远远不止其人工成本本身。

所谓“管理上的双杀效应”正是在“花样作死期”出现,这个阶段,企业家们会陷入一种纠结。

一杀:员工动不起来,被企业自己耗死。

由于企业越来越大,分工极度精细,每个人都变成了企业的零件,为自己的动作负责,而不再为企业的经营结果负责。换言之,企业进入了“吃大数”的怪圈。

这个方面,典型的数据表征就是人力资源效能(Human Resource Effectiveness,简称“人效”)下降,如人工成本报酬率、人工成本投产比、人均毛利等指标的下降。

二杀:企业创新乏力,被外部环境杀死。

由于企业分工极度精细,每个员工的关注点都是自己的动作是否完成,大家习惯用动作换取绩效指标(KPI),用指标换取薪酬。甚至,在绩效考核不够精细时,员工还会为了获得更好的评价而讨好领导,进一步加速了企业的官僚化。

此时,大家不关注市场究竟需要什么,即使听见了市场的声音,也会把这些声音当成“屋子里的大象”来视而不见,不会有所行动。

当企业没有紧盯市场,没有基于用户需求进行创新时,产品就陷入同质化的竞争,自然守不住价格。这个方面,典型的数据表征就是财务效能下降,如资产回报率、投入资本回报率、毛利率、净利率等指标的下降。

这两个方面对企业的负向影响不是孤立的,而是犹如戴维斯双杀效应一样,有相互加速的作用。

当人效下降,员工的动力不足,他们必然回避市场,龟缩到自己的岗位里按部就班;这又导致了创新不足,进一步降低了企业的财务效能。

而企业财务效能不佳,盈利性不足,同样的人力资源投入(编制和人工成本等)条件下产出减少,进一步导致人效下降,又会引致企业误以为需要更多的人员投入(即使老板不愿加人,员工也找理由说“缺人”,要编制),这进一步强化了大企业病,又会削弱创新……如此一来,循环往复,企业跌入深渊。

二、人效才是组织能力的最佳代言

什么是人效?说简单点,就是人力资源这门生意的投产比。

具体来说,就是将经营贡献(财务绩效或与之密切相关的市场绩效)与公司、事业部、部门、团队、个体等不同层面的人力单位相联系,计算出不同人力的投入是否产出了相应效果。更简单地说:

过去的工业经济时代,人从来不是最主要的生产要素,人是附着在技术、资金、土地、社会资本等生产要素上发挥作用的。而当下的互联网时代则是人力资源作为重器的时代,人是所有资源运行的中心,盘活了人,就盘活了企业所有的资源。

为什么我们将人效称为经营的支点呢?

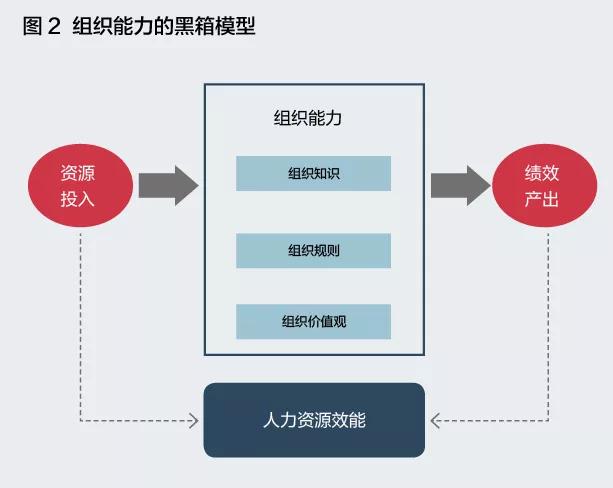

其一,如果我们不否认人力资源管理的最终目的是产生组织能力,那么人效就是组织能力的最佳代言。笔者曾经举过一个黑箱模型的例子(如图2)。

企业好比一个装有组织能力的黑箱,一边投入资源,另一边产出绩效。由于组织能力很难测量,我们只能通过一个机制来验证。组织能力强,黑箱成为放大器,小资源投入带来大回报。

组织能力弱,黑箱成为衰减器,大资源投入带来小回报。而资源的投产比正好就说明了企业的组织能力,如果我们将人力资源视为最重要的资源,那么人力资源效能就是企业的组织能力的最佳代言。

其二,从平衡记分卡的逻辑来看,高效的组织管理(由人力资源职能支撑)支撑了高效的流程,形成了市场的结果,决定了财务的结果。

所以,当我们将人力资源与市场和财务维度的绩效相联系时,诉说的就是一个“持续经营”的逻辑。毫无疑问,人效指标是超前指标,而财务指标是滞后指标。当期的人效指标,很大程度上决定了一段经营周期内的财务指标。

顶级企业家对于人效的执着可能会对我们有所启示:

任正非在华为飞速狂奔的过程中,一直强调“两流一效”,即高收入流、高现金流、高人效(人力资源效能)。所以,在某段时间,即使华为的经营数据超过了爱立信,但人效不高,他依然不满。

就连高速成长的互联网企业也在死抠人效。淘宝早期,马云定下了人效(人均交易额)要达到 10 万美元;后来的淘宝时代,马云将这个人效目标定到了1亿元。

到了支付宝的阶段,马云要求人效达到5亿元。这样高企的人效要求,让当时的公司都不敢轻易加人,因为,每加一个人就是增加了上亿元的交易额。

另一个例子是美团,“九败一胜”的王兴对于人效的感觉应该是极强的。2011年8月,美团网是2500人左右,截至2013年3月,人数是2700人,一年多的时间里居然仅仅增加了200人。

2011年,窝窝团和拉手网在职的员工数量一度攀升至5000多人。结果,美团赢得了千团局,成为了现在的行业霸主。

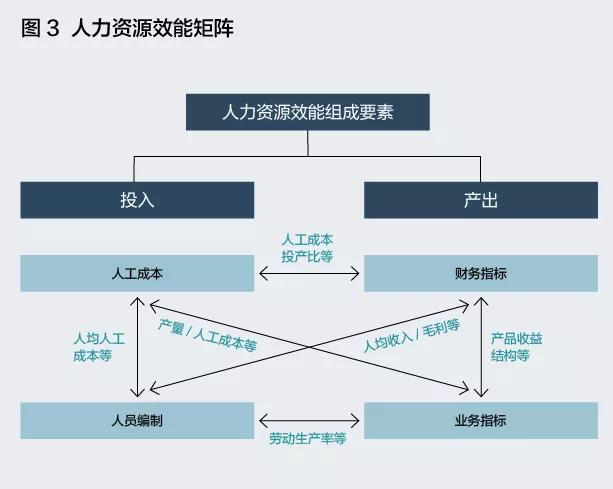

人力资源的投入主要用人工成本(Labor Cost)和人员编制(Head Count)两个口径来衡量;而人力资源的产出则主要是业务指标(Task Volume)和财务指标(Financial Results)。由此,按照“产出/投入”的方式,我们可以导出若干人效指标。

例如,在财务指标中选择“营业收入”,除以“人工成本”,就得出了“人工成本投产比”的指标。再如,在财务指标中选择“利润”,除以“人工成本”,就得出了“人工成本报酬率”的指标。

现实中,企业的经营性质各有不同,所以,不能僵化套用上述指标,而应该基于实际情况定制“人效指标体系”。否则,在人效的关注上稍有不慎,就有可能带偏企业的方向。

三、从财务效能看企业真伪增长

除了人效之外,财务效能也应该被关注,这些算法基本可以分为两类:

一类是从损益表的角度看投入,具体指标有毛利率、营业利润率、净利率等,可以从一个短经营周期内判断企业经营的基本面。

另一类是从资产负债表的角度看投入,具体指标有资产回报率(ROA)、净资产回报率(ROE)、投入资本回报率(ROIC)等,可以从一个更长的经营周期内判断企业的基本面。

鉴于这些算法已经比较成熟,在此不做赘述,但提出一些应用的建议:

一是警惕高毛利行业。

有的行业的高毛利不是来自创新形成的营收溢价,而是来自行业存在价格卡特尔(价格协议)。这些行业牌照有限,屈指可数的几个玩家相互之间有默契,谁也不会吹响价格战的号角。

如果政策一直封死新的进入者,如果玩家之间对于市占率的现状已经认可,不再想要重新洗牌,那么,这些企业的估值是可靠的。反之,则有巨大的风险。

二是警惕高净资产回报率的企业。

如果高净资产回报率是因为有大量有息负债,这类企业在该指标上的优秀背后就隐藏着风险,尤其是在当前去杠杆的政策背景下。当然,中国的金融政策实际上是在鼓励企业通过举债来做大规模的,规模越大,越容易获得低成本资金。

三是警惕高投入资本回报率的企业。

投入资本回报率是用EBIT(息税前盈利)经过税率调整除以投入的资本(股东权益加负债减去非运营现金和投资),说白了,就是看企业实际投入的钱带来了多少实际回报。

有的企业之所以拥有高投入资本回报率,是因为有大量的无息负债,相当于投入资本不多,但依靠自身强势地位,借用了大量的上下游资金进行经营。

一方面,这种方式是企业竞争力强大的表现;但另一方面,这种方式也容易形成上下游的“挤兑”。当然,有的企业家坚信在中国是“too big to fail”,那又是另一套逻辑了。

其实,单纯从传统财务数据上看财务效能,也容易掉入陷阱。企业的经营是一个协同系统,无论是从资产还是从成本费用的角度,必然是由诸多投入构成,无论怎样拆分局部,都有可能存在分析的死角。

那么,能否存在更加直观的方式来判断财务方面的效能呢?

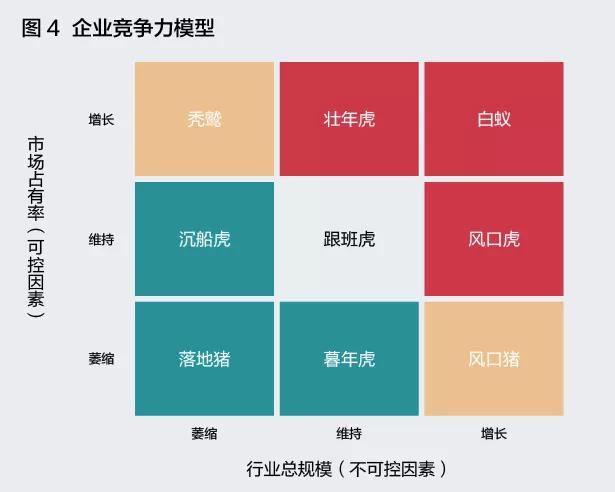

从市占率和行业大盘两个维度来分析企业的竞争力,笔者整理了一个模型(如图4)。需要说明的是,这个模型和波士顿矩阵、GE矩阵有一定的相似性,但是在横纵轴的指标选择上更加简洁。另外,我们也尝试对于每类业务的状态进行分类,并给出相应的财务效能判断。

图4中,蓝色区域企业的财务数据中,营收和利润规模必然也会下降,报表的基本面会很难看,如果这类企业的财务效能是往下走的,那么我们几乎可以肯定,这类企业没有未来。

红色区域企业的财务数据中,营收和利润规模必然是上升的,报表会一片祥和,要么就是市占率不变,企业随大盘放量,要么就是大盘不变,企业获得了更大的市占率。

如果这类企业的财务效能是往下走的,它们就有可能是为了规模在做牺牲,放松了管理。在未来能否纠正过来,那就很难说了,

当前,大量的企业都会掉入这种陷阱。举例来说,ofo就属于这类企业,市占率和行业总规模都在放大,看似基本面相当不错(这也是大量资本进入的原因),但如果从单车收益率等财效指标来看,立即就会露出伪增长的“原形”。

相对地,如果这类企业的财务效能是往上走的,它们就是“卓越”的企业。

最具迷惑性的是“秃鹫”和“风口猪”所在的区域。

“秃鹫”类企业虽然市占率在增长,但行业却在萎缩。此时,它们的财务报表也可能很好看,但却是靠吃“死尸(死掉企业的份额)”来增长的,从这一点看它们并不是有未来的企业。换句话说,财务效能再高,也是昙花一现。这类企业真正的出路在于寻找“第二曲线”,进入新的赛道。

“风口猪”类企业所在行业在放量,但市占率却在萎缩。此时,它们的财务报表也可能很好看,但却是风吹出来的绩效,不是依靠自身竞争力的结果。

换句话说,因为竞争力减弱,它们的财务效能必然也是往下走的。形象点说,风没停,大家都在攻城略地,抢占市场;风一停,其他强悍的对手就会转身反戈一击,吃掉它们。这类企业真正的出路在于抓好管理,做好财务效能。

四、从全面进攻到防守反击

其实,如果代入效能的逻辑,我们就会发现,显性的财务数据下隐藏了太多的信号,而这些信号很有可能就是判断企业估值的关键。

回到经营逻辑的问题。企业在经营过程中应该守住两条底线:一是进攻的底线,就是规模;二是防守的底线,就是效能(人效和财效)。

以前,大多企业是“进攻为主兼顾防守”,以“经营”来做规模,管理可以忽略不计,效能可以视而不见。但现在的寒冬期里,企业需要“防守为主兼顾进攻”,应该关注“管理”,效能是生死线,增长必须是“精实增长”,规模必须是“有效规模”,活下去才是当务之急。

事实上,就算没有现在的寒冬期,企业也应该走“精实增长”的路,这样的企业家才是在做价值创造而不是套利。

其实,经营和管理从来就不是二选一,而是一枚硬币的两面,从来就分不开。盲目经营,没有管理,涸泽而渔,未来堪忧;为了管理而管理,不顾经营,埋头赶路,迟早掉进坑里。

当前,由于外部环境的挤压,企业必然攻守一体化,是时候回归到管理的原点,将经营上的宏图伟略变成管理上的一砖一瓦。笔者始终认为,管理是永远的蓝海,有挖掘不尽的红利。这个道理不一定所有的人都认可,但市场和实践终究会证明一切。

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

英檬科技

- 0.0

(0)咨询产品免费试用百度智能云-文字识别

- 0.0

(0)咨询产品免费试用极客OCR

- 0.0

(0)咨询产品免费试用汉王OCR

- 3.7

(4)咨询产品免费试用开源IM

- 3.7

(2)咨询产品免费试用华为云WeLink

- 3.6

(13)咨询产品免费试用