做好这7步,财富积累什么时候都不算晚

神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

编者按:管理财富从任何时候都可以开始,储蓄和投资不是人生某个特定阶段才能做的事情。如果你知道如何正确管理自己的财富,你可以在40多岁开始存钱,获得和20多岁开始存钱的人一样的结果。作者在文中提供了财富积累的相关建议,其中最有力的建议莫过于永远记住你为什么要存钱了,因为它会帮助你激励自己,让你的每个决定都有意义,重要的是要开始并坚持下去,那就永远不算晚。本文作者Desiree Peralta,原文标题:7 Steps to Start Building Wealth No Matter When You Start。

图片来源:cottonbro from Pexels

致富的帖子无处不在,其中有不少都鼓吹成为百万富翁的关键是“在你20多岁的时候就开始储蓄,感谢神奇的复利。”但是,我相信无论你处于什么阶段,都有可能积累一大笔钱。

那是因为致富的途径不是唯一的,而且你年纪大了以后存钱比年轻的时候还要容易。

很多人在20多岁的时候,除了存钱,还有其他更重要的事情要做,比如还清债务、买车、买房、旅游,甚至生孩子。而年龄大了之后可能并没有这些开销。

当你年纪渐长,由于这些经历,你可以赚更多的钱,而且可以花更少的钱。因此,“在20多岁开始存钱”这条建议并不适用于所有人。

重要的是,当你愿意这么做的时候,你需要知道该从哪里着手。因此,如果你想积累财富,不管你想从什么时候开始,可以考虑遵循以下7个步骤。

1. 找出你想要存钱的原因

这一步是最重要的一步,因为要改变旧习惯并开始新的生活,你需要有强大的动力。而最好的动力莫过于知道你为什么想做一件事了。

一旦你有了这个动力,它就可以阻止你买那些不需要的东西了,同时督促你把钱花在刀刃上。

例如,说“我想存钱是因为我想买房子”是不够的,你需要澄清为什么这所房子对你是如此重要,以及当你拥有一所房子时你可以做的所有事情。

当你的动力变得强大时,你会选择控制自己的欲望,并开始节省任何不必要的开支。

在年初,我做的最适合我存钱的事情是制定一个“预算目标”,其中包括我想买的所有东西或用我的储蓄做的事情,以及我必须存多少钱来实现它。这样,我就有了一个具体的目标清单,可以查看如果我想把钱花在我的清单之外的东西上,我可能会失去什么。

2. 根据你当前的情况调整所有的一般性建议

网上有上百万条关于储蓄和投资的建议:如何做预算、如何使用信用卡、根据你的风险水平确定最佳投资方案等等。

然而,这些建议并不总是适用于我们当前的实际情况。

所以第一步是将所有这些建议根据你自己的实际情况进行调整,建立你自己的储蓄理念,然后尽你所能去做就好。

例如,有些人不擅长使用信用卡,所以他们不应该办理任何信用卡。虽然有些人信用很好,但在这种情况下,我建议考虑一下信用变现的最佳方式,把所有可能的优势都充分利用。

设定能激励你存钱的财务目标,而不是每个人都在尝试的目标。

最好的方法是将这些技巧分类,然后为每一个创建一个计划,这样一来你就会知道哪一个是管理这些领域的最佳方法:

预算计划:根据你目前的情况,花钱的最好方法是什么?很多人会采用50/30/20的原则(50%用来买需要的东西,30%用来买想要的东西,20%用来储蓄),但是你可以根据你的生活方式来调整这个比例。

信用卡和债务:如果你有良好的信用,搜索最适合你的需求、并在你消费时帮助你省钱的信用卡。如果你擅长贷款,可以考虑最优惠的利率,并制定一个分期付款计划,根据贷款类型在5-10年之内还款。

投资:研究一下你是哪种类型的投资者,你能承受多大的风险。这样你就知道该阅读和阅读哪些类型的投资文章了。如果你不擅长处理损失,那么加密货币或交易并不适合你。

把这些建议与你当前的现实相结合,制定一个真正适合你目标的计划,而不要因为那些你无法遵循的夸张建议而感到疲惫或压力重重。

很多人不存钱是因为他们从未存过钱,同时却得到了一些不合适的建议,所以在经历了几个月之后,他们觉得存钱和投资并不适合自己。

3. 尽可能把决策自动化,这样你就不用自己决定了

如果你想获取金钱和财富,那就需要尽可能地将意志力从这场比赛中剔除,并将其替换为一个不允许你失败的系统,最好的方法就是耐心等待并确保你能够持续地去做一些事情。

例如,每个月,你都有像Netflix、Spotify、YouTube或Amazon这样的自动支付服务。他们每月都不经你同意就把订阅费从你的账户扣除了。

这些公司会使用这种策略来改变你的生活,而不是给你时间让你来决定自己是否真的会在这个月继续订阅。我敢肯定,如果Netflix每个月都问你是否想订阅,你很久以前就会取消订阅了,因为你意识到每个月看一部电影真的不值得。

因此,如果你所有的付款和储蓄都实现了“自动化”,你就不会给你的大脑时间来决定你想要存多少钱了。因为你总是会不假思索地存下同样的钱。

目前,大多数银行都允许自动转帐或直接存款到不同类型的账户。所以你可以自动化一切,从付房款、服务、贷款到转账到你的储蓄账户。

对我来说,最有效的方法是让我所有的固定支付自动化,只留下我的费用账户上的金额用于我想要的支出。这样,我就知道我账户里的钱只是用来买我想要的东西的。

4. 把你的钱投资在你知道会有回报的地方

斯坦利·德鲁肯米勒(Stanley Druckenmiller),一个做空英镑赚了10亿美元的著名交易员,在一次采访中谈到了下面关于投资的事情:

当我观察所有拥有非常高的声誉的投资者时,他们都有一个共同点:他们在自己非常有信心的地方进行大量集中押注。在我看来,一项投资会降低你的整体风险,因为当你有35个或40项投资时,你就会陷入麻烦的境地。如果你持有大量头寸,你必然会对它非常关注。”

基本上,当你完全确定你在投资什么时,集中投资实际上减少了风险。专注于一个领域可以让你了解和知道你的钱在哪里。

在这种情况下,我的建议是,确定一个你可以投资的特定领域,这样你就知道自己肯定会有回报,而不是顾此失彼,哪头也顾不过来。

我把70%的钱用于安全投资,然后用30%分散投资。这让我可以在做高风险投资的同时制定固定的计划,不会错过任何机会。

你可以制定计划,在某一领域的某个价格点上入手。当你有几个不同风险的被动收入来源时,你通常可能会焦头烂额,使你不可能从长远出发来考虑问题。

5. 以明智的方式花掉额外或意外的收入

对于很多人来说,当他们得到额外的或意外的收入时,他们想到的第一件事就是把钱花在计划之外的事情上,无论是买新衣服,去五星级度假村度周末,还是新游戏机。

然而,我认为最好的花钱方式是把它合理化,就像它是薪水的一部分:还是按照既定计划分散到不同的领域。所以你首先应该是看看你每月的开支,并把它们按优先次序排列。

例如,如果你收到1000美元的额外资金,你可以将30%用于偿还债务,40%用于投资,30%用于自己。

我也喜欢用意外的收入进行高风险的投资。这样,我就不会使用我已经计划好用处的钱了,反而可以好好利用这次机会给我带来更大的收益。

6. 制定并遵守你的支出计划

一份支出计划可不仅仅就是一份支出计划。它反映了你想在哪些财务领域中支出以及如何支出。

我其实并不喜欢网上和书上的一般建议,因为他们把预算描述为你为了实现目标必须遵循的一次性过程。在现实世界中,你并不是每个月都要承担同样的责任。因此,预算不可能总是固定不变的模板。

真正对我有用的是写下我每个月必须支付和储蓄的所有东西,这样我就不会因为某个意外的计划而负债了,我知道我的钱在哪里,我知道我能存多少。

建立预算的目的首先是帮助你实现财务目标和追踪你的钱的流向,对我来说,每个月都做同样的事情而不做任何改变是没有任何意义的。我认为人们厌倦消费计划的第一个原因是他们不能总是遵循同样的事情,可能没有人能办到。

7. 改变你的想法,从长远考虑

如果你只考虑短期的事情,比如这一周或这个月你想怎么花钱,那你可能永远也没法致富。

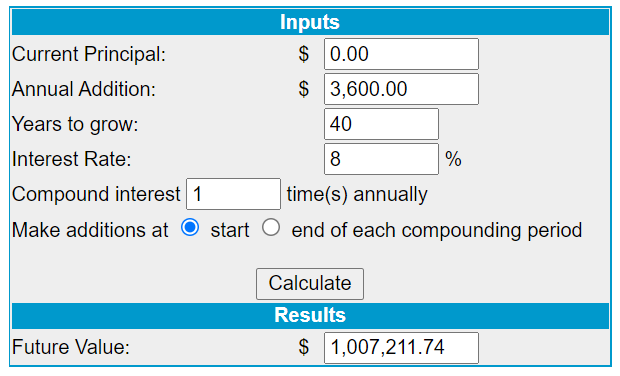

因为你看不到你今天所做的小小努力所带来的好处。例如,每个月节省300美元听起来像是在浪费时间,但如果你使用复利,如果你明智地投资,这300美元可以变成100万美元——

作者通过Moneychimp计算

所以,为了积累财富,你必须从长远考虑。这可能意味着放弃一些你现在想要的东西,为了一个颇有前景的未来去做更重要的事情。

做一个2到5年的储蓄计划,看看如果这样做的话你能赚多少钱。我就是这么规划的,把我的投资和储蓄排在首位。

写在最后

储蓄和投资不是人生某个特定阶段才能做的事情。如果你知道如何正确管理自己的财富,你可以在40多岁开始存钱,获得和20多岁开始存钱的人一样的结果。

我认为最有力的建议就是永远记住你为什么要存钱。这将帮助你激励自己,让每个决定都有意义。

最后,储蓄和投资也不是件痛苦的事。你可以选择一条适合自己的道路,而不影响你现在的生活方式。很多人可以每月存50%-70%的钱,但如果你只能存10%,那就这么做吧。重要的是要开始并坚持下去。

译者:喜汤

行业专家共同推荐的软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

VanceAI Image Resizer

- 0.0

(0)咨询产品免费试用PhotoAid Image Upscaler

- 0.0

(0)咨询产品免费试用Upscalepics

- 0.0

(0)咨询产品免费试用Image Enlarger

- 0.0

(0)咨询产品免费试用Bg Eraser

- 0.0

(0)咨询产品免费试用SnapEdit

- 0.0

(0)咨询产品免费试用