微博借钱瞄准“饭圈女孩”,一个收割粉丝韭菜的陷阱?

编者按:本文来自“ 财经杂志”,作者 涂伟,编辑 蒋诗舟,36氪经授权发布。

近日,新浪微博内置借贷平台微博借钱因涉嫌诱导、捆绑明星粉丝借贷打榜陷入舆论漩涡。

从网贷平台申请1000元到8000元现金,既不能对一个人资金困难有多大改善,也不会对其创业有实质性帮助。但在微博借钱“双十一网购势力榜”活动中,可以获得最高点赞数翻8倍特权。而这个活动,从结果上看,也最终变成粉丝在新浪微博平台上,为其偶像代言产品打榜的一个战场。

有数据表明,90后、95后是明星粉丝的主要群体,近7成的00后受访者认为自己是追星族。这其中,女性占了60%以上,“饭圈女孩”也成为这个群体对外的主流称呼之一。针对这一现状,《财经》新媒体试图从多方联系新浪微博相关人员,咨询是否存在对未成年人、在校大学生的放贷情况。截止发稿,未收到来自新浪微博方面的回复。

除了涉嫌诱导饭圈女孩借贷打榜之外,微博借钱上过高的借款利率也被人诟病。《财经》新媒体计算发现,微博借钱大部分出借项目的年利率定在20%到36%之间。北京市中闻律师事务所合伙人李亚律师表示,民间借贷年利率超过36%部分利息无效,超过24%部分法律不予支持。

结合微博借钱对外发布的声明内容不难发现,36%的年利率似乎才是他们心目中的“法定标准”。

声称年化最低14.2%,实际情况如何?

11月21日,针对大众的质疑,微博借钱发布声明称,“微博根据用户信用等级,针对不同用户会给以不同的利率定价,目前最低会低至年化14.2%,低于信用卡分期利率,最高不超过法定标准36%。”

不过,据部分微博借钱的用户反映称,在叠加一系列所谓的“服务费”之后,他们的实际还款利率远不止14.2%。在众多关于微博借钱的投诉案例中,《财经》新媒体挑选了借款本金分别为3300元、10000元、20000元三个不同借款金额区间的代表性案例。

微博借款用户谭先生提供的信息显示,2019年10月份,其在微博借款平台借贷3300元,还款周期6个月,每月还款金融649元。按照互联网金融行业通用的年化综合利率计算方式,计算出谭先生需要支付给微博借钱平台的年利率为36%。

另外,微博借款用户吕先生与张女士分别在微博借钱平台借贷10000元、20000元,还款周期分别为12个月、6个月,每月对应的还款额度为1133.33元及3933.33元。按照上述计算方式,吕先生与张女士的年利率也都为36%。

一位业内人士对《财经》新媒体表示,一般情况下,包括征信成本在内的一些固定成本的存在,理论上,借贷金额越低,出借利率会越高。另外,不同个体因为征信的原因,也会影响到最后的出借利率。

显然,如果有平台把多数人的出借利率都定在同一个数值上,这是不正常的。《财经》新媒体通过计算发现,微博借钱把多数借钱人的年化综合借款利率定在20%到36%之间,且多数案例的年利率直接精准无误的定在36%。

2019年10月,最高人民法院、最高人民检察院、公安部、司法部印发《关于办理非法放贷刑事案件若干问题的意见》中明确,在定罪量刑时以单次实际年利率超过36%的非法放贷为基准。同时,北京市中闻律师事务所合伙人李亚律师表示,“我国关于民间借贷的司法解释有明确规定,年利率超过36%的部分无效,年利率超过24%的部分,法律不予与支持。”

一般而言,民间借贷年利率超过24%但不足36%的部分,被称为“自然债务区”,是指民间借贷双方当事人自愿履行的、法律不干涉的借贷利率区域。如果双方就这一区间的利率有争议,债权人依据合同向人民法院起诉要求保护这个区间的利息,人民法院不予法律保护。

助贷推高利率

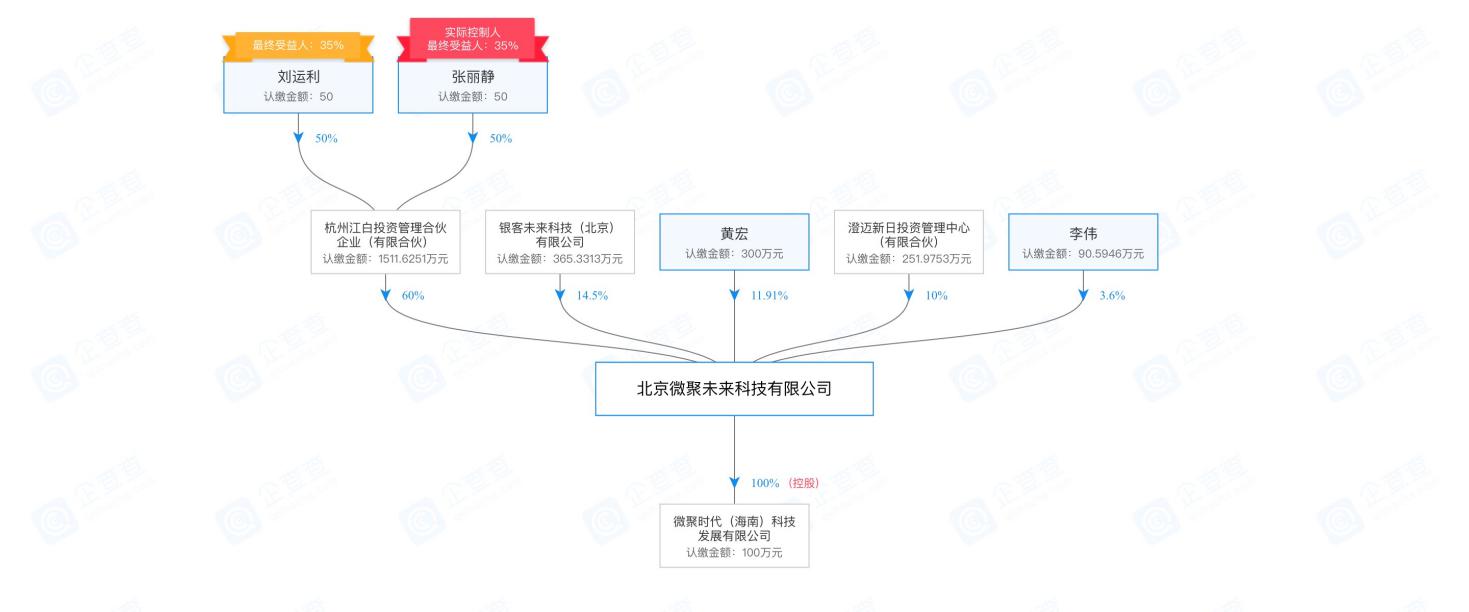

微博借钱官网信息显示,其主体运营公司北京微聚未来科技有限公司(以下简称“微聚”)成立于2015年8月,是上海新浪金融投资管理有限公司(以下简称“新浪金融”)旗下的一家公司。新浪金融为新浪全资子公司。

图片来源:企查查

尽管微博借钱在新浪微博的App内有专属入口,但其运营公司微聚与新浪或是新浪微博在工商关系上,没有直接的股权关系。不过,经股权穿透之后,微聚的大股东杭州江白投资管理合伙企业(有限合伙)由新浪副总裁刘运利持股50%,另外持股50%的张静丽,在新浪旗下的多家公司中担任职务。

这也意味着,虽然,新浪微博今年6月份通过入股包银消费金融股份,曲线获得了消费金融牌照,但微博借钱本身并无任何的网络放贷资质,是一家助贷机构。

关于助贷,北京市互联网金融行业协会在《关于助贷机构加强业务规范和风险防控的提示》中称,助贷业务是指助贷机构通过自有系统或渠道筛选目标客户群,在完成自有风控流程后,将较为优质的客户输送给持牌金融机构、类金融机构,经持牌金融机构、类金融机构风控终审后,完成发放贷款的一种业务。

上述业内人士表示,目前,监管层对助贷机构没有明确的政策指导和监管措施,行业内鱼龙混杂,风险在慢慢累积。正规持牌的金融机构,因为强监管的原因,他们提供给助贷机构的资金利率都在合理的范围之内。但是,部分助贷机构在经过层层包装之后,真正给到用户手上的资金利率非常高。

互金评论员毕研广认为,助贷机构虽然不是放贷机构,但是助贷业务镶嵌在借款人获取金融机构贷款的过程中,也是业务的一部分。助贷机构为金融机构提供借款人的撮合服务,以及帮助借款人获取借款的过程中产生的服务费用,都必须明细化、阳光化。

目前,与微博借钱合作的有百信银行、新网银行、烟台银行、众邦银行、包银消费金融、兴业消费金融、北银消费金融、湖北消费金融等持牌机构。

新浪的金融业务屡屡受挫

除助贷业务外,新浪的其他金融业务发展也不算顺利。据了解,新浪目前的金融业务布局已涵盖第三方支付、基金代销、消费金融、融资租赁、商业保理、融资担保、保险经纪等金融类牌照。

今年2月份,因无牌开展借贷业务、违规发放校园贷、变相收取“砍头息”、实际年化借款利率远超36%的监管红线、进行暴力催收等原因,小象优品受到公众的广泛质疑,《财经》新媒体第一时间跟进了《小象优品疑变相收取“砍头息”、涉校园贷、利率远超监管红线,为何还被新浪微博猛推?》一文,对相关的现象进行了揭露。

早在2014年时,新浪旗下理财平台微财富因深圳票据理财平台中汇在线逾期而暴雷。起初,新浪方面拒绝对投资人进行刚性兑付,后迫于压力,进行了5000万元的兜底。此后,微财富转型P2P业务,但因内部业务上的混乱,到2017年时几乎处于停滞状态。2019年6月,微财富业务正式下线。

但新浪还有另外一个P2P平台—新浪易融。2018年6月,新浪金融全资控股北京就帮我投资咨询有限公司,积极布局网贷业务,值得注意的是,按照监管的相关要求,2016年8月24日后新设立的网贷机构或新从事网络借贷业务的网贷机构,在本次网贷风险专项整治期间,原则上不予备案登记。从成立时间上分析,新浪易融未来实现备案的机会十分渺茫。

消费金融方面,2015时,新浪推出线下3C分期产品“新浪分期”,但到了2017年时,市场上就传出新浪要退出线下消费分期市场的消息。

2017年初,新浪成立了海南新浪爱问普惠科技有限公司(以下简称“爱问普惠”),开始与中银消金等持牌机构建立合作,联合发布了两款金融产品“有借”和“有还”,主营现金分期、信用卡代偿以及贷超等业务。

这其中,“有还”是一款信用卡余额代偿产品,2018年5月更名为“新浪卡贷”。而“有借”则是一款现金分期产品。不过,“有借”随后又从现金分期产品转型为贷款超市,为其他现金贷产品导流。

贷款超市一度被认为是新浪的重点金融业务,但后因搭售保险、为714高炮平台导流、对借款人强行收取征信评估费等现象,遭到用户的大量投诉。随着监管的收缩,2019年7月,新浪有借、新浪卡贷App先后从手机应用商城下架。2019年9月,爱问普惠解散重组,大量员工被辞退。新浪卡贷App作为被保留下来的业务,目前仍在为现金贷平台提供倒流业务。

再回到微博借钱诱导粉丝打榜这件事上。粉丝经济是一个大市场,数据显示,目前中国的追星族人数超过5亿,有36%的人表示愿意每月为偶像花100-500元。粉丝经济年市场规模高达900亿元。

经过多年摸索,新浪微博探索出一条与饭圈女孩共生共存的发展模式。根据微博2018年的数据,娱乐明星粉丝年度累计总人次达到167亿,同期月活跃用户约4.46亿人。

显然,活跃的明星粉丝,不仅仅是相关明星的流量,也是新浪微博的流量源泉之一。但如果本着有人的地方就有金融的业务思想,直接对明星粉丝放贷,最终伤的是新浪微博的根基,无异于涸泽而渔。

(封面图片来自Pexels)

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

Leangoo(领歌)

- 3.5

(6)咨询产品免费试用Zoho Cliq

- 4.1

(27)咨询产品免费试用百度企业网盘

- 3.4

(22)咨询产品免费试用云站中国

- 3.8

(3)咨询产品免费试用腾讯企业邮箱

- 4.0

(32)咨询产品免费试用优米云盘

- 3.8

(10)咨询产品免费试用