华米科技:逆风增长的幸运儿还是从风口跌落的猪?

5月12日,中概股华米科技(HMI)公布了2020年第一季度财务数据:营收达10.88亿元人民币,同期增长36.1%;净利润1920万人民币,同期下降75%;总出货量760万,同比增长35.7%。

增收增量却不增利的华米科技,到底是逆风上扬的幸运儿,还是快要跌落风口的猪?

(一)

2014年7月11日,华米科技正式成立,十天后小米手环1代正式发布。此后三个月内,小米手环销量就突破了100万,之后能达到每月100万台的规模。

2018年,为小米生产手环的华米科技登陆纽交所,成为中国首家登陆美国资本市场的智能硬件企业。雷军盛赞此事是“小米生态链模式的巨大胜利”。

不得不承认,华米科技一直活在小米的光环之下。

如果没有小米,很难想象一家初创企业能在短时间内获得如此成绩。

据当年IPO招股书可知,小米不仅是华米科技的股东之一,也是华米科技最重要的客户和分销渠道。2015-2017年,小米的销售额占据了华米科技营收的97.1%,92.1%和82.4%。

2017年,小米手环总出货量突破4000万只,华米科技由此一跃成为全球最大的可穿戴设备厂商。

然而尴尬的是,众人只知小米,鲜知华米科技。

为此,华米科技早在2015年就开始了自有品牌的尝试,推出了Amazfit智能手表。2018年,自有品牌收入在总收入中的占比已提高至33.1%。

此外,今年4月小米公司联合创始人、高级副总裁刘德退出华米科技董事行列,他曾是小米生态链负责人。而华米科技创始人兼CEO黄汪的持股比例从约 54.89% 变更为 99.40%。

尽管小米仍持有已发行股本的14.5%,第二大股东的位置没有改变,但华米科技“去小米化”的信号愈发强烈。

更重要的是,今年10月将是华米科技与小米战略合作协议到期的日子,也给“去小米化”定下了倒计时。

那么,华米科技是否真的羽翼丰满到可以独自飞翔了呢?

答案恐怕是暂时还不能。

至今,小米手环仍是华米科技营收的最大贡献者。2019年6月,小米手环4发布,创下了开售八天全球发货量超百万台的纪录,助推华米科技收入暴涨。

用数据说话,当年第三季度,营收达18.625亿元,同比增长73.3%;出货量更是首次突破了千万大关,达1370万台,同比增长也接近七成。

对此,黄汪也表示,在他的计划中,永远不会存在“脱离小米独立发展”的可能。但这并不意味着只指望小米手环这个单一产品盈利。毕竟大环境的风向已经变了。

(二)

根据美国Meticulous Research调研报告指出,可穿戴设备市场在未来五年内年复合增长率可达11.3%,并将在2025年形成价值 628亿美元的市场规模。

华米科技凭借小米手环在可穿戴设备领域占据了领先地位。

2019年前三季度,华米科技总出货量达2760万台,同比增长50.8%,超过了2018年全年出货量。前三季度实现营收超37亿元人民币,同比增长近53%,也超过了2018年全年营收。

2019年第四季度表现也不俗,营收21.114亿元,同比增幅72%以上;净利润达近2.14亿元人民币,同比增长46%;其出货量达1470万台,也取得了近60%的增长。值得关注的是,2019年华米科技的海外出货量占比超过50%。

可以说,2019年华米科技整体营收实现高速增长,已向高增长消费品公司成功转型。不可否认,华米科技在过去两年中实现了飞速的纵向企业成长。

然而,在同一时期,反观全球可穿戴设备的行业发展,华米科技所交付的考卷却不容乐观。

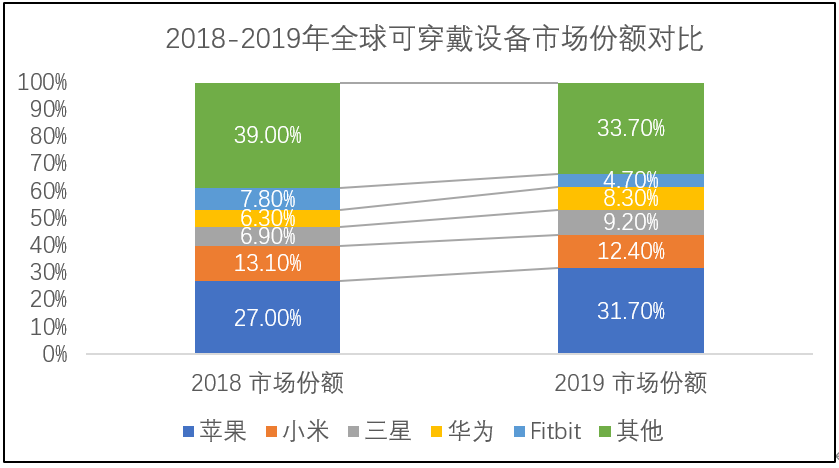

2018年,小米智能可穿戴设备在全球可穿戴设备市场中占据13.10%的市场份额。然而,2019年市场份额减少至12.4%,出现下滑。

与此同时,苹果公司在全球可穿戴设备市场份额中由27%上升至31.7%;华为市场份额由6.3%上升至8.3%;三星市场份额也由6.9%上升至9.2%。

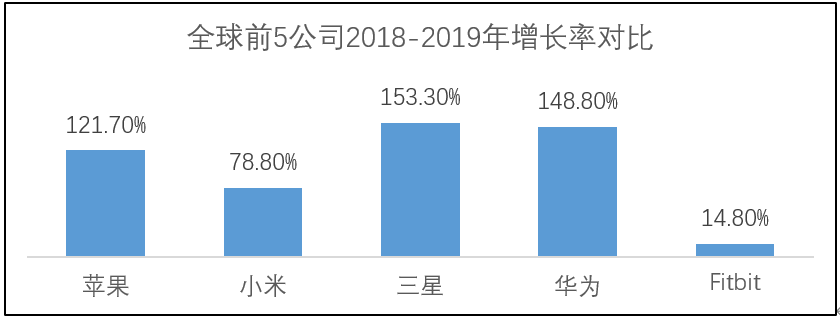

此外,华米科技的实际增速也低于行业平均水平。

2018-2019年期间,小米旗下可穿戴设备全年出货量增长幅度为78.80%,这本是一个令人满意的增幅。然而,同年可穿戴设备全年出货量的平均增幅为89%,高于小米增幅。同一时期苹果公司可穿戴设备年出货量增幅为121.7%,三星为153.3%,华为为148.8%。

可以看出,相比同行业的主要竞争对手,华米科技的增幅远远落后。虽然其自身涨幅可观,但未来其在可穿戴设备领域发展所面临的竞争规模却令人喜忧参半。

(三)

问题恐怕还是出在主营产品上。

2017年9月,苹果发布了Apple Watch Series 3,凭此甩开了Fitbit和小米,出货量排名全球第一。

相比功能单一的智能手环,功能强大的智能手表虽然售价高,但更受市场欢迎。

虽然华米科技推出的智能手表自主品牌Amazfit已经进入了78个国家和地区,并在俄罗斯、印度、印度尼西亚等国家排进了当地市场前三名,但面对苹果智能手表的崛起,还是有些相形见绌。

华米科技面临的对手不仅是苹果,还有华为和三星。2019年,苹果、华为、三星的可穿戴设备增速都超过了三位数,而华米科技的销售增速都没有跑赢市场的扩张速度。

更微妙的是,小米也推出了自己的智能手表,要抢占这块市场蛋糕。虽然黄汪表示小米现阶段还不是华米科技的竞争对手,但未来总归避免不了争夺市场份额。

而且,全球智能表市场的上升空间也并不如预期一样在大幅扩张。

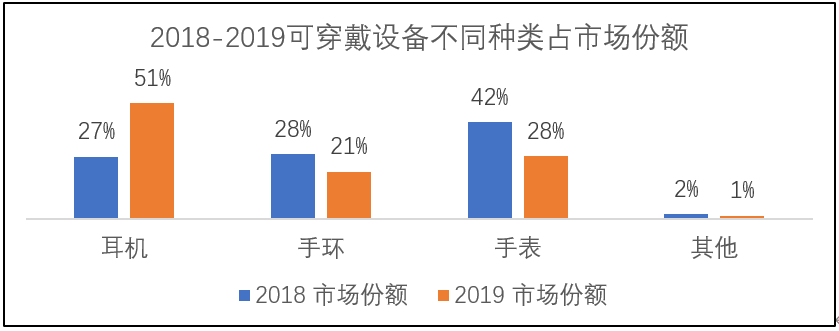

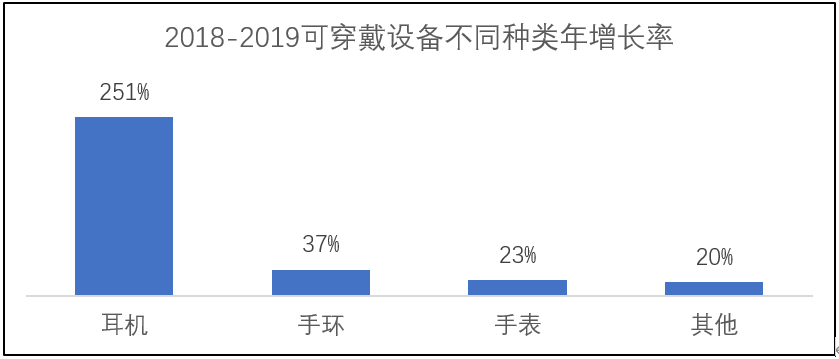

根据IDC Worldwide Quarterly Wearable Device Tracker,在2018-2019年,智能耳机在可穿戴设备市场中占据的市场份额由27%增长至51%,年出货量同比上升251%;与此同时,智能手环所占市场份额从2018年的28%下降到2019年的21%,年出货率同比上升37%;而智能手表则由2018年的42%下降到2019年的28%,年出货率上升23%。

可以看出,智能耳机在可穿戴设备市场中表现出了强劲上升的趋势,这一点也从苹果Airpods的销售业绩中可以得到佐证。而与此同时,智能手环、手表均已表现出市场份额下滑。

一种产品在市场份额中下滑,所蕴含的不仅是对近期该产品盈利能力的预期,也体现出消费者产品选择倾向的变化。

而在一个下行商品种类中投入重金进行研发推广,其发展无疑会受到商品本身所在市场规模的限制。

虽然华米科技也推出了运动耳机和跑步机,但能否靠自己的力量实现小米手环当年的营销奇迹呢?还要打上一个问号。

不过,华米科技对于智能可穿戴产业还是有着自己的思考,在努力摸索未来的发力方向。

2019年12月30日,黄汪在全员信中表示,华米科技最终确定了“科技连接健康”的公司使命,将健康作为智能可穿戴产业的核心价值。

“未来十年,就是要在这条道路上坚定不移地走下来。以科技创新,成就健康使命,这个不仅对于公司,对于整个国家、全世界,都有非常巨大的价值。”

从相对垂直的智能穿戴产业切换到更宽广的健康赛道,华米科技在渐渐走出小米的荫庇,努力走出一条属于自己的路。

(四)

如果没有新冠疫情这只黑天鹅,华米科技的转型之路可能会更顺遂一些。

受疫情影响,华米科技工厂在今年一、二月份暂停生产,影响出货量。同时,由于新冠肺炎在全球范围内持续影响各国经济,华米科技预计海外市场需求将在第二季度继续下滑。

此外,一季报财报同时指出,企业研发费用于第一季度同比增长63.5%,主要由于企业在第一季度增加了研发人员数量,并在医疗领域大幅投资。市场营销费用同比增加147.2%,主要用于海外市场拓展。

这些因素导致其增长率和毛利率都低于最初的预期。

此外,在中概股连续爆雷遭信任危机之后,美国证监会主席Jay Clayton曾警告投资者慎重投资在美上市中概股,并指责中概股企业未能向美国投资者详尽表述投资该企业所蕴含的风险。

在过去,对于非美国本土企业在美国的上市、财务报告、审计流程,美国证监会往往很难对其实行控诉决议,主要由于其隶属监管机构 - 美国上市公司会计委员会 (PCAOB) 对非美国本土企业的重要会计底稿难以获得取证。另一方面,美国近期受新冠肺炎肆虐影响,取证工作也因旅行禁令、居家令等一系列措施变得难上加难。

因此,美国证监会鼓励财务分析师、证券经纪人等行业的从业人员在承销、推荐中概股时全面评估其风险。在未来1-3年内,中概股或在美要遭受强监管,这为中国企业自身发展带来更多不确定性。

大环境的不利因素也将对个股产生负面影响。这股情绪或许已经有所体现。

华米科技一季报出来后,因表现不如往期而股价下挫。截至上周四收盘价为10.54美元,是近半年来股价新低,已连续五个交易日下跌,累计跌幅达21.93%。

不过,疫情影响和中概股风波只是一时考验,更重要的是华米科技未来能否抗住市场压力,在离开小米后真正成长为一只含金量高的独角兽。

行业专家共同推荐的软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

ArkOS

- 0.0

(0)咨询产品免费试用ClickPaaS爱湃斯-Apaas

- 0.0

(0)咨询产品免费试用Zion

- 0.0

(0)咨询产品免费试用棱镜七彩

- 0.0

(0)咨询产品免费试用鉴释科技-爱科识

- 0.0

(0)咨询产品免费试用源伞科技

- 0.0

(0)咨询产品免费试用