台积电市值超腾讯、阿里:互联网不香了?

截至8月18日,台积电美股市盈率31倍,超过苹果、脸书、英特尔、谷歌、阿里巴巴;宁德时代正在A股享受172倍的“市梦率”。港股的腾讯盈率却创近5年新低。硬科技公司真的逆袭了?

风水轮流转,资本市场的热门题材也是如此。

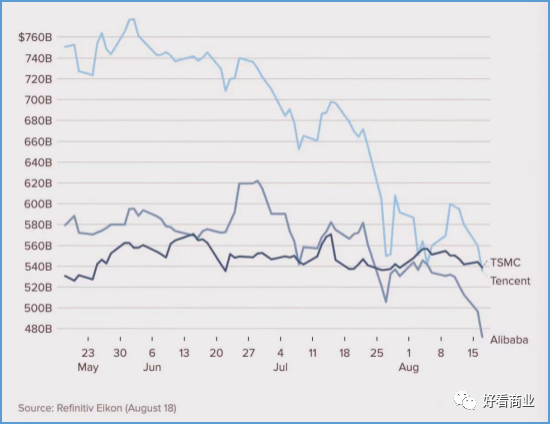

Refinitiv Eikon 截至8月18日上午亚洲时段的数据,台积电市值超过 5380 亿美元,首次成为亚洲市值最高的股票。

台积电、腾讯、阿里近期市值比较

同时,腾讯控股以约为5360 亿美元市值位居第二,阿里巴巴排在第三,市值约 4720 亿美元。

截至8月18日美股收盘,台积电市值超5728亿美元;阿里巴巴市值4672亿美元;8月19日,腾讯在港股以3.44%的跌幅收盘,市值4.04万亿(约合5183.32亿美元)。与台积电市值差距再次拉大。

今年初至今,台积电的股价也较2月份高点142美元跌超20%,不过最近几个月一直在110美元-120美元之间小幅震荡。同期,腾讯、阿里股价却分别跌超45%和40%。

在A股,今年初至8月10日,沪深300指数下跌3%,宁德时代股价上涨45%,市值大增3711亿元,成A股市值增长冠军。

今年以来,昔日市值之王——贵州茅台风光不再,目前市值20389亿元,较今年2月中旬3.27万亿的高点已经蒸发1.2万亿。

市场上有诸多乐观的分析认为,宁德时代将很快超过茅台市值,成为A股新市值之王。

与腾讯、阿里这样的消费互联网起家的巨头,和茅台这样的消费白马股不同,台积电、宁德时代都属于硬科技公司。

因此,有声音认为,两类题材股在资本市场此消彼长,意味着硬科技时代的到来。

真的是这样吗?他们之间的市值轮动是怎么产生的?

硬科技股疯狂

芯片、新能源在内的硬科技不仅市场需求强劲,而且享受政策面利好,这种确定性让资本市场更愿意为高市值,甚至愿意为“市梦率”买单。

2020年以来,5G、新能源汽车、IOT等应用对芯片需求激增,再加上“芯片荒”蔓延和疫情影响,多重利好刺激台积电等芯片概念股业绩和股价飙升。

台积电成立于1987年,目前是全球第一大芯片代工厂。在芯片制造工艺上,目前台积电5nm工艺已量产,3nm产品将于2022年进入大批量生产;台积电近期还获得了在台湾地区修建2nm制程芯片厂的许可。苹果、高通和英伟达等都是台积电的客户。

2020年,台积电全年营收474.4亿,同比增长31.4%;去年台积电的股价飙升约60%,创新历史新高。

今年前2个季度,台积电合计营收262.09亿美元,较去年同期的206.91美元增长26.7%;净利润方面,台积电今年前两个季度共实现净利润97.83亿美元,去年同期为86.96亿美元,涨幅12.5%。

台积电董事刘德音认为,公司运营已经进入持续高增长期,未来5年复合增长率将达到10%~15%。

截至8月18日,台积电在美股市盈率31倍,超过英特尔的11.6倍、苹果的28.59倍、谷歌的29倍,和Facebook的26倍。

Argus的分析师Jim Kelleher在6月份的研报中给予台积电“买入”评级,目标价150美元。换句话说,他认为台积电股价仍有超36%的上涨空间。Jim Kelleher的乐观判断基于台积电"积极的"五年资本开支计划,它“正成为解决全球芯片供需问题的关键”。

在A股,据数据宝统计,2月8日——8月13日半导体板块平均上涨65%。

兴业证券曾判断,芯片缺货可能还会持续一年以上,因此,对应的晶圆制造和上游的半导体设备将会明显受益,国内的中芯国际、华虹半导体、华润微、北方华创、华峰测控、至纯科技等公司景气度仍将继续提升。

国内芯片概念股业绩和股价飙升背后,除了芯片市场需求强劲,还有政府大力发展国产的决心和支持。

比如,2020年8月,国务院发布《新时期促进集成电路产业和软件产业高质量发展的若干政策》,其中提到要大力支持集成电路产业和软件产业的高质量发展。

中国是全球最大的半导体消费市场,但芯片自给率仍需提高。IC Insights预测,2023年国内芯片市场规模将达2290亿美元,而自给率约不足20%。因此,芯片的国产替代空间巨大。

在全球各国都在轰轰烈烈推进清洁能源替代传统化石能源的背景下,新能源概念股也在资本市场持续火爆。

在A股,宁德时代上市三年,股价上涨20倍,目前市盈率172倍;另一新能源巨头比亚迪市值正逼近万亿元大关,最新市盈率192倍。

即便市值高企,仍有人愿意给出更高价。比如,中信建投近日给出比亚迪1.5万亿的目标市值,较当前市值还能涨70%。而中信证券8月份的研报维持宁德时代“买入”评级,目标价754元,意味着股价至少还有50%的上涨空间。

但面对如此乐观的预测,已经有人感到“泡沫”的存在,惊呼这已经到了“市梦率”的水平。

互联网/消费巨头为何失宠?

在资本市场享受高市盈率甚至市梦率,曾经是互联网公司、消费白马股的待遇。

上世纪90年代,全世界都在欢呼互联网时代来了。那时候,Amazon、eBay、阿里巴巴、腾讯等一大批互联网公司横空出世。资本市场扔掉传统的估值工具,双手为互联网公司奉上高市盈率甚至市梦率。

就中国互联网公司来说,流量红利见顶意味着消费互联网的高增长结束了。监管的收紧又带来高度不确定性。

8月18日,腾讯总裁刘炽平在二季度财报后的电话会中表示,互联网监管收紧是全球趋势,目前中国互联网监管相对而言比较松,但在收紧,相信未来还会有更多的监管措施出台。

尤其今年以来,国内监管层在未成年人保护、文化监管、保护个人数据安全、互联网反垄断等多个方面密集出台更高要求和政策。互联网企业的税后优惠也可能面临调整。

重拳整治下的互联网行业一片哀嚎,中概股也变成了“中丐股”。

据《财经》对247家中概股的统计,去年12月31日,其总市值为2.27万亿美元;至今年8月16日收盘,他们的总市值只剩下1.7万亿美元,意味着大半年蒸发了5700亿美元,跌幅25.1%。

以腾讯为例,今年上半年,腾讯营收2735.62亿元,同比增长23%;净利润920.3亿元,同比增长49%。

可见,腾讯虽然增速趋缓,但业绩基本面仍然稳定。

但今年上半年,腾讯股价却从2月份高点773.9港元,跌至目前的最低419.2港元,跌幅超45%。

目前腾讯市盈率18倍,为近5年来最低水平。

近日,摩根士丹利、高盛、大和证券、国信证券等多家投行仍维持腾讯的“买入”评级,目标价在700港元+。

中长期来看,腾讯依然是优质投资标的。值得一提的是,中国股神段永平近期在股票社区透露自己买入了腾讯,“再跌再多买些”。

再看贵州茅台。2020年,贵州茅台是A股市值增长冠军,一年涨幅85%。截至8月18日,茅台在盘中跌至1600元,较2月创下的历史高位2608.59元已下跌约38%。

但茅台的基本面没有发生本质变化。

今年上半年,茅台收入同比增长11.68%,归母净利润同比上升9%;第二季度营收同比增长13.6%;归母净利润同比增长12.5%,两者增速较一季度环比均有所提升,符合预期。

茅台股价跌跌不休背后,是北向资金的持续卖出。今年一季度,北向资金减持茅台841.08万股后,二季度减持6.23万股。7月30日至今,北向资金连续减持贵州茅台。

今年以来,A股市场风格更偏好高成长股,茅台的业绩增速整体平稳,趋于放缓,相比那些在高增长、超预期增长的股票就逊色了许多。

中信证券认为,近几年,茅台在品牌价值、产品结构(尤其是非标产品构建的超高端矩阵)、渠道改革、抵御风险能力等多方面均有明显提升,当下估值具备高性价比。

所以,中信证券维持茅台一年期目标价3000元。太平洋证券近日给茅台的目标价是2500元。

由此来看,腾讯、茅台都处于估值底部。需要说明的是,券商给出的目标价都是基于过往正常使用的底层逻辑——公司有能力实现增长、赚更多钱。一旦发生不可抗因素破坏市场对底层逻辑的相信,那么,腾讯、茅台是否还会继续下跌就另说了。

互联网向硬科技转型的冲动与挑战

实际上就国内来看,少数硬科技公司的市值冲高并不能代表硬科技产业已经替代互联网、消费产业,成为真正的经济顶梁柱。

根据万得发布的“2021年半年度中国上市企业市值500强”榜单,市值前50的企业里,金融公司占12席,白酒等消费类公司占9家,BAT等互联网公司占10席,医疗类有

这份榜单里,能称得上硬科技公司的只有宁德时代(第8)、比亚迪(第19),哈康威视(第20)、蔚来(第29)、隆基股份(第30)等,在榜单前50中仅占约10%。

但科学技术永远是第一生产力,互联网公司向硬科技转型是大势所趋。

过去很多年,腾讯在战略上一直强调专注做连接和内容,但从2016年开始,马化腾在内部就提出:腾讯未来要做的是一家科技公司。

马化腾曾对媒体表示,我们现在越来越感觉到,最终归根结底可能还是要通过技术的进步,企业才有可能有保持在战略方面的制高点。

几乎与腾讯前后脚,阿里也在向“科技”公司转型。2017年3月,阿里举办首届技术大会,并在会上透露正在启动“NASA”计划——要面向未来 20 年,组建强大的独立研发部门,建立新的机制体制,为服务 20 亿人的新经济体储备核心科技。

也是在这次大会上,阿里公开亲手撕“电商”标签,自称是一家科技公司。

同样是2017年,在百度联盟大会上,李彦宏宣布——百度不再是一家互联网公司,而是一家人工智能公司。

几年过去了,BAT从互联网向科技转型的成果如何呢?

以2021年上半年营收看,阿里87%的营收依然来自“商业”,其中的客户管理(广告+佣金)占总营收的39%;而阿里云和创新业务的营收贡献仅占9%。

同期,以游戏和直播为主的增值服务仍占腾讯营收的50%以上,不过金融科技和企业服务收入在今年Q2已经占到30%。

而广告业务依然是百度营收的基本盘,今年前两个季度,广告在百度核心营收中的占比均超79%。

除了自研,腾讯和阿里通过投资布局了硬科技公司。

从AI芯片领域的寒武纪、深鉴科技,到计算机视觉领域的商汤科技、旷视科技,阿里全都通过投资的方式揽入其AI棋局中。

据《智东西》统计,自2014年腾讯做出第一笔AI投资到2019年4月,其在AI领域的投资数量就达38起,总金额破百亿元,主要围绕以自动驾驶、智慧医疗、机器人为主的3+n行业进行布局。

相比来说,百度这几年一直在AI领域押重注,且决心巨大。李彦宏曾说,“百度每年投入营收的15%进行 AI 研发。”

百度AI主要体现在百度的创新业务中,其中包括百度智能云、DuerOS、小度音箱、Apollo等。

不过目前这部分的收入主要依靠百度智能云。无论Apollo还是造车,目前能给百度带来的商业化收入还很有限。

这也是考验百度战略定力的地方:一方面AI需要持续的投入,另一方面,它的商业化落地目前仍存在现实困难,很难在短期内快速商业化。

经历去年底到今年初的短暂上涨后,百度股价目前基本又回到了上涨前的水平。投入大见效慢的AI又成了百度股价的“拖油瓶”。

本文来自微信公众号“好看商业”(ID:IGreatBI),作者:好看商业,36氪经授权发布。

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

顺店通

- 0.0

(0)咨询产品免费试用奇客-猎头招聘管理系统

- 0.0

(0)咨询产品免费试用销果裹

- 0.0

(0)咨询产品免费试用丰拓云

- 0.0

(0)咨询产品免费试用快递管家

- 0.0

(0)咨询产品免费试用探迹私域

- 0.0

(0)咨询产品免费试用