小米完美的利润表背后,还有哪些被忽略的问题?

编者按:本文来自微信公众号“港股那点事”(ID:hkstocks),作者 油腻特斯。36氪经授权转载。原标题《小米,Are you ok?》

01.超预期的财报

小米这季度的利润表,望过去似乎找不出太多的问题。

Q3实现收入511亿元,同比增长48%。虽然同比增速相对于前两季有所下滑,但数据本身有点超市场预期。

(资料来源:公司公告)

净利润24.8亿元,经调整的净利润29亿元,同比增长17.3%,环比增长36.3%。

Q3手机业务营收350亿元人民币,同比增长36.1%。

互联网服务分部收入47亿元,同比增长85.5%,有点超市场预期,其中广告收入同比增长109.8%。

IoT及生活消费品业务收入108亿元人民币,同比增长89.8%,智能电视和小爱同学月活数据也很好看。

从地区来分,国际业务收入223亿人民币,同比增长112.7%,已经占集团总营收43.9%,根据Canalys数据显示,根据Q3出货量,小米在30个国家的智能手机市场中排名前五。

简单概括,从财报上来看,小米的三大业务中,手机出货量增速不错,互联网收入增速超预期,IOT和生活消费品业务收入继续爆发,海外扩张之路也很好……

很完美的利润表。不过,太美好的时候,我们也还是要保持质疑精神,想想还有什么问题可能被忽略。

02.Q2遗留的问题

其实第一眼看上去,Q3这份财报和小米中期财报整体差别不大,只是Q2财报是IOT增速超预期,这次是互联网业务超预期。只从数据来看,小米Q2各项业务的增速也都是相当不错,但是股价跌起来也没怎么留情面。

所以对于投资者而言,虽然小米增速喜人,但肯定是有其他担忧的。除了市场情绪之外,按之前的4个业务逻辑来看,Q2的财报遗留了4个问题:

第一是无论是国内还是全球范围,手机业务出货量已经失速,对于未来小米手机的增长会有影响;而且小米手机毛利率一向太低,在如此竞争激烈的市场环境中,小米的毛利能否维持的住?

第二同样是IOT业务的毛利率,做硬件不可能不关注毛利率;另外就是IOT有多大的互联网变现能力?

第三是互联网变现能力这块,在国内能走的通的道路,在国外是否走的通?毕竟国内是google play被禁,在国外和google play如何竞争?毕竟MIUI系统是基于android优化的,Google在国外不会扶持亲儿子吗?

第四是汇率问题,这个是小米快速国际化中遇到的新问题,小米本身的定位就是亲民型的价格机型,低毛利的情况下,业绩对于汇率的波动肯定是很敏感的。但是这个问题很难用经营的眼光去研究,所以暂时只能一笔带过。

那让我们一个个分析这几个问题在Q3里的改变情况。

03.小米的边际变化

第一点是手机业务的问题。

虽然雷军多次强调小米是新物种公司,但手机业务依然是小米的核心业务,现在公司手机业务的营收占比将近70%。

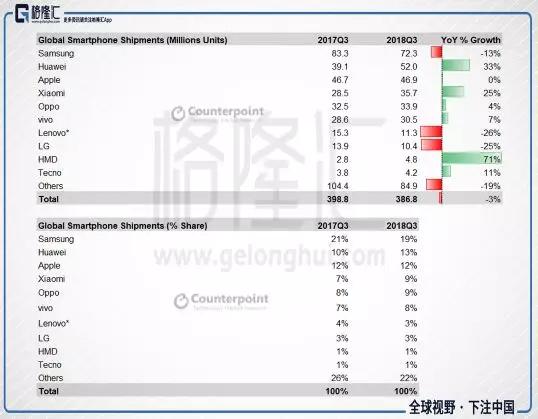

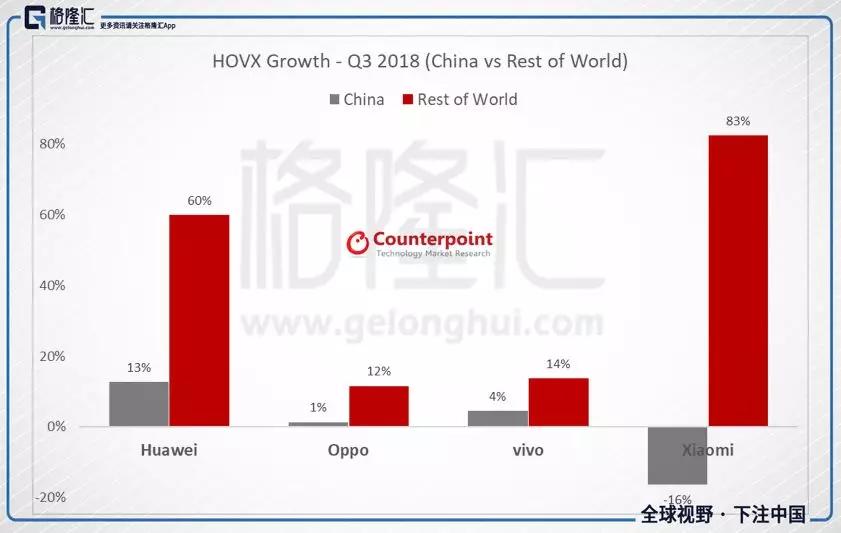

先看国际市场,小米依然保持着高额的增速,尤其是在印度市场保持第一、印尼市场得第二的位置,西欧地区也同比增长了 386%,海外拓展取得了很好的成绩。

(资料来源:Counterpoint)

但是这样整体来看,小米25% 的增速相比上季的 43% 有所下降。

而国内市场销量,小米就表现的一般了。根据赛诺的数据,其实小米二季度在中国市场只取得了2%的同比增幅,而到了Q3,情况依旧严峻:同比只有 1% 的增长。

(资料来源:赛诺)

同样Counterpoint 的数据也显示,小米市占率下滑1pct,手机业务的增量基本上都是海外市场贡献的。

(资料来源:Counterpoint)

虽然看整体,小米的出货量迅速上升,但是国内互联网变现肯定是最简单的,维持住大本营地区的出货量对于小米的互联网业务变现至关重要。毕竟这一期业绩超预期是来自国内互联网服务,海外互联网模式的也只是刚刚起步,这个出货量变动对于之后互联网服务的预计增速多少会有抑制作用。

另外考虑平均价格的问题,用销售额/出货量,算出Q3 小米手机平均售价为 1051人民币,而Q2这一数字为952元。可以看出小米的平均售价的确是已经再往上提了。

综合考虑到提价的因素,小米的手机即使明年出货量维持不变,手机硬件销售额也会往上走。所以销售增速只能作为估值参考的一个防御性指标,如果在销售增速不错的情况下,同时硬件毛利率提升的话,小米硬件方面的业绩估值弹性就起来了,但现在暂时没看到毛利率上升的苗头。

另外缺乏对产业链上游的深度掌控力是小米的做高端机的竞争劣势。例如,三星是半导体产业链一体化的龙头,最先进的核心配件供应原则是三星第一,苹果第二,其他品牌靠后,这导致其他品牌在核心配件(例如 OLED 屏)的升级方面是相对落后的。现在小米还是得需要更多的技术导入,所以有了和美图的合作,不过之后成果如何还是得看小米自己了。

简而言之,小米Q3手机业务有亮点也有风险点,海外领跑,国内承压,价格有上涨的趋势。核心的毛利率指标并没有太大的突破,投资人最担心的事情并没有解决,但增速还让人满意。

第二点是IOT与生活消费品毛利率问题。

从实际情况来看,IOT与生活消费产品整体毛利率高于手机,平均在10%左右;同时增速很快,但是增速相对于Q2有点下滑。

而手机的毛利率从Q2的6.3%降到6.23%,一直是最低的。

(资料来源:公司公告)

另外从总营收来看,手机业务板块的占比已经在连续下降,手机业务从去年Q3的75%下降到69%。IOT和生活消费产品的增速较高,按照IOT如此高的增速,未来IOT业务再造一个手机业务也是很有可能的。

另外IOT的互连网变现之路也已经开启了,Q3智能电视的互联网收入占比达到5.4%。考虑到Q3小米MIUI月活跃用户达2.24亿人,同比增长43.4%。同时,每用户平均收入(ARPU)21.1元,同比增长29.4%。加上智能电视的增长数据,这一块是有想象空间的。

第三是海外互联网服务的有效性问题。

因为google之前在欧洲和手机整机厂有过一些协议,在出厂的手机上预制google play,最后差点被欧盟罚款。所以很明显看得到google在国外的强势,小米手机的互联网模式在海外能否推广的顺利也得看看google怎么想。但是这一点疑问是从Q2维持到了到Q3,现在的数据海外的互联网收入在4.4%左右,基数太小,不太好判断。

总结下来,从投资价值的边际改善来看,小米Q3的财报相对于Q2是更好的。第一是是这期互联网服务超预期,因为互联网服务不同于IOT设备,互联网服务提供了最多的毛利,会更直接影响到公司的净利润,MIUI用户数增加+ARPU提升也都是估值向上修复的直接驱动因素。第二是时机的问题,毕竟上期财报恒指还熊着,现在至少稳了点。但是另外一个核心的指标,硬件毛利率暂时没有太大的突破。

如果没有其他估值上的直接驱动,那只能靠小米自己的规模和利润增长来满足二级市场投资人的要求了。不过从现在的市值来看,是可以开始关注小米了。

04.新经济的落款

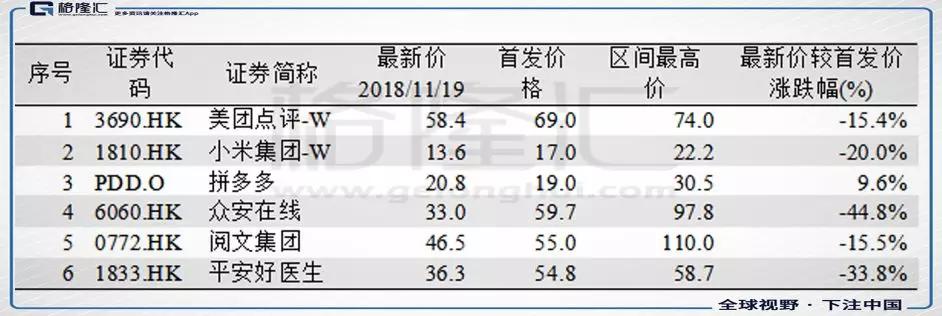

小米今年上市,表现不是特别好。但实际上这一波新经济公司的表现都不算太好。美团相比发行价也已经下跌15%,阅文集团跌了16%,众安在线跌了45%。小米也差不了多少,跌了20%。而如果从期间最高点算起,跌的更惨。

不过大家思考一下,这几年“新经济”的提法很多,有新必有旧,那什么是旧经济?

增长乏力的行业,就是旧经济。

2010年,小米诞生,美团和大众点评合并;2011年,微信诞生,饿了么获得A轮融资;2012年,今日头条成立,滴滴在北京上线——这些后来被称为新经济“独角兽”,全部都踏着移动互联网的浪潮起家。

在2018年,它们集中走向资本市场,小米、美团登陆港股,饿了么嫁入阿里,头条和滴滴正在积极谋划,新一代的TMD问鼎老一代的BATJ,移动互联网的浪潮达到了高潮。

就在前几天,腾讯发布了财报,微信的活跃用户数达到10.83亿,环比增长2.3%,这个中国最大的移动社交应用,也增长的越来越慢……这可能是某种喻示,兴起于移动互联网时代的新经济,开始变旧了。

这样看来,“新经济”的概念受到资本市场的质疑,估值一降再降不是没有道理,阶段已经不同了。如果你赚的是大时代beta的钱,一定要头脑清醒,记得在beta结束的时候转向公司alpha。

至于小米呢?至少目前手上还有IOT+海外扩张这两张牌。

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

筑快-劳务实名制

- 0.0

(0)咨询产品免费试用有成会议

- 0.0

(0)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用企蜂名片

- 4.9

(2)咨询产品免费试用OneHash CRM

- 4.2

(10)咨询产品免费试用Matomo

- 4.2

(40)咨询产品免费试用