为什么资本蜂拥消费金融行业?

编者按:本文来自“经济观察报”,作者 胡群;36氪经授权转载。

从第三方支付到P2P网贷,再到消费金融,互联网金融的创新一直在迭代。在监管和市场的多重因素下,越来越多的资本蜂拥至消费金融领域。

“当前互联网金融的一般经营逻辑是:效益性、效率性和安全性。”4月13日, 中邮消费金融有限公司总经理余红永在一本财经第三届金融科技风控大会上表示,为什么这个行业现在很多热钱、资本蜂拥而至?因为利润高,所以效益性一定是第一个原则,如果不能赚钱,就没有资本愿意进入这个行业。而商业银行的经营原则是安全性、流动性、效益性。

消费金融行业正迎来机遇期

“中国经济已经进入新消费时代。”4月18日,清华大学中国经济思想与实践研究院院长李稻葵在2019乐信合作伙伴大会上表示,“消费金融还有消费金融相关的科技是我们的朝阳之朝阳行业。从来没有因为消费金融的扩张所带来的金融危机,只有房地产扩张过快,房地产金融贷款过快,企业贷款过快,政府借钱过快带来的金融危机。”结合国内外历史发展经验,李稻葵预测,接下来在消费信贷方面,政策或将调整,仍有一定的放宽空间。

中国人民银行《2019年一季度金融统计数据报告》显示,一季度人民币贷款增加5.81万亿元,同比多增9526亿元。分部门看,住户部门贷款增加1.81万亿元,其中,短期贷款增加4292亿元,中长期贷款增加1.38万亿元。

住户部门贷款的中长期贷款主要以房贷为主,而短期贷款主要是消费贷款。3月份的经济数据更可直观感受居民消费能力。

1-3月社会消费品零售总额累计同比增速为8.3%,较前两个月小幅回升0.1个百分点,但3月社零同比增速达到8.7%,明显超出市场预期。中银国际证券张晓娇、朱启兵认为,社零增速超出市场预期,表明消费有所好转,一方面居民消费支出增速仍在下行,表明居民之外的消费需求较强劲,另一方面从细分来看,房地产后周期消费有所抬头,对消费的带动较大。

虽然当前商业银行向零售银行业务转型已成为主流,但从2018年年报透露的数据可知,市场上的巨头,如国有大行“个人消费贷款”占“个人贷款”结构中占比仍较小,大都低于5%。而更多银行则通过信用卡中心、消费金融公司逐鹿消费金融业务,如中邮消费金融、包银消费金融、招联消费金融等。

“从事消费金融应该具备的核心能力是什么?”包银消费金融董事、总经理助理张莎在一本财经第三届金融科技风控大会上称,场景端的获客能力、资产端的风险定价能力,数据端的聚合和价值互换能力,以及负债端的融资能力。这四个能力看上去相互关联、环环相控,但最底层需要的是整个核心平台的开放与连接能力。

高居民杠杆率或有助于消费

当越来越多的资金涌入消费金融领域,是否会进一步提升居民杠杆率?

北京大学国家发展研究院副院长黄益平今年初在接受经济观察报首席记者采访时表示,“我们最近做了一项研究,发现所有杠杆当中,居民杠杆最‘危险’,近年的增长也最快……”

当前中国居民杠杆率是多少?

国际清算银行公布了2018年2季度的中国居民杠杆率数据,最新的是,为50.3%。据中国社会科学院经济研究所国家金融与发展实验室《中国杠杆率进程2018年度报告》显示,居民部门杠杆率为53.2%。

但是,值得关注的是,居民杠杆中,大都是房贷,而非消费,房贷一定程度上挤压了消费贷款。

“我国家庭总资产中住房资产占比高达77.7%,远高于美国的34.6%。”广发银行联合西南财经大学发布的《2018中国城市家庭财富健康报告》显示,较高的房产比例吸收了家庭过多的流动性,挤压了家庭的金融资产配置。金融资产在家庭总资产中占比仅为11.8%,在美国这一比例为42.6%。

越来越多的迹象正在显示,房地产占用的消费比重所下降。

“50后、60后喜欢干嘛?我们穷怕了,攒了钱现在已经不是像过去几年要买房子,买房子当然一是觉得房子会涨价,房子至少会保值增值,另一个觉得有了房子会心里踏实。现在情况有所不同了,很多年轻人开始琢磨,这个房子不一定着急买,即便买,政府也出台政策,可以搞共有产权,因此攒钱买房子的压力在下降。”李稻葵认为,新消费时代有三个显著特征,新的消费人群,即以90后、95后为代表的年轻消费群体崛起;新的消费需求,主要指品质类消费和服务类消费占比不断提升;新的消费方式,即信用消费兴起,成为年轻人的主流消费方式。

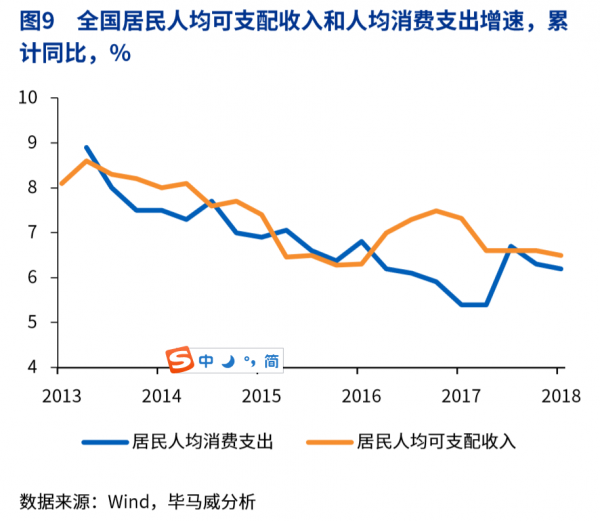

据毕马威中国发布的《2019Q1中国经济观察》显示,2018年全国居民人均实际可支配收入增速与GDP实际增速基本相当,同比增长6.5%,增速比2017年的7.3%下降0.8个百分点。2019年1月1日新个人所得税法开始实施,在养老、子女教育、住房利息、大病医疗等多个方面都能实现个税抵扣,预计将对增加居民收入、提振国内消费市场起到积极作用。

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用格蓝威驰-地产资产组合管理平台

- 0.0

(0)咨询产品免费试用