为啥土拍、楼市销售双降,楼市回暖却在临近?

春节后的几周,朋友圈里售楼处明显活跃起来,特别是周末。仔细看了看各个项目,不像是单纯的暖场活动,明显客流量是有了。赶在周一楼市清闲,和几个业内的朋友聊天,其中某个项目的操盘手老A很笃定的认为:

今年楼市限购会宽松,一二线楼市会回暖,很多项目要热销。

众所周知,最近两年,全国楼市呈现调整态势。特别是一二线,从去年第三季度开始,不少热点城市的主城区项目,都真刀实枪的在搞促销。虽然花样百出,精装变毛坯,取消捆绑车位,员工房、特价房等等。总之,比起上半年高点,确实是降价了,部分项目降幅高达20%—30%,一些项目价格一夜回到2017年初。

老A怎会如此坚定看多呢?

老A说,不要只在媒体、客户视角观察,这个角度在周期底部滞后。你要站在卖方视角去看。虽然市场上开发商优惠不断,但是销量并不理想,从去年四季度开始,成交量持续降低。特别是到了今年1-2月,三四线返乡置业熄火,土拍和开发商销量连续几个月走低。对于楼市,降价销售从来不是好策略。想要在2019年实现稳地价、稳房价、稳预期的目标。只有积极主动的创造热销局面。

而今年,要想实现“三稳”。楼市必须要回暖。只有楼市温热,地方政府的土拍任务才能完成,开发商的投资热情才能持续,稳楼市才会实现。

楼市的外部条件明显好于去年,特别是一二线,可以一战了。

012019年开年土地销售下降,楼市降温明显

先回顾下市场。今年开年以来,全国土地市场交易总体呈下滑态势,成交面积、金额、均价等各项指标均大幅回落。

上海易居房地产研究院发布的《2019年2月40城土地市场报告》显示,2月,40个典型城市土地成交建筑面积2849万平方米,同比下降29.4%;土地出让金收入1378.5亿元,同比下降27.5%;土地成交均价4194元/平方米,同比下跌11.3%;土地成交溢价率9.2%,同比下降12.1个百分点。其中成交面积已连续4个月同比下降。

中原地产研究中心统计数据显示,2019年1-2月,一二线城市合计卖地1896宗,土地成交金额为4187.7亿,同比减少了20.7%。

有专家表示,2019年开年,房企资金压力逐渐出现。尤其是在一二线城市,调控尤为严格,在这种情况下,房企虽然整体销售依然处于高位,但再拿地的资金压力逐渐增加,对非优质地块的积极性降低。

开发商拿地热情消退,势必影响后续市场项目供应,间接的影响出地出让任务的完成。

02

1-2月房企销售下降,房企销售出现分化

如果说拿地降温,表明房企对未来前景谨慎以外,那么1-2月份房企销售的分化,更能看出不同类型房企的战略选择。

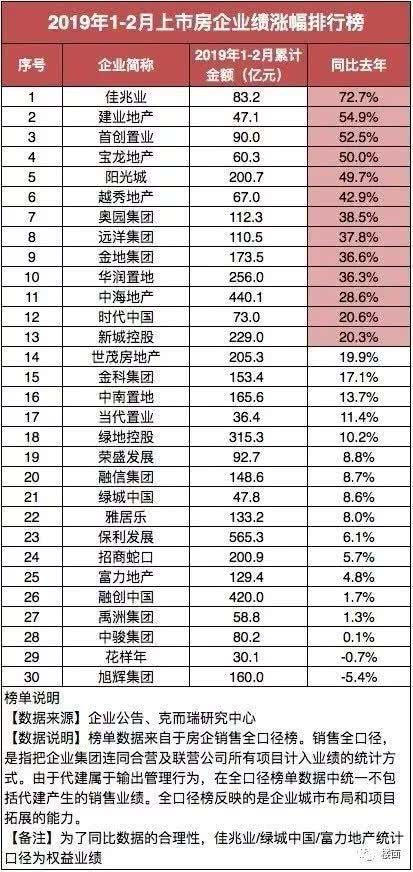

2019年2月,在克而瑞发布的全国百强房企榜单中,TOP100房企2月单月的整体销售规模(操盘金额)较1月环比下降22.9%,标杆房企的门槛也有所下滑,如去年2月业绩已破千亿的碧万恒三家,今年的整体业绩也并不理想,分别为997.5亿、737.3亿和635.3亿。

业内认为,龙头房企销售放缓,很大程度上与三四线城市逐渐退烧有关系。不过,在销售整体放缓的形势下,乐居财经整理克而瑞数据发现,百强房企中华润置地、中海、保利等国企央企,表现突出。

在楼市中,国家队一直是一种特殊的存在。在2015、16年买房的人都会有印象,在楼市上升期期,民企冲在前列,销售业绩突飞猛进,短短几年,碧万恒陆续超过中海、绿地等众多国企、央企。在楼市下行期,国企再次成为带头大哥,对市场业绩反而更加渴望。这是一种有趣的现象,背后更像是国家队在楼市中的逆周期操作。

03

楼市对经济的影响,以及政策的逐渐宽松

新加坡《海峡时报》3月6日文章表示,中国的经济推进器“大得超过预期”。减税降费规模相当大,从去年的1.3万亿元增至近2万亿元。另外,今年拟安排地方政府专项债券2.15万亿元——几乎是去年的两倍。

中国为今年设定的6%至6.5%的经济增长目标区间显示,北京接受中国经济或将在2019年适度放缓的现实。但这释放出一个信号:即便面临各种不确定性,北京仍然设定增长“底线”,不允许增速进一步下降。

从宏观趋势来看,2019年无论是经济还是房地产本身都有一定压力。目前经济下行“L”型走势尚未完成探底,上半年压力会相对较大。

中国去年90万亿的GDP,增长率在6.6%。这样的经济规模和增速,支撑它的卖地收入是6.5万亿,增速是25%;新房销售额是15万亿,增长率是12.2%。事实上,卖地收入和新房销售额占GDP的比重,都在2018年创下历史新高。

可以想象,如果卖地收入和房屋交易活跃度下降,对2019年保持经济增长底限会有多大的影响。2018年12月25日在住建部的年终总结会上,提出2019年要“稳房价、稳地价、稳预期”,这个“稳”已经从2016年930新政后的“压”变成了现在的“托”。

从大环境来看,2019年以来,各项政策托底还是很明显的,这当然有利于楼市保温。

首先是减税。2019年开春以来,楼市就经历了两轮降税。

3月7 日多家媒体报道,北京和上海的个人出售住房的增值税附加税率或也可减半,广州和深圳也下调了房地产交易中涉及的增值税附加税,亦多为减半征收。减税后,一套400万的房子可以少缴纳1万多元。

北京、上海、广州等地大幅调低个人出租住房税收,从2019年1月1日起开始执行起。其中北京调整幅度最大,个人出租住房,税率从5%调整到2.5%(月租金10万元以下),4%(月租金10万元以下)两档。

这两次减税,虽然是从边缘税种开始,金额有限。但更像是一种试探,不排除未来借助2万亿大减税的背景,出台实质性减退税。

第二、房贷利率的下调,只会是锦上添花。

全国首套房贷款平均利率已连续两月轻微下滑。融360大数据研究院监测数据显示:2019年1月全国首套房贷款平均利率为5.66%,相当于基准利率1.155倍,环比去年12月下降0.35%。

很多人,把利率下调作为楼市触底反弹的标志。其实只要市场达成新的预期,利率只是销售回暖的锦上添花。

第三、最具威力的其实是限购

事实上,这轮楼市调控政策中,限购、限贷、限价、限售、限商,这“五限”。其中,最有威力的就是限购。其余四项,纯属治恶疾用猛药,实际影响远不及限购的威力。

当然,限购政策不会马上退出,但是已经并非牢不可破。截止2019年2月底,已经有超过深圳、南京、西安、合肥、海口等16城出台了最新的落户政策,总体感受各地全面开花、“无门槛落户”、“先落户再就业”、“亲属可投靠”成为关键词。先把人才引进来再说。如果真想在哪买房,除了北京、上海外,其他热点城市的资格,已经很容易拿到了。

第四、房地产税的威力

房地产税出台的硬件,估计早已就绪。房地产税对房价的影响,高高举起远比轻轻落下更有威慑力。房地产税并不是为调控房价而设立的,调控房价最好的办法是增加土地供给,这是个基本认识。

至于房地产税本身,背后比表面复杂。其一、在城市住宅中,只有部分增量商品房,缴纳过土地出让金。大量的福利房、军产、央产等存量房怎么征收?其二、再看房产下面的土地,城乡两种不同的土地制度,城市征房产税,小城镇、农村的房产怎么办?这些问题可谓牵一发而动全身。

房地产税改革影响深远,意义重大。在立法先行的指引下,相信仍然需要认真论证并做好准备,才会出台。

04

回暖的征兆

春节后的几周内,部分的核心一二线城市,楼市、地市皆有转暖的迹象。譬如,南京再现抢购热潮,部分项目开盘当天实际到访量多达3千人,1个半小时便告售罄,市场热度可见一斑。与此同时,苏州节后首场土拍堪称火爆,参拍房企数量明显增多,多宗地高溢价出让,最终7宗地揽金近百亿,这与前期底价成交乃至流拍形成强烈反差。

这对于开发商操盘手,明显是积极的求战信号了。在逆势,每一个项目的火爆销售,都少不了精心筹划,强力推进。

旧的势能在逐渐耗散,新的势能在逐渐积累,这个时间大概还需要3-6个月。当下,正是一二线楼市的一个筑底蓄势期。

基于以上判断,开发商的各个部门,实际上已经高度动员起来了。首先是停休!常规的6X10已经切换到7X13+。营销策划在调研,在制定新的营销方案、价格政策。销售在招兵买马、整军备战,排卡蓄客。凡此种种,在市场应该足以掀起新一波热销潮了。

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

最新文章推荐

新锐产品推荐

C8HR科学用人系统

- 3.9

(7)咨询产品免费试用睿识人才

- 0.0

(0)咨询产品免费试用人啊人·人才测评

- 0.0

(0)咨询产品免费试用全美在线ATA

- 0.0

(0)咨询产品免费试用职查查

- 0.0

(0)咨询产品免费试用91背调

- 0.0

(0)咨询产品免费试用