投资组合大小对回报率有多大影响?

大多数风险投资基金的投资组合项目一般比较少,大约在有 20-40家公司。如果投资组合的平均投资数量增长两倍或者三倍,特别是对早期投资者而言,行业将会更有效率。如果独角兽仅有1-2%的话,从逻辑上讲,投资组合的大小应至少包括50-100多家公司,这样才能对这些具有神话意味的独角兽公司有一个合理的投资机会。

在公司回报率方面,像很多初创公司一样,大多数风险投资公司都失败了。

历史上,所有风险投资基金中有一半未能回报一倍的初始资本。另一个1/4没有击败(更流动)的公共市场。在实际表现不错的“四分之一”风险投资中,绝大多数投资者不能持续通过多个基金保持获利的。我们现在还是将大多数的风险投资视为神秘的中间人,他们能告诉我们什么新的公司或趋势将破坏现有的状态,并为那些创立初创公司的人带来巨额的商业产值。

对于那些通过运气或技能获得正确预测的少数几家公司来说,将赌注押在几个小公司上,有时候会获得非常不错的回报。事实上,投资组合越集中,投资者的回报越好。

然而,在某些极端的例子下,这种策略会发展成一种豪赌,或者成了好像买彩票。当然这样的赢家不应该被视为金融天才。尽管纵向的风险投资回报比平均的风险收益要少,只有5-10%的公司会获得持续的成功。然而,我们仍然崇拜集中的投资组合策略并将它们视为行业最佳实践。

在过去的五年中超过1000家公司投资的500次初创公司中,我们已经找到了一些在我们的投资组合表现非常好的公司,但这样的公司并不太多。我们大部分的投资(可能是50-80%)没有得到任何回报,或者不到1倍的回报。大概15-25%的投资组合公司成功,并有2到5倍的回报。另外5%到10%的公司可能会达到超过1亿美元的估值,实现10-20倍的回报值。如果我们幸运的话,1-2%的估值超过十亿,而且投资资本的投资回报率将达到50倍以上。总之:大多数投资都失败了,很少有公司会出乎我们意料获得成功。

或许这些数字可能对于我们所选择的500家初创公司来说有点特别,但业内大多数人都会同意大量的产出并不常发生,或者说只有一些大的投资会主导回报率。如果这是正确的,那么一个更谨慎的风投投资策略就是建立在投资组合的大小上,基于需要投资至少有一个大的结果。

目前,大型风险投资基金(2亿美元以上)的A / B轮投资很少投资超过30-40家公司,大多数微型基金(小于1亿美元)进行种子轮和A轮的投资很少投资超过50-75家公司。

我们认为,目前的风险投资基金行业平均投资组合建设本质上是有严重缺陷的,普遍低于2-5倍。我们认为后期资金投资的公司更合理的投资数量是50-100家,早期资金投资的公司的投资组合数量为100-200家。

让我们假设即使那些优越的“高富帅”且可能是白人男性的投资人,他们的投资组合分布看起来像这样

看起来很可爱,对吧?虽然只有7%的大胜利,但VC基金理论上可以回报近2.5倍。这钱不难赚吧。

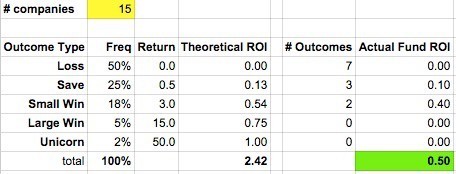

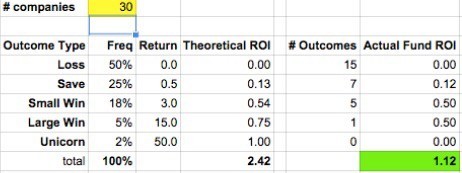

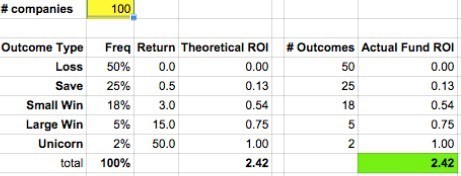

但鉴于投资半人马和独角兽成功的频率(在该模式中分别为5%和2%),我们来看看下面15、30和100家公司的三大投资组合。

高度集中(P#= 15)

适度集中(P#= 30)

高度多元化(P#= 100)

这个模型令人非常清楚的是,回报是基于在投资组合中发生的独角兽(也可能是半人马)的成功概率。如果投资组合的规模太小,就有可能找不到赢家。

在上面的模型中,如果我们假定独角兽公司成功的的概率只有2%,那么投资组合的大小会小于50,你可能找不到任何成功的例子。事实上,考虑到许多初创公司和风险投资基金发生的故事,你能会得出一个结论:如果没有给你一个投资3-5家独角兽公司的投资组合,你就不会觉得放心。所以,除非你以5-10%的回报率挑选独角兽公司,而不是行业1-2%的平均回报率。那么你本来就是选择一个不到50-100个公司的投资组合来跟有限合伙人赌博。

根据风险投资公司能够找到和投资独角兽公司的平均频率,我们认为大多数大型基金的最低安全保障的数量为50-100家公司,而对于早期种子基金(公司流失率甚至更高),我们相信“合适大小”的投资组合至少需要100-200家创业公司,最多可能有500家创业公司。

注意:我们承认这是一个非常简单的例子 - 管理费用和其他费用不包括在内,我们也没有模拟建立任何为赢家保留第二或第三轮投资用的后续资本,我们也没有模拟资本的部署和回报的时间,也没有对资本进行回收或者再投资。

然而,基本的论据仍然是:如果投资机构的投资组合过于高度集中在小公司,会面临错失独角兽的风险。

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用致远Formtalk

- 3.8

(12)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用上上签电子签约云平台

- 4.0

(173)咨询产品免费试用飞书

- 4.1

(150)咨询产品免费试用