刚步入社会、20岁出头,你该如何积累财富?

神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

编者按:也许你刚刚20岁出头,刚步入社会,身上还背负着大量的学生贷款债务要还。你不知道该如何是好,但其实别忘了我们身处的网络时代其实充斥着大量的机会,而你所要做的就是积极地寻找机会,找到赚更多的钱或者新的工作的机会,在控制开支的基础上为自己的目标努力就好。别担心,剩下的事情会随着时间的推移而逐渐到位的。本文译自medium,文章作者Tom Blake,原文标题How To Build Wealth In Your 20’s — What I Learned After Graduating College。

图片来源:Johannes Plenio on Unsplash.com

每次我看到那些关于年轻人或学生应该如何积累财富的文章时,我就感到五味杂陈。

当然,这其中也有一些并非完全不合理的原因。

大学的学费逐渐上涨,学生债务一直是一个令人担忧的社会问题。过高的债务可能会让许多年轻人在进入职场时很难存下一笔钱。

然而,我也认为放眼世界,积累财富的机会不算少。

如果你住在美国或其他经济增长较快的国家,就业市场看起来并不寒酸。

而且,如果你生活的地区,当地的就业市场看起来一言难尽,那么我认为,由于技术的发展,现在网上赚钱比以往任何时候都要容易。

无论如何,因为很多文章都有点悲观,我想根据自己在大学时期以及成年时期的经历,为你如何在年轻时积累财富提供一些建议。

接下来,言归正传。

不过,在此我要声明一下,本人并非专业的财务顾问,所有在此所表达的意见均为本人个人意见,不应被视为直接的投资建议。

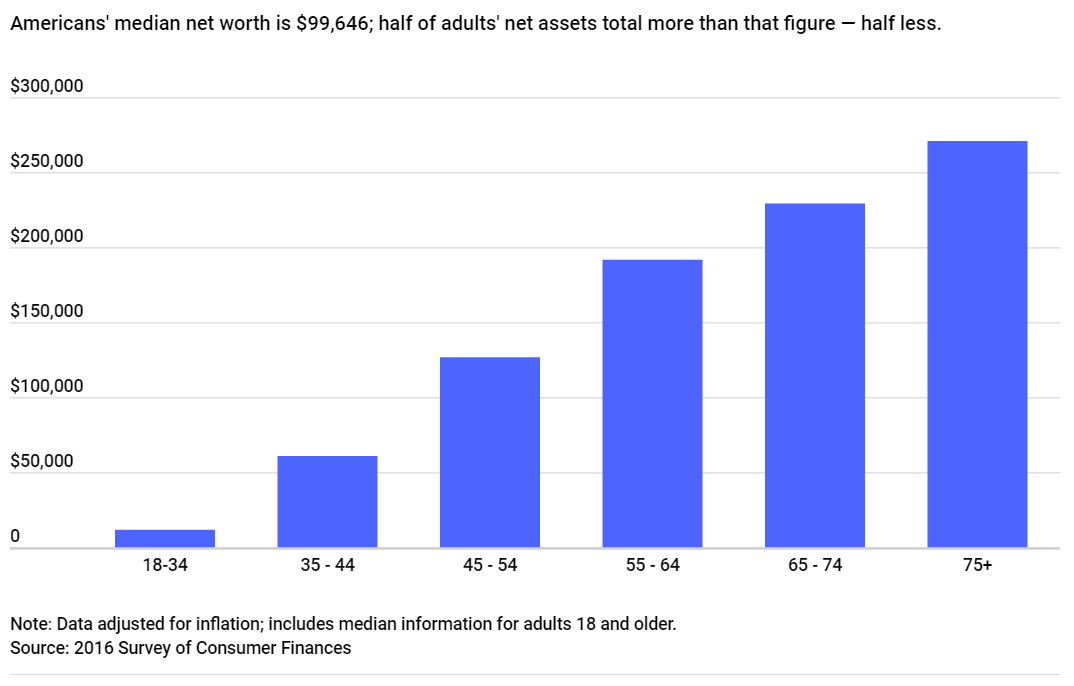

首先我们先来看一些统计数据——年轻人的净资产中值

BankRate.com的数据显示,美国18-34岁人群的平均资产净值接近1.13万美元。

35-44岁时,平均净资产增加到61000美元以上。

与此前16年的财富积累相比,这一数字在短短10年里增长了近6倍。

当然,针对这一差异我们可以找到明显合理的解释。

我们第一份工作的薪水往往比未来的工作低,我们的净资产可能会被刚毕业的学生贷款或债务严重拖累。

然而,这张图表确实表明,尽管摆脱最初囊中羞涩的处境需要时间,但一旦你开始行动,你的财富积累速度就会加速增长。

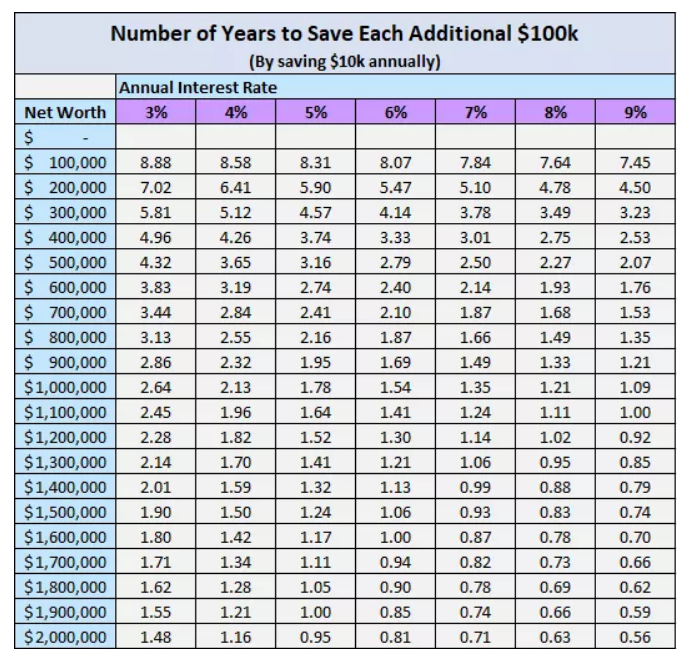

看看下面这张图表,它列出了为什么积累最初的10万元是最困难的(以及之后会发生什么):

你打算花平均7到8年的时间存下你的第一笔10万美元(如果你每年存1万美元左右的话)。

相比之下,如果你在投资市场上有不错的回报,那么你可以在5年内把财富总值翻一番。

接下来我们要换个话题了,因为我认为重要的是要认识到,在20多岁时积累财富有点像一场狂欢。

然而,一旦你获得了动力,就真的没有什么能阻止你了。

20岁时如何创造财富——打好防御战

个人理财领域的大敌,就是糟糕的消费习惯、沉重的债务或糟糕的投资决定。这就是为什么百万富翁、名人或运动员总是破产的原因了。

如果你想在年轻时专注于财富创造,第一步就是打好防御战,尽早减少债务。

做好预算,学会量入为出

这个道理看上去似乎很简单,但在现实中落实却很难实现,因为一项研究表明,只有24%的千禧一代了解基本的财务知识。

学会如何做预算、量入为出并养成记录支出的习惯是创造财富的关键,尽早养成这些习惯真的很重要。

我上大学的时候完全不知道自己花了多少钱买酒、外出以及乱七八糟的开支。我的第一份全职工作让我意识到制定预算对你保持良好财务状况的重要性。

如果你不做预算,你就不知道自己的钱花到哪里去了。

你可能有一个大致的想法,但重要的是要记录你的实际消费,这样你就可以在坏行为成为习惯之前改掉它们了。

和高息债务作斗争

不管你是有助学贷款还是消费贷款,在你找到第一份工作的时候,当务之急就是尽快还清身上背负的高息债务。

关于如何处理和解决这类债务,相关的策略和工具可谓是汗牛充栋,但关键是要有一个真正的计划,真正的可以落实的计划。

优先处理利率较高的债务(如信用卡债务、某些类型的贷款)应该是最重要的事情之一,这些贷款的利率会大大削减你的投资或储蓄能力。

过简朴的生活

当你从学校毕业或者找到第一份工作的时候,你可能很想在挥霍一下犒劳犒劳自己,或者享受一种更炫的生活方式,但是避免铺张浪费对于降低生活成本是非常有益的(这可以加快你偿还债务的速度)。

专注于储蓄和赚钱,而不是想着买一套更好的公寓、一辆新车或别的你不需要的昂贵资产。

你“像学生一样生活”的时间越长,你的钱包就会越鼓!

走出校门,赚钱投资

一旦你从学校毕业或者开始了你的第一份全职工作,就该全身心地投入到创造财富的生活中去了:赚钱和投资!

尽快开始全职工作

我知道应届毕业生很难找到全职工作,但这并不意味着你不能养成全职工作的习惯。

如果你是兼职,你可以用很多方法来填补额外的空余时间。由于网络的发展,从零工经济到各种各样的在线兼职,机会是无限的。

例如,我有一个刚毕业的朋友,他把一周的工作时间分配在网页开发、社交媒体管理和用Uber Eats送餐上。

他赚了很多钱,每周工作40多个小时,他热爱生活。虽然每周只干25个小时的网页开发工作要容易得多,但他也想赚钱,而且他热爱自己的工作。

这个故事的寓意是:想尽一切办法合理地增加你的收入。

积极跳槽

虽然在你的第一份工作中逐步晋升是一个可靠的同时也是更稳定的方式来逐渐增加收入的方法,但年轻的员工可以从积极跳槽中获得巨大的好处。

等待当前雇主提供的职位晋升是需要时间的,尤其是当你所在的公司发展较为平稳,你不得不依靠前辈退休、辞职或升职来获得更高的职位空缺时。

相比之下,当你在第一份工作上积累了一两年的经验后,掌握了一些宝贵的技能,你很有可能跳槽到另一家更好的公司,并能在薪酬的讨价还价中占据主动权。

要干就干大事儿——多管齐下

我喜欢20岁出头的感觉。当然,我没有太多其他的人生阶段来进行比较,但是,20岁出头确实有很多优势。

以下是一些关键问题:

平均而言(在美国),人们要到26-27岁才会有第一个孩子。所以,如果你是这样的人,你自然会有更多的时间来追求自己的成长和事业。

你可以承受更大的风险。再说一次,如果你没有家庭,没有抵押贷款,没有20多年的职业生涯,或者生活中没有什么重大的承诺,你真的可以随心所欲。

长话短说,如果你人生中有什么阶段可以让你真正经受磨砺、实现成长,那就是20岁出头这段时间了。

我认识很多人,他们在大学期间非常努力地学习,以获得“好成绩”,但在找到第一份工作后,他们马上就变得自满起来,逐渐满足于一成不变和缺乏挑战的环境。

千万不要这样。

你当然应该在第一份工作中非常努力,但同时也可以做一些副业,并始终确保你在不断地学习。

作为一名自由撰稿人,我花了很多时间建立自己的博客,但你可以采取其他许多不同的方式。只要找到让你兴奋的东西就行,然后追求它就好!

好了,你已经尽可能地减轻了你的债务,换句话说,你已经在挣钱了,接下来我们来谈谈如何用钱生钱!

基本投资——信用卡返现和高息储蓄账户

20多岁时几乎没有人能拥有巨额净资产。我和我的大多数同事都是这样,考虑到你刚步入生活,正很正常。

然而,不管你是负债累累还是已经开始投资,只要有机会,免费的钱都没有理由不赚。

在此我想大家介绍两个提高闲置资金利用率和改善消费习惯的好方法:

开一个高息储蓄帐户。

每买一件东西都用返现信用卡。

我不是薅信用卡羊毛的专家,但你通常可以找到至少返还1-2%现金的机会。因此,学习如何巧妙而负责任地使用信用卡在我看来非常重要,同时也可以帮你建立起良好的信用。

至于高息储蓄账户,你可以坚持使用一个账户,也可以经常更换账户,合理利用开户奖金和银行用来吸引新客户的高利率。

不管你选择哪家银行,只要确保你的钱不会完全闲置,并且确保你能从任何信用卡的每一笔开支里获得返现就好。

实际投资

由于每个人都有不同的起点、目标和风险承受能力,所以对于如何开始个人投资并没有千篇一律的答案。

然而,如果你能在20多岁的时候开始投资,你就帮了自己一个大忙,这要感谢复利和时间的力量。

如果你有高息债务要处理,那通常是第一要务。然而,如果你不关注债务,而是只把工资里的钱存在银行账户里,那你的机会成本可不小。

就我个人而言,我一直主张将资金投到Vanguard ETF,接下来的事情就交给时间去解决了。

当然,还有很多其他的选择。

你可以尝试各种各样的Robo Advisors,比如WealthSimple、Betterment或Swell,让你的投资实现自动化。

或者,你也可以向专业的理财规划师寻求理财建议,或者自己动手投资,把钱投入各种股票、债券、共同基金或ETF里去。

道理很简单:只要你能负担得起风险,就把钱投入到相应的投资组合中去,记得制定一个切实可行的计划。

花时间尽可能多地阅读有关投资的书籍,并毫不犹豫地向专业人士寻求建议。

写在最后

我知道,读到一篇关于20多岁的人如何积累和创造财富的文章,可能会让人觉得很奇怪。

但是我的出发点是,希望这篇文章能让读者对这个问题有一个更清醒的认识,因为我周围都是20多岁的年轻人,他们也许在面对这样的问题时一筹莫展。

因为问题不在于我们多买了一杯Starbucks咖啡,也不在于媒体为了解释千禧一代为什么会存不下钱而炮制一大堆替罪羊。

问题在于我们严重缺乏基本的金融知识。

学校从不教我们如何做好预算、储蓄、投资或积累财富,这是我们教育的耻辱。

然而当前的社会相对来说能够较为容易地解决这一问题,尤其是问题的解决从来没有像现在这样容易。

互联网上充斥着各种信息,你可以从专业的人士那里寻求建议,从而弥补自己缺乏金融知识的不足。

闯出一条成功的道路从来都是我们自己的事情,靠不得别人。

最后,如果你需要专业帮助,你也可以向你选择开户的银行的理财规划师寻求帮助。

无论你选择什么道路,关键是要开始行动,尽可能多地学习,努力实现你的目标。

我再说一次,读到这样一篇文章,出自一个也还在致富之路上摸索的人之手,似乎有些奇怪。

然而,我只是想重申,这是一个令人难以置信的时代,因为的身边充斥着大量的机会……如果你能从这篇文章中得到什么,我希望是一种乐观的精神和理念,即你可以在20多岁的时候就有可能实现财富的积累。

积极地寻找机会,找到赚更多的钱或者新的工作的机会,过简朴的生活。别担心,剩下的事情会随着时间的推移而逐渐到位的。

译者:喜汤

行业专家共同推荐的软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

章鱼侠云ERP

- 0.0

(0)咨询产品免费试用北极光-供应链管理系统

- 0.0

(0)咨询产品免费试用速达ERP

- 0.0

(0)咨询产品免费试用管家婆工贸ERP

- 0.0

(0)咨询产品免费试用帮客荟ERP

- 0.0

(0)咨询产品免费试用Oracle Supply Chain Planning

- 0.0

(0)咨询产品免费试用