逆势扩张,2年爆涨超200%!海底捞投资空间还有多大?

在2020年全球被一场史无前例的新冠疫情影响之下,股市中还有哪些板块能够保持逆势上涨呢?当属强势的医疗、生物制药板块了。

实际上在疫情之下,还有许多优质的消费类公司股价一样能够无惧疫情影响,甚至成为了不少投资机构和投资者的“避风港”。比如A股中的贵州茅台、海天味业;港股中的奶粉龙头中国飞鹤等。

而消费行业中的餐饮业一直以来以其门槛低、竞争激烈而闻名,要想长期在这样的红海行业保持竞争优势是一件极度困难的事。

而有一家餐饮公司做到了,不仅长期保持领先优势,同时股价也保持走长牛的态势,说的就是有“火锅之王”称号的连锁餐饮巨头海底捞。

来源:华盛证券

海底捞这家公司,观察其股价走势,可以发现从其2018年上市至今实现了巨大的飞跃。2019年初开盘海底捞股价仅为17.16港元,而到了2020年9月10日收市,已经飙涨至54.9港元。

不到2年时间区间涨幅超过219%,海底捞成长成为了一家市值接近3000亿的连锁餐饮巨头公司。

看到这里,有的投资者不禁疑问,这一家做火锅的店,为什么能够股价无惧疫情走出长牛之势。海底捞在当下已经累计涨幅巨大以后,还有多大投资价值呢?我们好好剖析一下。

一、逆势扩张奠定增长,应对危机反应灵活

一场新冠疫情席卷而来,在卫生隔离禁令之下,实体餐饮行业首当其冲。通常这个环境之下,不少中小型餐饮考虑的是要及时降低损失,选择停业关张的很多。

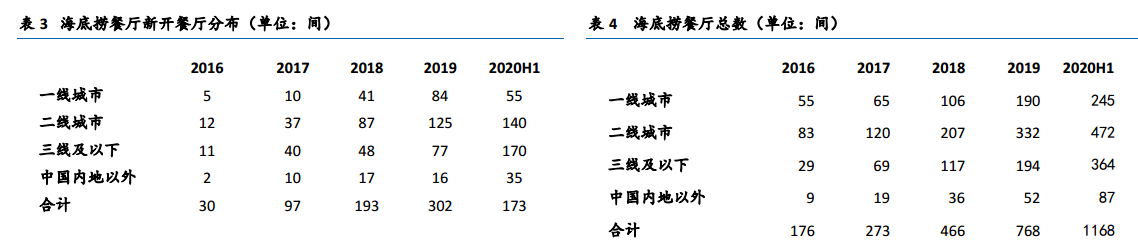

但是海底捞在这种形势之下,却在2020年上半年新开门店173间(关闭6间,净新开167间),开店速度高于市场预期。截至 2020年6月30日,海底捞已签约餐厅414家,公司上调2020年开店预期至400间。

这是为什么呢?由于疫情期间,餐饮业大受打击,部分中小餐饮企业面临经营困难转让铺面,反而令资金实力雄厚且经营优秀的龙头餐饮企业有了更多更优的开店选址。

这样来看下半年餐饮业复苏趋势明朗,海底捞逆势扩张将奠定未来今年更高的业绩增速。

来源:国信香港

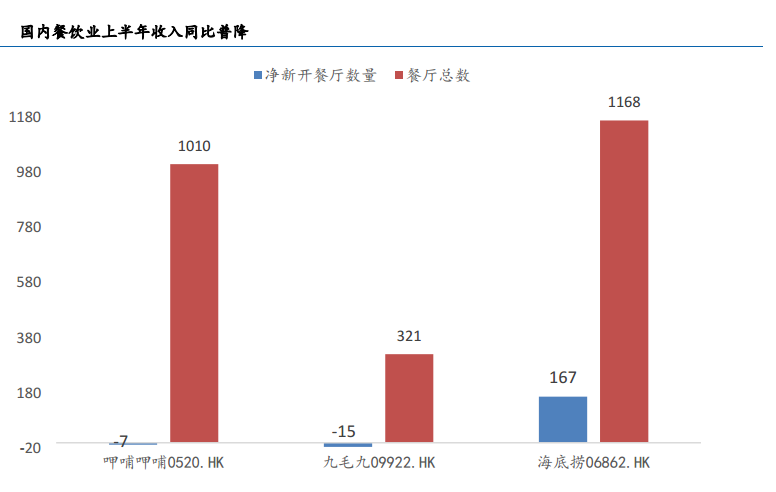

在港股同类公司比较中,海底捞的逆势扩张加速势头非常明显。

海底捞今年上半年新开173间餐厅,关闭6间,净新开店167间;呷哺呷哺今年上半年新开张36间餐厅(包括31间呷哺呷哺和5间凑凑餐厅),关闭43间呷哺呷哺餐厅;

九毛九今年上半年新开55间餐厅(包括6间九毛九餐厅、37间太二餐厅、2间2颗鸡蛋煎饼自营餐厅及 10 间2颗鸡蛋煎饼加盟餐厅),合计关闭70间餐厅(包括49间自营餐厅及21间2颗鸡蛋煎饼加盟餐厅)。

对比呷哺呷哺和九毛九主要是在调整不同品牌餐厅结构,新开店速度比不上关店速度。而海底捞则是在强势逆势扩张。

来源:国信香港

在疫情期间,海底捞还凭借高超管理能力,灵活应对危机。

疫情期间海底捞反应迅速,疫情期间推出“安心送”和“无接触配送”外卖服务,开发并推出半成品方便菜肴等零售商品。2020上半年海底捞光外卖收入就有4.1亿元人民币,同比大增123.7%。

同时海底捞还继续推进门店智能化, 已经在3间门店装备了智慧机械臂,23家门店采用了“千人千味”智能配锅机,并在全球餐厅中运用了958台传菜机器人与385部“小美”电话机器人,IKMS职能厨房管理系统,门店要货系统也在不断更新迭代,通过智能化推进,一方面保证后厨食品安全,另一方面也提高了餐厅的运营效率。

二、大手笔推进优质收购,多家机构看好

海底捞除了大开分店以外,还积极地推进外延并购。

在2020年9月4日,海底捞就公布了其两则收购的公告:

第一则是海底捞全资附属公司四川新派以现金1.2亿元人民币收购上海澍海80%股权,整合汉舍中国菜品牌。

汉舍中国菜属于“融合菜”餐厅。上海缘树2008年成立,并与当年在上海开设第一家店,后续上海缘树被上海澍海收购,截至目前在上海、北京、杭州共经营9家中餐厅,其中上海889店被评为米其林必比登推荐餐厅。

大众点评显示其客单价为150-180元之间,主打菜是招牌果木烤鸭,还提供粤菜、上海菜、川菜等多个菜系菜品。装修典雅精致,店内极具设计感。

来源:天风

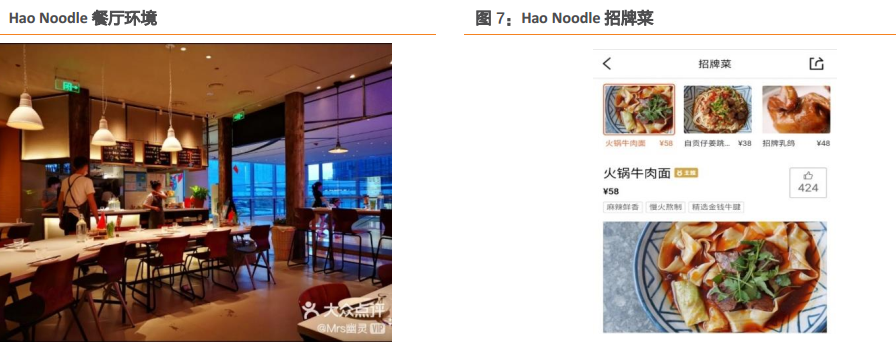

除了收购整合汉舍中国菜,海底捞全资附属公司Haidilao Singgapore 以304万美元收购了80%HN&T Holdings 股权,整合Hao Noodle品牌。

Hao Noodle 主要经营面馆业务,2016年首家店开业于纽约,《纽约时报》、《野兽日报》将其评为纽约最佳新餐厅,入选米其林必比登推荐。

2018年底,Hao Noodle进入上海市场后,单店经营模式更为轻量化,注重以面为主,减少品类,门店更小。上海店的面积约200平方米,有43个餐位,客单价70元左右。总共提供8中面条,单价从18-88元不等,目标客户以中高端客户为主。

来源:天风

对于这次的收购,天风证券就认为有利于海底捞实现多品牌多赛道探索,进一步打开第二种成长曲线。

而对于海底捞的投资价值,多家机构表示即使在海底捞前期累计涨幅较大,未来仍然具有不俗的成长性。

比如中金认为海底捞管理层称今年将会有400家新店开张,超过预期指引的300家,部分原因是该公司在卫生事件后获得更多机会得到好的开店地理位置。

考虑到海底捞在卫生事件下反而促进了潜在市场整合,给与其57.1港元评级。

而东吴证券则认为,海底捞在汉舍中国菜及HaoNoodles收购计划持续推进将加速并完善公司在中高端面馆赛道布局,帮助公司吸取更多面食品类及海外餐厅运营经验,并于与自身面馆业务协同,实现多元增长,也给与了“增持”评级。

那么作为机智的消费者,你又是否看好海底捞的未来呢?

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

新片场

- 4.1

(6)咨询产品免费试用素飞网

- 2.0

(2)咨询产品免费试用智邦国际-智能客服平台

- 0.0

(0)咨询产品免费试用亿看ERP

- 3.0

(1)咨询产品免费试用山骁科技

- 0.0

(0)咨询产品免费试用网上管家婆

- 0.0

(0)咨询产品免费试用