新世界百盛争相晒年报营利回升,百货业反弹拐点要来了吗?

2017年新春伊始,财报季如约而至。

2月21日,新世界百货(00825.HK)发布截止至2016年12月31日的中期业绩报告。实际上,不惟新世界百货,另一家行业巨头百盛集团(03368.HK)也于前一日(2月20日)公布了2016年业绩报。另一头,徐家汇(002561.SZ)、新华百货(600785.SH)均也相继发布公告。

徐家汇2016年度业绩快报

“零售老板内参”(微信ID:lslb168)注意到,在已发布业绩的百货企业中,除新华百货外,均出现了利润或营收上浮的局面,在业内普遍认为百货业黄金期已过的背景下,这是否意味着行业将拐点已至,将出现复苏?川财证券近期的一份行业研报从某种角度上证实了这一猜测,其调研的 6 家百货单店2016年4季度百货平均营收同比增速由负转正,17年预期增速超 10%。

Wind数据则显示,徐家汇营收增速由2015年3季度的-6.5%在2016年3季度升至8.5% ,川财证券认为其已出现明显拐点;百盛集团则在同期内由-6.4%涨至0.3% ,川财证券认为已出现拐点。

「 巨头转型中 」

新世界百货公告显示,其期内实现收益17.81亿港元(约合15.79亿人民币),同比下降7.91%。对于收益下降,新世界百货认为专柜佣金下降是重要因素,同时,公告期内人民币兑换港元贬值也是原因之一。

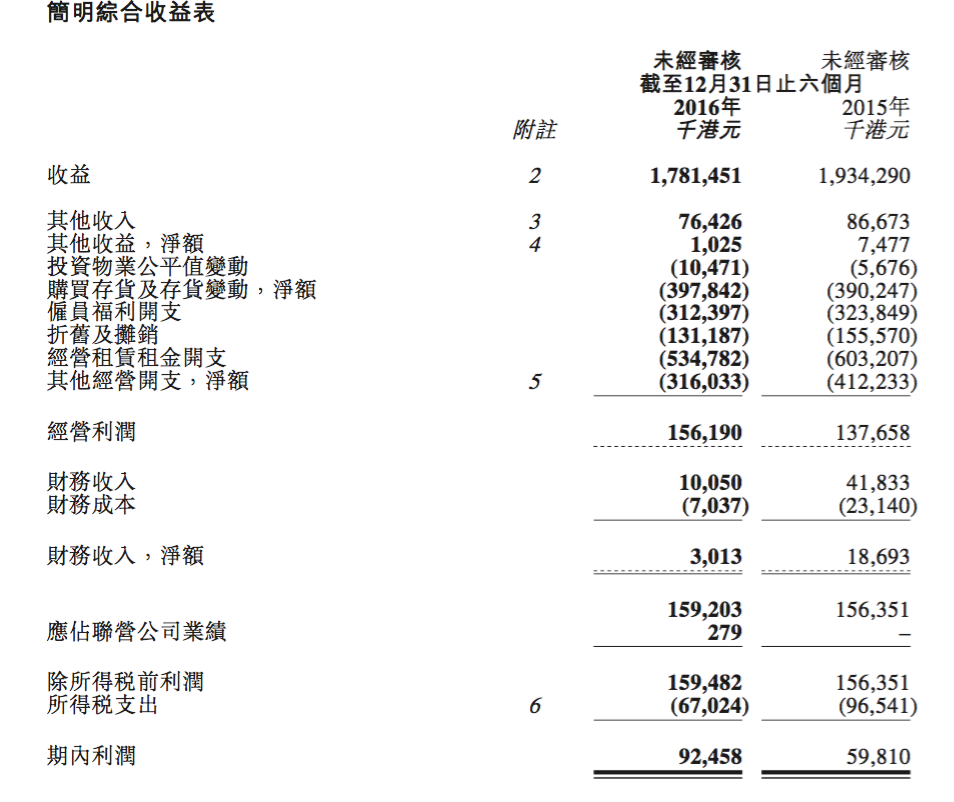

新世界中期业绩 2016/2017

同报告期内,虽收益下滑,但新世界百货利润获上涨,报告期内,利润0.93亿港元(约合0.82亿人民币),同比上涨54.6%。实现经营利润1.56亿港元(约合1.38亿人民币),较去年同期上涨13.5%。

利润上涨则是由于自营品牌增加以及可出租面积增加及租赁组合得到改善,自营及租金收入有小幅上涨。

于新世界百货,在去年实现利润上涨可谓不易。年报显示,其前年业绩净利同比下跌34.9%,由此,新世界百货去年也拉开了改革大幕。

百盛2016年度业绩

在去年,新世界百货积极实行“一店一策”的门店市场化管理,向迷你Mall转变。如南京新世界百货把老旧物业冷区改造成主题街区“新界8拾8”,北京新世界百货则打造以猫为主题的儿童专区,集儿童活动空间、SHOW场及猫的餐厅为一体。

另一方面就是增加各种业态,除在各门店积极引进餐饮、乐园、教育培训品牌外,新世界百货还自主经营“彼得家牧场“及”Aza Aza!阿扎家芝心年糕料理“两个合资餐饮品牌。

公告显示,其目前收益仍以专柜销售佣金收入为主,占比50.0%;自营货品销售和租金收入分别占收益 的30.9%和18.7%;而管理及顾问费则占收益的0.4%。

截止目前,新世界百货共有门店42家,包含40家百货店以及2家购物中心。其中北方区域带来的收益占比最高,达46.1%,其次为华东区及中西区, 分别占收益的33.5%及20.4%。

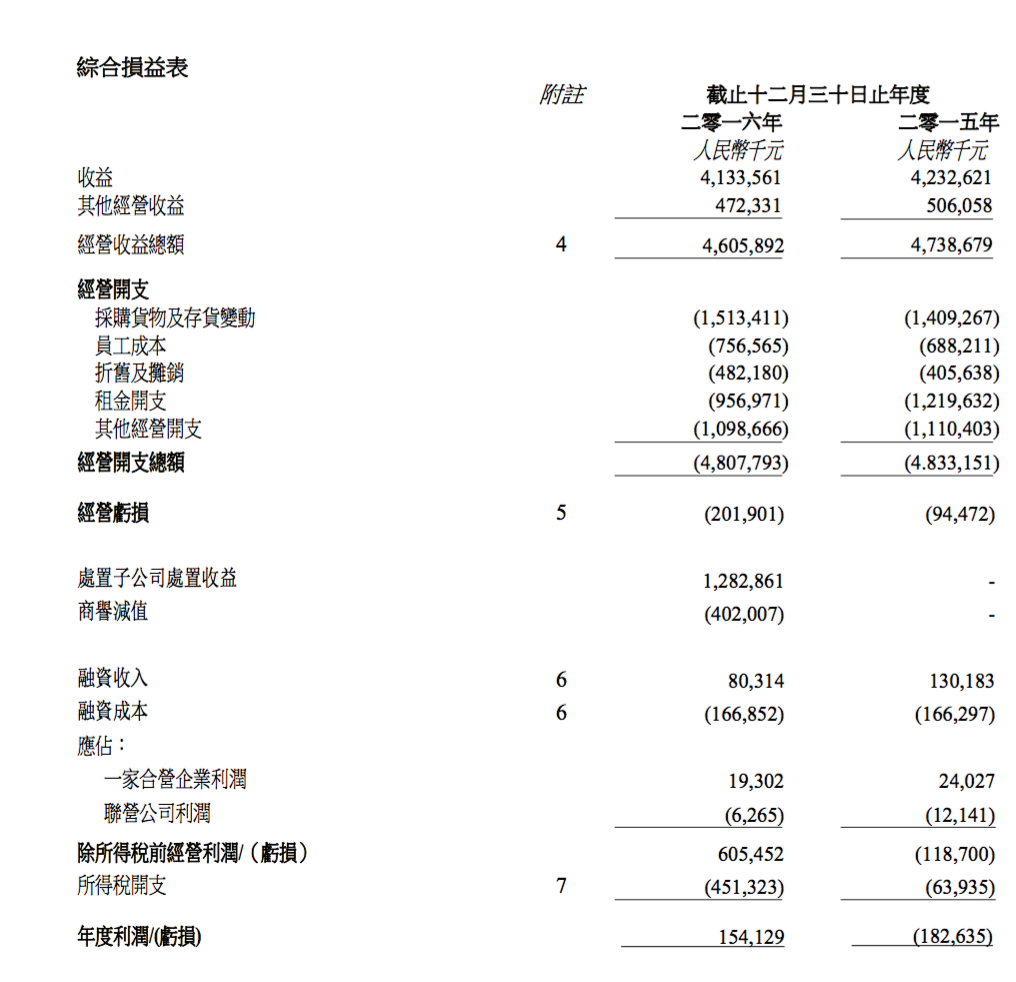

在利润翻盘的同时,百盛集团也遭遇了连续三年的营收下滑。

2016年百盛集团销售总额为165.99亿元,比2015年的180.998亿元下降了8.2%,但是,主营业务实现利润1.54亿元,跟去年的亏损1.83亿元相比大幅扭转。

百盛对此次营收下降做出的解释是特许专柜销售佣金下降。同时,百盛集团扭亏为盈则是通过资产出售实现,2016年12月,百盛集团完成了旗下全资子公司北京华德盛物业管理有限公司全部股权及相关股东贷款的出售,一次性获得税前利润12.83亿元。

面对着种种利空,百盛集团在公告中也特别强调,其4季度同店销售较去年同期上升1.4%,扭转前三季度同店销售9%的下降趋势,其中特许专柜销售占商品销售总额的86.8%。

业绩连续下坡路,百盛也开始了种种转型。“零售老板内参”(微信ID:lslb168)注意到,如在去年,百盛与韩国衣恋集团合作,将一家百盛百货改造成了百盛优客城市广场,这家近5000平方米的韩国主题的百货店在开业之初获得了平日8倍的客流量和销量,在当时被认为是百盛转型成功的代表。百盛精品超市、从台湾引入烘焙品牌“Hogan Bakery”(哈肯铺)、美妆店也均成为转型方向之一。公告显示,百盛集团将于2017年新开两家门店,其中一间为新零售概念店“Parkson Beauty”,以销售美妆及护肤产品为主, 其还将进一步加大在餐饮方面的投资,将其下自营餐饮品牌哈肯铺迅速铺开至上海及其周边城市,并将针对不同细分市场推出更多餐饮品牌。

官网数据显示,百盛集团目前在国内33个城市运营着57家门店。

「 复苏趋势待观望 」

在巨头纷纷调整中,行业复苏的曙光或愈加明显。

数据显示,全国百家重点大型零售企业商品零售额同比出现正增长。2015 年全年至 2016 年一季度全国百家重点大型零售企业经历了低迷的负增长时期,于 2016 年二季度恢复至正增长,二、三、四季度同比增速分别为 1.7%、 1.2%和 1.5%。

与大环境转暖对应的是门店业绩改善。川财证券所调研的 6 家百货单店平均营收增速于2季度降幅收窄、3季度同比持平、4季度强势转正,预期今年增速为 13%;2 家区域百货的平均同比增速从去年3季度走强,2017年保守预期为 10%。月度平均营收同比增速自 7月份涨幅持续扩大,该趋势将延续到 1 月份,环比除 11 月外均为正。

上述研报认为,所调研的百货零售体营收增长基本都是由客单价上涨带动,而客单量或持平或下降。客单价上涨则主要是因为各大百货进行的业态调整, 去除销售重心在线上的中低端品牌, 并加入中高端品牌,净单价提高,与之相对的还有业态升级,引入诸如餐饮、美容、娱乐、科技等内容以吸引人流量,增大租赁面积等。对于上述分析,新世界百货与百盛集团对旗下百货的改造就属于典型案例。

另一个原因则是商场进行关联营销活动,在客单价提高的同时,部分单店客单量仍能强势保持持平或微涨。“双十一”就是明显的案例,记者注意到,在去年“双十一”,各大百货都推出了不逊于线上销售的折扣来争取客流,如在上海新世界城就出现所有品牌、所有时段、新款老款都参与的折扣活动,大牌包袋3.5折起,大牌化妆品7.3折起,就连部分餐饮品牌也将在当日打八折。

由此,研报认为,在完成调整后(基本在 2016 年2、3季度结束),各大百货营收同比都出现明显的拐点,自2015年下半年开始的百货业态调整是这一轮恢复性增长的主要原因。

百货业态调整带来的增长能否持续?业内的并无统一观点。但研报认为,线上挤压并不是线下零售萧条的最主要因素,三公消费、经济下行以及百货自身业态落后才是近年来百货疲软的根本原因。

研报指出,2016 年下半年线上渠道增速放缓,新零售背景下线上零售回归线下; 同时, 线下百货也基本完成了第一轮的业态调整,对体验式消费群体的吸引颇有成效。 双重作用下,百货零售自 16 年3、4季度开始出现回暖迹象, 但回暖的主要催化剂各有不同, 并非所有消费者都是主动回流。“对于百货零售行业在 2017 年能否进入稳定的复苏趋势, 所有被调研专家均持观望态度”。

文◎贺泓源

零售老板内参独家专稿 未经许可不得转载

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

微调查

- 0.0

(0)咨询产品免费试用美服

- 0.0

(0)咨询产品免费试用Chainnall

- 0.0

(0)咨询产品免费试用infobird

- 0.0

(0)咨询产品免费试用箭鱼科技

- 0.0

(0)咨询产品免费试用咕噜管家-微活码

- 0.0

(0)咨询产品免费试用