指望房地产税降房价有点难

编者按:本文来自微信公众号“叁里河”(ID:Sanlihe1),作者江大桥,36氪经授权发布。

今年两会期间,官方对于房地产税多次提及,关于“房地产税”该不该征、该怎么征以及是否能够调控房价的争论从来没有停过。根据最新表态,关于房产税唯一确定的一点是:出台时间可能没那么快。

其实慢一点是好事儿。

韩国的房产税,出台后就曾经里反复。

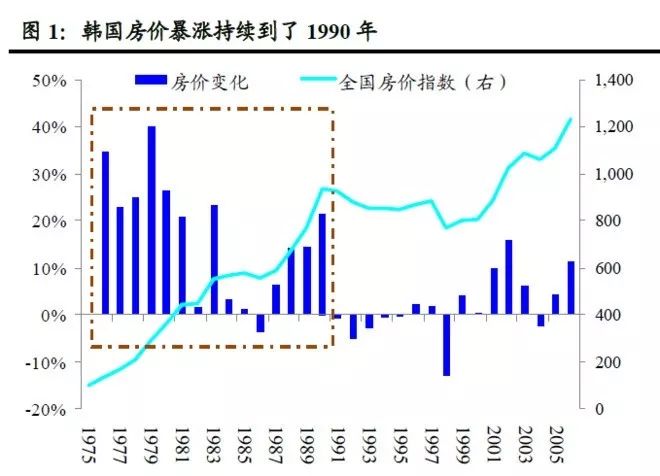

其实,很难过房产税出台的背景跟我们很相像。 1975-1990 年15 年间韩国全国房屋均价的涨幅为835%,年均复合增长率达到了16%。韩国经济学家李政宇教授的《韩国的财富:资本获利与所得的不平等》一文中提到,“上世纪80年代韩国地价为14兆636亿美元,仅次于日本45兆400亿美元和美国的29兆500亿美元。”按照单价计算,韩国当时地价是英国的4.3倍,是美国的50倍。

在这种状况下,韩国政府在1990年第一次开征综合土地税,但综合土地税没有实现政府的愿望,由于地方政府的消极态度,房价调控作用有限,韩国的房地产价格在1991年继续上涨。

图片来自:雪球

看到只简单收税光不行,1995年韩国又颁布了《不动产实名制》,专门用来防范房地产交易当中出现的偷漏税和投机行为。

但组合拳还是没显示出什么威力。

2000年后,韩国房价再次进入开始暴涨。首尔江南区楼价上涨最快,甚至出现了“江南不败”这样的词汇。意即在江南区投资买楼只赚不赔,甚至有政府都难敌“江南不败”的说法。

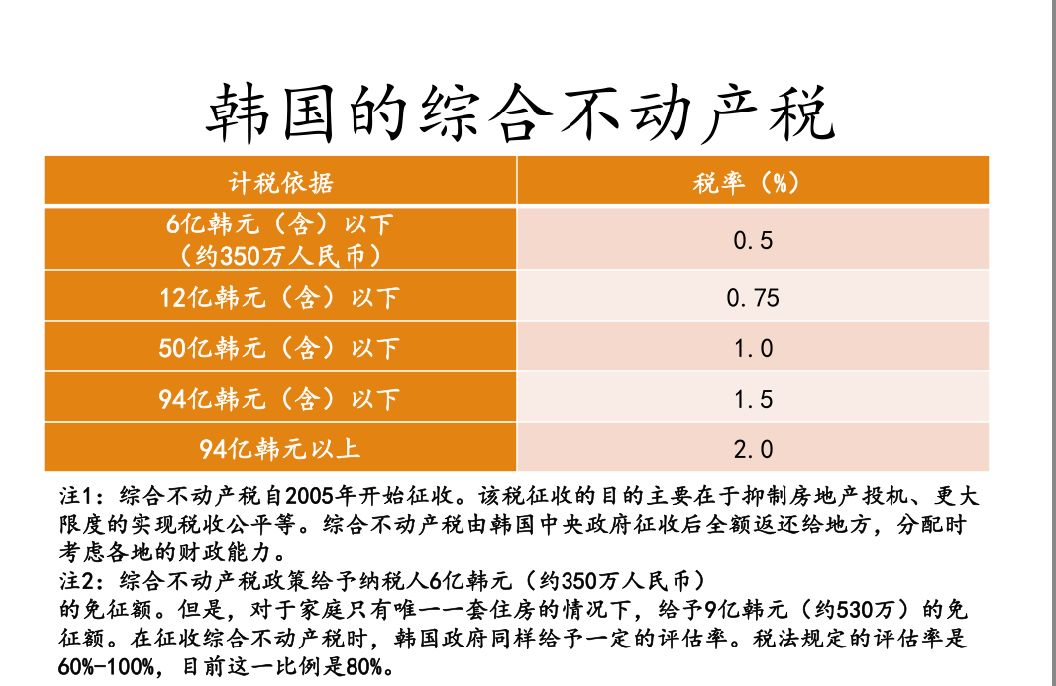

2005年韩国开始征收综合不动产税,征税对象是6亿韩元以上的住房,税率是1%至3%。原来的综合土地税和财产税合并成新的财产税,作为地税满足地方一般财政需求;综合不动产税是国税,中央征收了以后全额返还给地方。分工明确的同时,缓解了中央和地方之间的税收对立关系。

但政策推行之初面临着保守媒体和在野党的激烈反对和首尔市民的集体游行。反对意见比较集中的观点是,政府如果试图平稳房价应该增加供给。

《房产税:韩国带给中国的启示》作者金宰贤在2010年接受媒体采访时提到,除了税收之外,韩国政府还使用了金融手段,总负债偿还比率(DTI,Debt-to-income)和住房担保贷款比率(LTV,Loan-to-value)。

所谓DTI,是购房者的供款与收入之比。比如2005年之后,首尔这一比率是50%,江南三区为40%,即两地购房者年供款不能超过年收入的50%和40%。这与英美的80%至100%和日本的90%比相当的低。

但即便有上述政策和金融手段,仅2006年一年,首尔平均房价仍然上涨19.2%,首尔江南地区的平均房价的涨幅达到25.9%,可谓是报复性反弹。

之后韩国房价几乎是伴随调控政策加码中一路上涨。

2014年7月,韩国政府将银行部门的贷款价值比(LTV)和负债收入比(DTI)分别提升至70%和60%。同时,房地产购置税从2-4%下调至1~3%。

进入2015年,首尔房价再次大涨4.6%,之后的2016年、2017年和2018年上半年分别仍然上涨2.1%、3.6%和3.1%。根据2017年韩国官方发布数据,目前首尔房价收入比(PIR)为8.8。即一个家庭一分钱不花,要仅9年的工资才能在首尔买房。

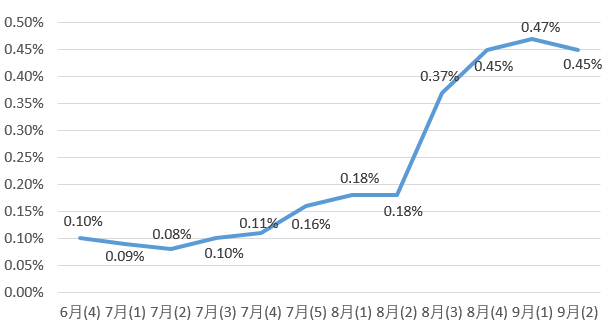

韩国首尔公寓在2018年9月之前的12个月暴涨16%。2018年8月第四周,首尔房价增长0.45%,为6年以来的最快增幅。

到2018年9月,韩国再次出台相关新政,持有3套房产及以上的房主,或在首尔、世宗全境以及釜山、京畿道部分区域拥有2套房产及以上的房主,综合房地产税的税率最高达到3.2%。一套房产但房价超过18亿韩元(约1098万元人民币)的房主,综合房地产税最高达到2.7%。持有新政还规定,2套及以上房主在限制区域购买新房时,将无法获得按揭贷款。

而据韩联社数据,去年首尔公寓价格同比上涨8.22%,创下2006年(23.46%)以来的最大涨幅。9月新政出手之后,首尔主要地区的公寓交易停摆,出现自2017年9月以来公寓价格的首次下跌,12月楼价下滑0.01%。

相比韩国政府对房价的束手无策,新加坡房价的稳定,和房产税其实也没多少关系。

●2009年中开始,新加坡房产开始了长达4年的飙升阶段。知乎有网友根据上图,整理了4年中,新加坡政府对于房地产税的调整:

●2010年2月,一年以内卖房需交卖家印花税,贷款比例降低;房价一路高涨;

●2010年8月,三年以内卖房需交卖家印花税,贷款比例进一步降低;房价继续涨,涨势稍有放缓;

●2011年1月,卖家税调整到了4年,并且调高了比例到了最高16%,贷款比例进一步降低;涨势放缓;

●2011年12月,实施买家额外印花税;这次之后的房价平稳了几个月,但经过一个季度的消化后,房价继续涨;

●2012年10月,贷款比例进一步降低,最高贷款年限调整为35年,之前是40年;房价继续涨,涨势有所放缓;

●2013年1月,调高了买家额外印花税;房价继续涨,涨势有所放缓;

●2013年6月发布的总贷款(房贷和在新加坡的所有贷款)比率不得超过收入的60%的这个比率的政策(TDSR)。

2013年之后,新加坡财政部年初在财政预算案中又宣布修改现有房地产税结构,让多数人为自住的房子缴交较少房地产税;而高端住宅屋主,尤其是买来投资的房子,则必须缴交更高房地产税。

同时引入了“劫富济贫”的年值概念。所谓年值,是业主出租一个房间(不是一整套)一年所获得的租金收入,再减去物业管理等开销所得的纯利润。年值由税务局每年根据各地的平均租金回报率计算,通常会低于租房的利润。以一个年值3万新元的房屋为例,如果是自住,每年的房产税为房屋年值880新元;如果出租,即需要3000新元。

但新加坡整个房产税的设计,都有一个“劫富”的思路,针对的是二次置业者、投资者或者外国公民,而84%住在政府组屋中的人,以及自主用房购房者,则可以通过各类优惠和抵扣,忽略缴纳的金额。

同是房产公有制的香港也征收房产税。但是,从2003年至2015年,香港房价累计上涨超4倍,港府采取提高税收抑制房产并未获得成效。

2012年10月起,香港进一步推出二项房地产税收政策:第一,所有外地人士、本地及外地注册的公司购买香港住宅时需缴付15%印花税。第二,提高额外印花税的税阶,将试用期延长至3年。若买家在6个月内转售,额外印花税率增加到20%;6个月至1年内转售,税率增至15%;1-3年内转售的税率提高到10%。

但香港房价2012-2015年仍然维持快速上涨。

直到2015年港府开启第7轮调控各类重磅措施的出台,以及经济增速放缓、美元进入加息通道后港币被迫加息,房价才开始进入调整期。

所以,如果只是寄希望于房产税降房价,那么慢一点快一点并没有什么关系。

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用