著名分析师:资本是WeWork的解药,也是它的毒药(上)

神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

编者按:WeWork要上市了,该如何看待这家公司的发展前景?近日,著名分析师Ben Thompson在其官方博客上发表名为“The WeWork IPO”的文章,对这家共享办公领域的巨头玩家进行了分析。他认为,可以从AWS的角度来看待WeWork发展潜力,而且WeWork也没有真正意义上的竞争对手,并拥有大量资本支持。但是这些优势,也给WeWork带来了负面影响。文章由36氪神译局编译,一共分为上下两篇,本文为上篇,希望能够为你带来启发。

相关阅读:著名分析师:资本是WeWork的解药,也是它的毒药(下)

最近一段时间,关于WeWork即将IPO引发了非常多的讨论,这背后是有原因的。

他们提交的招股书文件,无论是从公司的愿景上来看,还是从公司领导层对公司治理规范的公然漠视上来看,都是一份非常“大胆”的文件。

而且,尽管WeWork筹集了大量资金,但还是出现了巨额亏损。

我怀疑,所有的这些事情都是有关联的。

AWS的例子

想象一下现在是2006年,你带着一个大胆的新商业计划去找投资者:做一款计算机硬件。

但这个时候,IBM一年前刚刚将其PC业务出售给联想,而且服务器方面似乎也走上了同样的商品化道路。此外,像戴尔这样的公司推出了x86解决方案,取代了像Sun这样的传统供应商的架构。

从这些方面来看,这个商业计划听起来并不是特别有希望,也不明智。

但在2006年,亚马逊推出了亚马逊网络服务(Amazon Web Services,AWS)。

在当时,这是一个将硬件商品化的计算机硬件业务,其营业利润率约为30% 。

事实证明,让一家公司为其他所有人管理大宗商品硬件有几个重要的优势,足以证明这些利润率是合理的:

因为付款基于使用情况,新公司基本上可以免费立即访问整个服务器堆栈(对新公司来说,没有业务,付款就是零)。

成长中的公司,不需要为未来的增长提前数月或数年支付资金,也不需要花时间进行大规模的扩建,相反,它们可以根据需要为新的功能付费。

成熟的公司,也不再需要具备管理服务器安装的能力,而是可以专注于自己的核心能力,同时将相关业务外包给云供应商。

在这三种情况下,根本的转变都是将服务器作为一种资本投资转变成了可变成本。这样做的好处,不是节省金钱,而是增加了灵活性和可选性。

至少这是一个开始:今天,AWS提供的服务已经远远超出了基本的计算和存储功能,扩展到了像server-less这样的功能(矛盾的是,这需要拥有大量始终可用的服务器)。

WeWork的“看涨”案例

从广义上讲,AWS是WeWork的“看涨”案例。想想“固定成本”这个词。没有什么比房地产的成本更固定的了,但WeWork的服务,可以将房地产成本转化为各种公司的可变成本,其带来的好处大致和公有云一致:

新公司可以立即进入一个设备齐全的办公场所,只需要支付一两张办公桌的费用,然后根据需要发展壮大。

成长中的公司不需要在未来增长之前的几个月或几年花时间进行大规模的扩建,而是根据需要为更多的空间支付费用。

成熟的公司不再需要拥有遍布全球的房产,事实上,它们可以以非常低的风险和成本扩张到新的地区。

请注意,就像公有云一样,价格不一定是WeWork的主要驱动因素。不过,以AWS为例,其为底层基础设施支付的费用,肯定远远低于任何客户自己支付的费用。

一方面,AWS可以将全球数据中心的成本分摊给大量客户;另一方面,AWS可以与硬件供应商讨价还价,或者简单地设计和制造自己的组件。

在某种程度上,WeWork也可以获得类似的效益。

在一个位置内,由于所有WeWork成员都共享公共空间,公共空间构建的功能,比任何一个成员单独构建的功能都要强大得多。类似地,WeWork在世界各地的网点为所有会员提供了各种选择。

Wework还在有效利用办公空间方面积累的专业知识,尽管其中一些知识只是在想着如何将更多的人塞进更少的空间。

但每年开设三位数的办公空间意味着,这家公司理所当然地比其他任何公司都更快地学习和迭代适用于办公空间的方法,而且这还是在承诺将传感器和机器学习应用于这一挑战之前。

还有一个问题是,WeWork是否能够超越原有房地产业的规模:在办公空间领域,怎么可能拥有等同于“server-less”这种独一无二的能力,只能由一家公司解锁,为所有人提供所有的房地产需求?

WeWork的亏损和野心

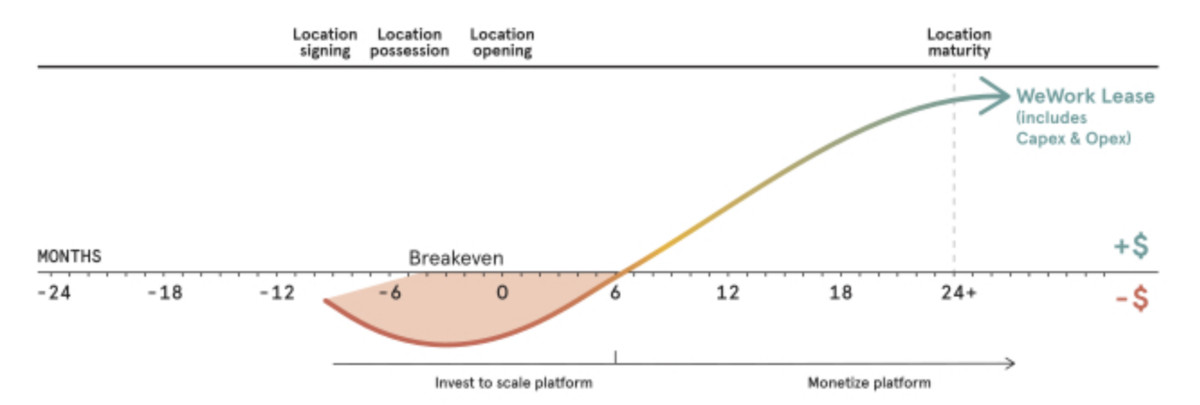

考虑到这一前景,至少在理论上WeWork的巨额亏损是合理的。 但是,创建一家承担所有固定成本的公司,以便为其他公司提供可变成本服务,这意味着大量的预先投资。

正如亚马逊需要在出售存储和计算之前先建立数据中心和购买服务器一样,WeWork也需要在出售桌面电脑和会议室之前建立办公空间。

换句话说,如果WeWork没有出现巨额亏损,反而出现了快速的扩张,会非常奇怪。来自其招股书文件:

WeWork咄咄逼人的增长速度

这家公司还给出了这样一张图表,但由于缺少y轴,单独来看并不是特别有用:

但是,把这两张图放在一起看是有用的:第二张图中有300多个办公空间(超过一半)处于亏损状态,这有助于解释为什么WeWork的“费用”几乎是其收入的两倍。如果公司停止开设新的办公空间,预计这一差距将迅速缩小似乎是合理的。

不过,考虑到WeWork对整个目标市场的看法,这家公司是否会降低开设办公空间的速度仍值得怀疑。 其在招股书中写道:

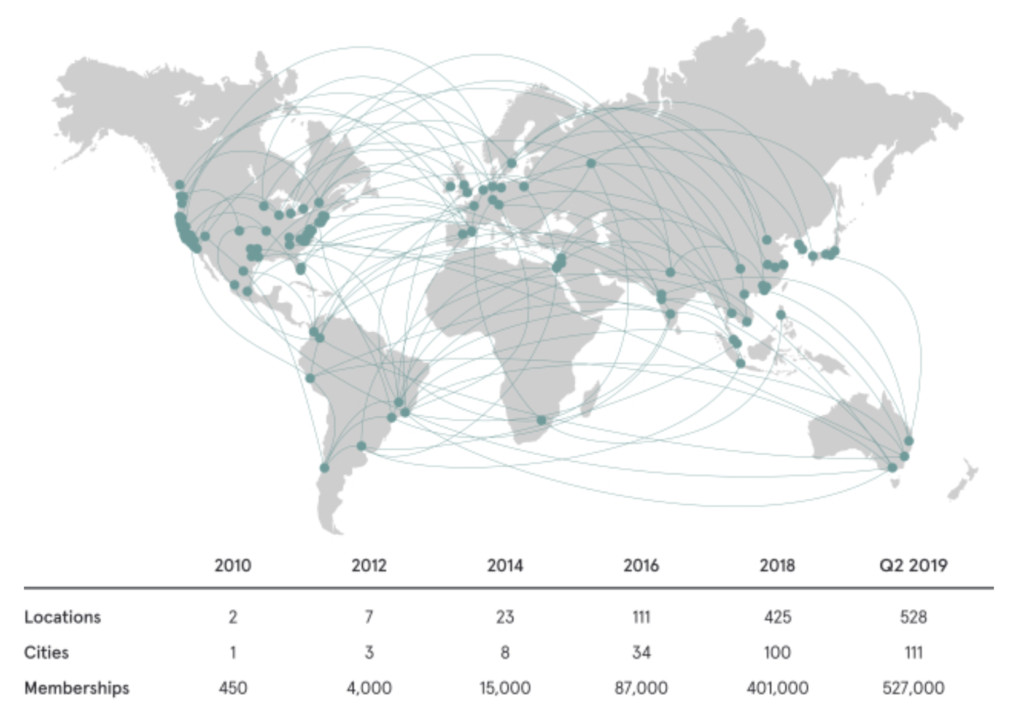

截至2019年6月1日,我们在111个城市设有办事处,我们估计大约有1.49亿潜在会员。 对于美国城市,我们根据美国人口普查局的美国企业统计调查数据,通过估计需要在办公室中进行的工作(岗位)数量来定义潜在成员。

对于非美国城市,我们认为国际劳工组织确定的某些职业中的任何人,包括经理、专业人士、技术人员、助理专业人员和文书支持人员,都是潜在会员,因为我们认为这些人需要有办公桌和其他服务的工作空间。

我们认为这是我们的目标市场,因为我们的会员拥有各种各样的专业知识,来自各行各业,我们的解决方案可供不同类型的个人和组织使用。我们也会根据会员的需要开发新解决方案。

我们预计将在现有城市大举扩张,并在多达169个其他城市开展业务。 我们基于多重标准来评估是否在一个新城市扩张,主要是评估潜在会员的需求,以及将整个城市作为我们覆盖区域组合的一部分的战略价值。

根据人口统计和经济合作与发展组织的数据,我们确定了280个目标城市存在市场机会,估计潜在会员总数约为2.55亿人。

将截至2019年6月30日的六个月中我们每个WeWork会员带来的平均收入,应用到我们现有的111个城市中的1.49亿潜在会员数量中,我们估计目标市场的机会为9450亿美元。

在全球280个目标城市中,我们的潜在会员总人口约为2.55亿,我们估计潜在市场机会为1.6万亿美元。

你看到了吗? Wework几乎把全球每一份在办公室中进行的工作都当作自己的市场,从定义上来看,这一举动意味着它将超越房地产公司的范畴。以下内容,同样来自于招股书:

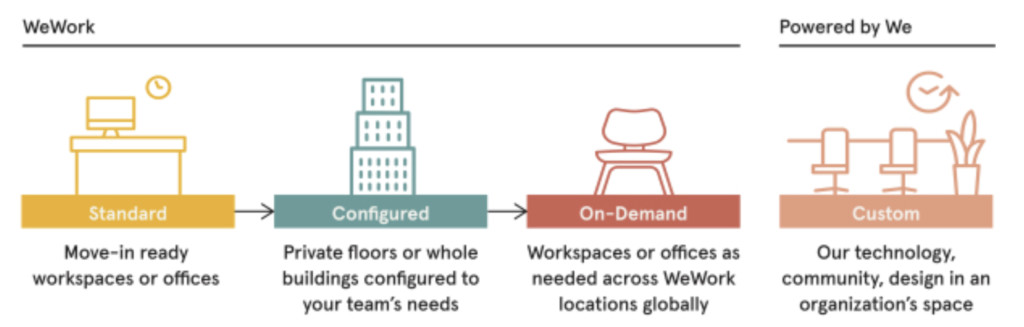

我们的会员服务,是为了满足我们会员不同的空间需求而设计的。 我们提供了标准的、可配置的和按需的会员资格。我们还提供了Powered by We,这是一个针对组织需求配置并部署在组织所在地的高级解决方案。

通过利用我们的分析、设计和交付能力来美化和优化现有的工作场所,同时也为组织提供一个高效率的选择。我们部署的技术包括软件和硬件解决方案,为员工提供更好的洞察力和更易于使用的工作场所体验。

这种充满野心的规模,再次让人想起 AWS。2013年,亚马逊管理层首次表示,AWS最终可能成为这家公司最大的业务。当时,AWS在亚马逊整体收入中仅占4% (但利润份额为33%)。

到2018年,AWS增长了1000% ,占亚马逊总收入的11% (以及利润的59%) ,而且这一份额预计还会增长,即使AWS面临增速更快的微软Azure等多个竞争对手。这在很大程度上是因为现有企业正在转向云计算,而不仅仅是创业公司。

与此同时,WeWork利用其对目标市场的宽泛定义,声称自己在全球仅实现了0.2%的整体机会,在十大城市实现了0.6%的机会。

公平地说,人们可能会怀疑,尤其是现有企业,是否会犹豫是否将现有办公室的管理移交给WeWork,这将大大减少机会。

但从另一方面来看,大企业现在占 WeWork 收入的40% (而且还在上升) ,更重要的是,WeWork 没有任何显著的竞争对手。

未完待续......

相关阅读:著名分析师:资本是WeWork的解药,也是它的毒药(下)

译者:尺度。

行业专家共同推荐的软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

宠店宝

- 5.0

(1)咨询产品免费试用宠老板

- 0.0

(0)咨询产品免费试用蜗牛小店

- 4.5

(1)咨询产品免费试用快收银智能点菜宝

- 0.0

(0)咨询产品免费试用幻熊云仓

- 0.0

(0)咨询产品免费试用美掌柜

- 0.0

(0)咨询产品免费试用