多次折戟终上市,流血的亿邦会是下一个“嘉楠”吗?

近日,在二度折戟港交所后,亿邦国际(NASDAQ:EBON)正式在美国纳斯达克挂牌交易,开盘后股价一度大跌27%,截至发稿前,股价收于4.5美元,当日跌幅达10%。这是继嘉楠科技登陆纳斯达克后,第二支与比特币矿机业务相关的中概股。

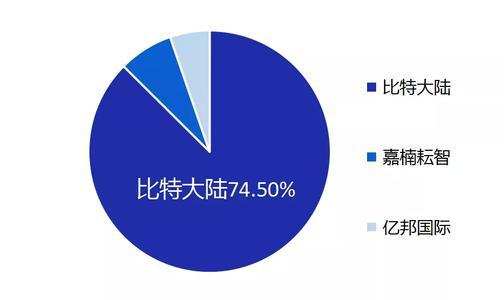

(图源:雪球)

回顾历史,亿邦国际曾于18年6月和12月向港交所递交上市申请,但最终都以失败收场。随后,公司于去年6月比特币大涨时传出了考虑赴美IPO,过了一年之后才最终实现挂牌交易,其IPO之路可谓十分曲折。亿邦国际为何由港转美谋求上市?

现金流不足,亿邦国际赴美筹资心切

亿邦国际是中国三大矿机制造商之一,主要定位为专用集成电路芯片设计公司和比特币矿机制造商。据招股说明书显示,此次上市后,募集资金将用于开发和引进新的采矿机、品牌推广和销售、拓展海外业务及满足运营资金需求。

亿邦国际此前多次在港上市申请失败,赴美寻求突破也算是无奈之举。IPO失败的核心原因在于公司在港交所不满足“上市适应性”。究其根本,一是矿机业务严重依赖虚拟货币交易价格,行情波动太大,因此导致主营业务不稳健,没有持续性;二是亿邦国际运营公司大多注册在中国内地,当前监管对虚拟货币市场并不认可,因此存在较大的法律不确定性。多次“折戟”之后,选择美股市场IPO成为了公司的第二选择。

冲刺美国纳斯达克本是一件好事,但如此急于上市,实际上是亿邦国际已面临着财务危机。据最新数据显示,18年和19年的经营活动现金净流量分别为-1.08亿元、-0.13亿元,亿邦国际近期的业务表现不理想,现金流也并不充沛。尤其在疫情爆发后,比特币价格下跌对业务的冲击加剧,这进一步加大了公司对新资金流的渴望,上市则成为了缓解目前资金压力的方法。疫情影响下,IPO依旧按计划进行,也从侧面反映出公司对上市筹资的急切。

亏损同比扩大317%,上市后仍潜藏多个风险

在许多业内人士看来,即使成功上市筹资,亿邦国际要面临的问题仍不少。

1. 支出改善营收锐减,比特币行情拖累公司增长

据招股书显示,2020年第一季度净亏损同比大幅扩大至317%,19年整年净亏损同比扩大约248%,而19年营收较18年下滑约66%,亿邦国际在上市前就处于亏损的状态,并且业绩表现一直在逐渐恶化。作为一只上市前便亏损的中概股,如何扭亏为盈是摆在面前的一道难题。

对于大幅亏损的原因,亿邦国际在招股书中解释,“这主要是由于三个地方政府的某些非经常性税收返还大幅减少”。但除开这一个临时的因素,可以从数字货币行情和矿机需求两个方面去分析公司的盈利难点。

从比特币来说,从2017年底到2018年末,贬值超过84%,但随后快速回升至9000美元附近上下震荡。疫情爆发引起市场的恐慌抛售,使得比特币价格在2020年3月急剧下跌,随后又出现大幅的回升。比特币这样的走势极不稳定,加上近期比特币减半,矿工挖矿奖励减少,影响了矿机的需求。

比特币表现不尽人意,在此期间亿邦国际的矿机产品较同行却未表现出优势。亿邦国际推出的均为10nm矿机,同行均已推出7nm矿机,而且公司也很长时间未发布新的矿机产品。尤其值得注意的是,公司的研发费用急剧下降至1340万美元,而嘉楠科技在第一季度研发投入4180万元,同比增长了33.5%。研发脚步放缓影响了产品的更新迭代,产品的竞争力随之减弱,制约着公司的营收增长

实际上,亿邦国际第一季度的营收成本同比下降了3.9%,19年整年营收成本同比下降52.6%,19年营业费用同比下降63.82%。从数据中不难发现,亿邦国际的成本支出是有不少改善的。但最终净亏损却急剧扩大,也反映出亿邦国际的营收情况并不乐观。可见,数字货币行情和矿机需求不佳一直在拖累亿邦国际的营收,影响公司整体的财务状况,最终难以弥补成本而出现了亏损。

2.盈利结构单一,矿机销售停滞

2019年和2018年,亿邦国际的比特币挖矿机及相关配件的销售额分别占总收入的96.3%和82.4%,可见挖矿机相关的销售是该公司的绝大部分来源,并且盈利结构不平衡的问题并未得到改善。从销量的角度来看,亿邦国际在2018年有三种型号的矿机销售,售出了41.59万台,而2019年有四种型号的矿机销售,但只售出约29万台,出货量减少了30.3%,亿邦国际矿机的销量并不如从前,如果销量再次恶化,可能会大幅抑制亿邦国际的盈利能力。

实际上,这样的担心并不是空穴来风。随着比特币日趋火热,目前已有超过85%比特币被挖出,预计2040年99%以上的比特币都被挖出。随着矿源逐渐走向枯竭,人们将会愈加依赖矿机的性能和质量,意味着亿邦国际将面对更加激烈的市场竞争和更具挑战的市场环境,这无疑给亿邦国际带来更大的考验。

根据国际权威分析机构Frost&Sullivan的数据,2019年上半年,按全球出售的比特币矿机的总计算能力衡量,嘉楠科技占21.9%,全球排名第二,第一名为比特大陆,亿邦国际屈居第三。但它们的表现都并不尽人意,其中嘉楠科技2019年营收同比下跌47.41%,净利润由正转负,排名第一的比特大陆的财务状况也不乐观。不难发现,亿邦国际在市场竞争中并不占优势,并且在矿机行业整体不景气的前提下,亿邦国际可能很难在业务上实现很大的突破。

另一方面,如果交易所等下游企业加入其中,矿机业竞争赛道将日渐拥挤。业内人士表示,三大交易所币安、OK和火币拥有充足的资金,开发区块链后建立了自己的矿池,出钱研发矿机其实只有“一纸之隔”。因此,交易所的加入未来可能会给传统的矿机企业造成冲击,威胁到亿邦国际的市场份额。

3.监管政策制约,身陷诉讼纠纷

亿邦国际除了目前面临着大幅亏损的问题外,法律监管风险也不容忽视。亿邦国际潜在的服务对象是虚拟货币,而国内对于虚拟货币的监管日趋严格,可见这一块风险巨大。不仅如此,由于矿机工作耗费大量资源,当前多地均在对矿池相关企业进行打击清理。过去两年里亿邦国际来自国内客户的营收占比分别为91.4%和87.5%,所以,对于过度依赖国内客户的亿邦国际来说,国内政策的收紧对亿邦国际的影响将会非常大。

不仅如此,亿邦国际的业务并不清白,诉讼不断。前两年涉嫌互联网金融平台诈骗事件,有大笔资金资金流入亿邦国际,遭遇受害人上门追债。去年下半年,亿邦国际又陷入了矿机品质问题的诉讼,被索求巨额赔偿。这些讨债和诉讼纠纷必然会严重影响亿邦国际的形象,降低公司的商誉。

综上来说,诸多潜在的风险将会制约亿邦国际的成长,想要避免这些风险也不是易事。虽然亿邦国际在疲于融资缓和自身的亏损,但从招股书中我们仍发现了亿邦国际有着新的野心。

拓展第二业务,AI芯片能否开辟新的盈利点?

公司在招股书中表示,上市后将利用部分资金建立一个加密货币交易所,为加密货币社区提供与加密货币交易相关服务,业务将在海外开展。亿邦国际这一步实质是选择将业务拓展到区块链的上下游市场,以此来寻求找新的商机。这样不仅能够拓展自己的能力圈,在一定程度上也能缓和虚拟货币价格波动对公司盈利的影响。

亿邦国际设立交易所会为其带来新的盈利增长点,但是这项业务仍属于加密货币这一领域。亿邦国际作为一家矿机巨头,矿机业务成本的70%-80%来自芯片,其大量的投入是在芯片研发。所以,亿邦国际在芯片业务上具有天生的优势,发力AI芯片会是一个不错的选择。亿邦国际已经完成了三项AI芯片开发项目的初步可行性研究,也证明了其渴望在这一领域有所突破。

首先,单纯的AI芯片业务跳脱了加密货币领域,如果能有所斩获,能够缓解亿邦国际营收单一的结构问题,探索其他业务的商业化道路。其次,与成熟生态的传统芯片相比,新基建中的AI芯片属于新赛道,有全新生态值得去构建,提供AI算力支持的业务在国内也是完全合法合规,对于国内芯片公司是绝佳的机遇,如果亿邦国际好好把握,未来可能有更大的想象空间。

但改善单一营收结构能否成功仍需时间检验,AI芯片市场虽大,但这一赛道上已吸引了不同类型的参与者,包括传统芯片设计企业、IT厂商、技术公司、互联网以及初创企业等,具体企业包括英伟达、英特尔、高通、三星、华为海思、联发科、赛灵思等,而且其同行比特大陆、嘉楠科技均有发力AI业务的迹象。竞争对手早已跑到了前面,亿邦国际在AI芯片赛道上注定要面临不少强劲对手。

更值得注意的是,矿机企业的AI芯片目前难以与巨头抗衡是个不争的事实。上个月,嘉楠科技遭做空机构几度看空,有报告中称其AI业务在2019年收入占总收入仅为0.2%,难以与AI芯片制造商英伟达和AMD等公司竞争,AI转型面临失败。在这之后,嘉楠科技的股价便一直低迷,股价目前已缩水近八成。亿邦国际上市后也许会横向参考嘉楠科技的股价走势,这样的话,亿邦国际走AI芯片的这条路并不一定会受到市场的青睐。

对于矿机企业来说,走好多元化发展可能会是市场想要听到的新故事。在中概股被做空的余波之下,如果亿邦国际在技术方面能较嘉楠科技有更新的突破,公司的股价也许不会重蹈嘉楠科技的覆辙。未来公司能否给市场讲好这个故事,非常值得期待。

本文来源:美股研究社,转载请注明版权

大厂都在用的税务筹划软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

国华识别

- 0.0

(0)咨询产品免费试用中安未来-个人证件识别

- 0.0

(0)咨询产品免费试用微模式-识别验证服务云平台

- 0.0

(0)咨询产品免费试用亿信ABI

- 3.9

(23)咨询产品免费试用Abbyy

- 0.0

(0)咨询产品免费试用鲸悦传媒

- 4.0

(3)咨询产品免费试用