5年获投2亿英镑,精准医疗公司Freeline瞄准血友病,即将美股IPO

编者按:本文来自微信公众号“适道”(ID:survivalbiz),作者:weili,36氪经授权发布。

据适道(ID:survivalbiz)消息,基因疗法的创新生物技术公司Freeline Therapeutics(简称:“Freeline”)日前向美国SEC更新招股书,计划在美国纳斯达克上市,募集资金1.25亿美元。

该公司股票代码为“FRLN”,预计发行7,352,941股,发行区间为16到18美元。J.P. Morgan/ Morgan Stanley/Evercorce ISI承销,Wrdbush PacGrow联席。

专治“疑难杂症”

Freeline2015年在成立于英国赫特福德郡(Hertforshire),公司全职员工208人,其基于AAV的基因治疗技术可以用于治疗各种溶酶体贮积病,法布里氏病和高雪氏病。

这些病都是一些罕见疾病,也都是遗传病。在正常人的体内,脂类、核酸、蛋白等不需要的代谢产物会被运往溶酶体水解,维持人体的正常代谢。而在溶酶体贮积症体内,这些水解酶的水平往往出现异常,让人体无法正常进行代谢,从而导致一系列疾病。

这些罕见疾病会为患者的家庭带来极大的痛苦与负担。如果没有得到及时的诊断与治疗,这些疾病会带来严重的器官损伤,神经残疾,甚至是死亡。

由于这些病都是遗传病,所以Freeline的目标就是利用公司专有的基因治疗平台,提供一次性的基因治疗。

迄今为止,该公司已“报告了临床试验结果,证明FIX活性水平已达到临床正常FIX活性水平的50%至150%”。

(图:公司药物开发进度,资料来源:S-1公司备案)

特别值得一提是公司正在构建的基于AVV载体技术的基因疗法,已经引起了公众的广泛关注。

公司专有的AAV病毒衣壳经过最佳优化,可有效转导至人体肝细胞,从而提供可持续、高水平的所需蛋白质。这种强大的衣壳正在B型血友病患者的临床试验中得到验证,有望为B型血友病患者提供安全、有效且可靠的基因治疗方法,从而改变患者生活。同时,这种方法也有望为多种疾病提供潜在的治愈性治疗产品。

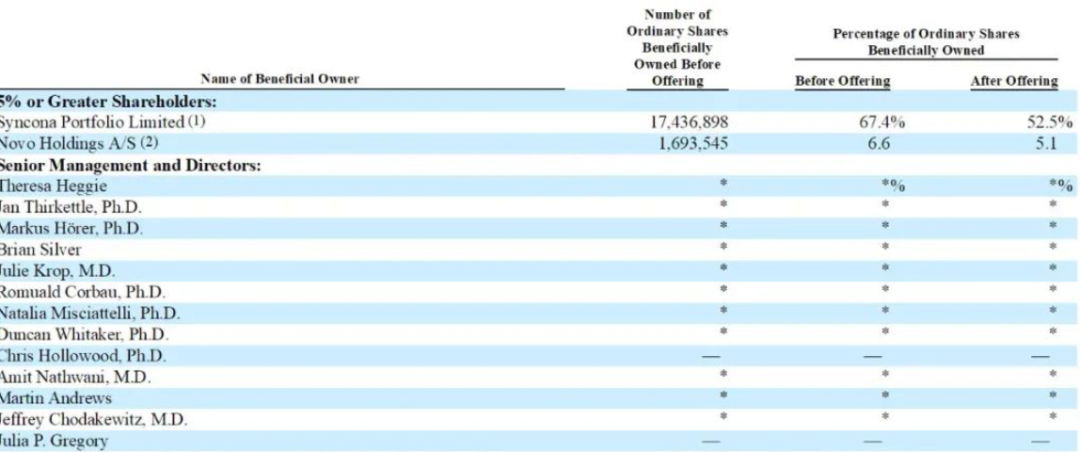

Syncona看好,5年投资上亿英镑

Freeline刚一成立就获得了Syncona的橄榄枝。2015年12月11日,公司宣布完成A轮融资,Syncona为独家投资人,投资金额2500万英镑。

Syncona是一家英国专注于投资生命科学领域的基金。该机构成立于2012年10月,规模2亿英镑,现在于伦敦证券交易所上市,是FTSE 250指数的成分股。

2016年6月,A+轮融资则是由UCL Technology Fund独家出资了100万英镑。

2018年6月,Freeline完成了第三次1.16亿美元B轮融资,以推动其主打产品用于治疗B型血友病和法布里病的临床开发,以及其他产品管线的进展。

Freeline此次融资又是Syncona领投,UCL Technology Fund则参投了8440万英镑。

2019年6月,Syncona独家追投了4000万美金。

直到2020年6月,Freeline完成1.2亿美元pro-IPO轮融资,投资方变多,Novo Holdings A/S、Eventide、Wellington Management Company领投,Cowen Healthcare Investments、Acorn Bioventures、Ample Plus Fund跟投。

图片来源:公司招股书

IPO前,Syncona Portfolio Limited持股为67.4%,为第一大股东。假设以IPO提议的价格区间的中点发行,那么该公司挂牌后的市值约为5亿美元,Syncona所持股份的价值约为3.37亿美元,赚了约一倍。

虽未盈利,但公司“不差钱”

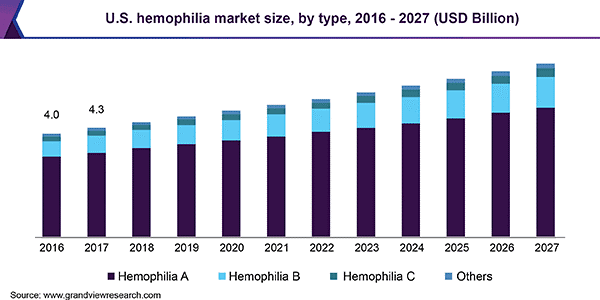

根据Grand View Research 的2020年市场研究报告,到2027年底,全球血友病治疗市场的价值预计将达到170亿美元。

这表示从2020年到2027年的复合年增长率(CAGR)预计为5.5%。

推动这种预期增长的关键因素是出血性疾病的预期增加以及对治疗选择的意识增强。

美国血友病市场规模见下图:

可以看到,北美地区贡献了总收入份额的44.4%以上,这也是为什么Freeline虽为英国公司,却选择在纳斯达克上市。

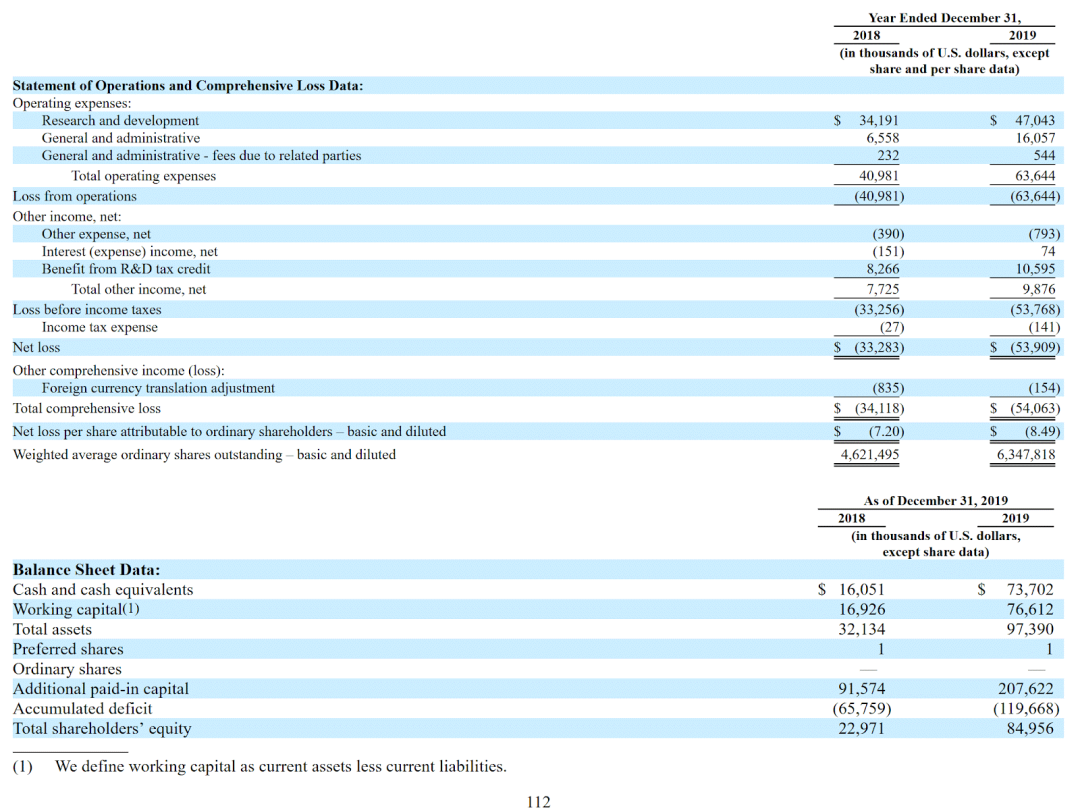

此外,公司目前尚未盈利。截至2019年12月31日,Freeline运营亏损为6364万美元,上年同期运营亏损为4098万美元;净亏损为5391万美元,上年同期净亏损为3328万美元。

根据招股书,公司计划将募集资金用于以下用途:

为我们的候选产品的进一步临床和CMC开发提供资金,包括完成我们正在进行的主要候选产品FLT180a的1/2 B-AMAZE阶段临床试验,以及完成正在进行的1/2的MARVEL-1阶段的临床试验。FLT190以及临床前计划的开发;和公司其他用途,包括一般和管理费用以及营运资金。

通过将IPO资金与现有资源相结合,Freeline后续研发之路看起来资本充足。

不过,管理层尚未透露与主要制药公司的合作关系,此外,在估值方面,管理层要求IPO投资者以典型生物制药IPO范围的最高价支付企业价值,这份IPO并不便宜。

鉴于该公司迄今为止的试验结果都进展良好,因此对于打算长期持有的价值投资者而言,IPO值得考虑。

免责声明:以上内容仅代表作者个人观点,不代表选股建议。股市有风险,入市需谨慎!

欢迎关注适道,获取一手招股书解读,和我一起探索商业帝国适者生存之道!

行业专家共同推荐的软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

FakeYou

- 0.0

(0)咨询产品免费试用Mubert

- 0.0

(0)咨询产品免费试用BGM猫

- 0.0

(0)咨询产品免费试用Audo Studio

- 0.0

(0)咨询产品免费试用NaturalReader

- 0.0

(0)咨询产品免费试用AssemblyAI

- 0.0

(0)咨询产品免费试用