神州租车:被放大的“非理性”恐惧

编者按:本文来自微信公众号“阿尔法工场”(ID:alpworks),作者林晓晨,36氪经授权发布。

导语:业绩下降并非经营问题,业绩并不能反映出神州真实的运营情况。极端情况下的“非理性”恐惧既是风险,也是机会。

3月17日,神州租车(HK:00699)发布了2019年业绩公告,仅从盈利数字来看,难称优秀,但运营角度分析,却是历史“最佳”。

实际上,造成神州租车业绩不佳的最主要原因,是二手车成本摊销,谨慎的管理层主动下调二手车成本,导致折旧增加,再加上车队规模增长和折旧及财务成本影响。所以财报结果,并不能反映出神州真实的运营情况。

巴菲特曾说过:“在别人贪婪的时候恐惧,在别人恐惧的时候贪婪”。很多投资者对此不以为然,认为这么简单的一句话会有人做不到?但当你身在其位,是无法知晓何时贪婪何时恐惧的。

在股市中,没有人能够准确预测明天的市场走势,绝大多数的人看到的,仅仅是一根所谓有趋势的线。绝大多数投资者都是恐惧风险的,当大势下跌时,他们往往会放大恐惧,当大势上涨时,他们又会盲目乐观,人性就是如此。

疫情对神州租车有没有影响?绝对有,但没有数据看起来的那么大。然而目前神州租车正身处,被疫情放大的“非理性”恐惧中。

所以,需要冷静的想一想:神州租车依然是亚洲最大的汽车租赁公司;他依然具备超强的行业话语权;他的现金流依然健康。

01 过程比结果更重要

看结果,年度净利润骤降89%,神州租车要完?

看过程,现金流暴增、业务稳增长,神州租车不能再稳!

投资简单对比结果的数字游戏,因为最后的盈利受到太多因素制约,更有一些公司的优秀盈利数字只是那时管理层想让你看到的。与简单粗暴的结果相比,关注一家公司的运营情况其实更加重要。

神州租车发布的2019年财报中,租赁收入达55.6亿元,创出历史新高,尤其核心业务汽车租赁贡献的收入为49.2亿元,同比增长9.6%。两组数据表明,神州租车主营业务在平稳增长,公司仍保持良性的发展势头。

过去一年,神州租车的车队总规模增长至148894辆,较2018年多了13703辆,延续扩张势头。其中,平均每日汽车租赁车队规模111636辆,同比增长21.6%。

更让投资者欣喜的是,神州租车收入的上涨并没有建立在涨价的基础上,平均日租金由218元下降至210元,这意味着神州租车实现的增长没有任何泡沫,基础已经被夯实。

用户数据方面,消费用户数规模同比增长19%,注册用户数同比增长23%,越来越多的人接受了神州租车的服务。上下班租车通勤也越来越被认可,平均每日汽车租赁车队规模同比增长22%,租赁天数同比增长14%。

既然神州租车运营如此稳健,那为何最终的盈利表现不佳呢?这主要是由于车队规模扩张带来的折旧增加、下调二手车价格预期带来的折旧增加以及利息财务成本所影响,与公司的实际运营并不相干。

2018年神州租车大举布局共享汽车模式的分时租赁业务,为此大幅缩减二手车的出售规模,直接的影响就是神州的车队总规模直接增加3万多辆。规模增加是好事,但车辆的折旧在所难免,而2019年的业绩阵痛无疑是在为过去的增长埋单。

除规模增加带来的折旧外,管理层还主动下调了二手车销售预期,两者综合带来的结果就是折旧摊销大幅增长。整个2019年,神州租车的车辆折旧摊销由14.95亿元飙升至18.36亿元。

实际上,神州租车如果单纯的追求业绩好看,完全可以不保守的计提二手车折旧,这样短期内会让公司的利润大幅增加。但二手车价格下滑是不争的事实,保守的下调预期可以让公司未来的业绩更从容,在神州租车的财报中,我们看到了管理层的真诚。

另外一个影响利润的因素就在于财务费用的增加,到期以美元计值优先票据需要兑付,再加上汇兑损益的影响,迫使神州租车今年财务成本较高,但仅为一次性费用。

以上三点因素实际与神州租车的运营没有半毛钱关系,神州租车经调整EBITDA(息税折旧及摊销前利润)同比增加6.4%至34.6亿元,经调整EBITDA率同比增加1.4个百分点至62.3%,两项数据均创历史新高,盈利能力远高于全球租车行业平均水平。

实事求是的讲,神州租车的经营只能用优秀两个字来形容。

02 稳健的现金流

经营情况不用担心,那么神州租车的现金流情况如何呢?毕竟租车行业资产很重,如果现金流发生危机,那也会是很可怕的。

业绩报告显示,投资者丝毫不用为神州租车的现金流情况担心。具体而言,神州租车自由现金流流入人民币15.2亿元,同比增长255.8%,核心业务能够很轻松保证公司的正常运行。

与此同时,2019年处置二手车共计29203辆,二手车销售收入21.3亿元,其中第四季度处置超过12000辆汽车,创历史季度最高销售记录。二手车成本售价比为102.7%,继续稳定保持在上下5%的合理浮动范围内。

为了保证资金安全,甚至神州租车不惜损失掉一部分利润。在此之前,神州租车账面上最重要的两笔负债分别是5亿美元的美元债,和十多亿元的熊猫债权。神州租车电话会议透露,公司已经完成美元债的清偿,即将到期的熊猫债的资金也准备到位,并在3月13日发布债务票面利率不调整的公告,维持熊猫债券5.50%债利率。

在偿还完这两笔债务后,神州租车的负债率将显著下降,每月的偿债额度可能降至2亿元,对于神州租车来说并没有压力。

此外,神州租车的管理层还透露,目前公司对资金的需求并不旺盛,他们可以轻松的从银行拿到大额的贷款,但目前整个行业并不景气的情况下,显然不应该逆市扩张。盲目融资只会打薄利润,这是很不划算的。

管理层预计,神州租车可能会在今年三季度才继续融资,以准备明年到期的债券。

简而言之,神州租车的现金流极为健康,账面躺着59亿元的现金,此外还拥有超30亿元的信贷额度,再加上二手车出售回流的资金,公司的资金状况不会有任何问题。

在神州租车没有发布业绩报告前,单凭之前发布的盈利预警,叠加目前疫情的冲击,促使整个市场对神州租车的前景充满“非理性”恐惧。而在神州租车最终揭开财报面纱后,投资者才发现神州租车的“美丽”,低估的预期与强劲的业绩形成预期差,股价的暴涨自然顺理成章。

03 三重增长

整个2019年,神州租车表现出超强的龙头实力,但更为可怕的是,无论是从行业还是自身,神州租车未来仍有三方面的极大发展空间,我们姑且将其称之为“三重增长”。

第一重增长:行业本身的增长。在中国汽车租赁依然是新兴事物,而在美国这一行业已经十分成熟。两者对比我们可以轻松发现,中国的汽车租赁行业空间惊人。

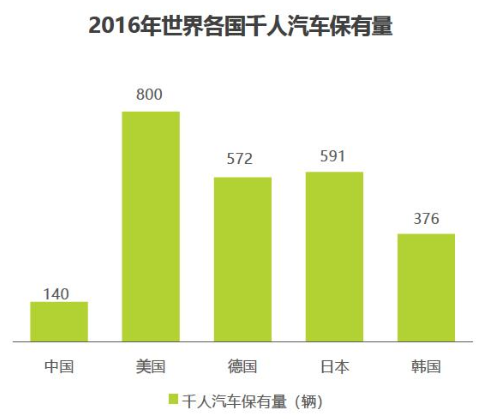

根据艾瑞咨询数据,在2016年我国的千人汽车保有量仅为140辆,与世界发达国家相比,美国的千人汽车保有量达800辆,德国、日本的千人汽车保有量为572人和591人,我国仍有极大的汽车需求。

数据来源:艾瑞咨询

第二重增长:行业集中度提升。据数据统计,2018年我国前五大汽车(CR5)租赁企业的市场份额占比为23%,而美国租车三巨头赫兹、英特普莱和安飞士的合计份额占比早已经超过九成。

根据美国经济学家贝恩和日本通产省对产业集中度的划分标准,将产业市场结构粗分为寡占型(CR8 ≥ 40%)和竞争型(CR8<40%)两类。显然美国市场为寡占型,中国市场为竞争型。

根据经验,随着行业逐渐成熟,并购重组将会越来越多,从竞争型行业到寡占型行业是大势所趋,强者恒强是最直接的体现,可见作为行业龙头的神州租车无疑就是最大受益者。

第三重增长:对公业务占比提升。目前神州租车的营收组成依然是2C的汽车租赁为主,2019年汽车租赁的营收占比达88%。而在美国市场,汽车租赁业龙头公司赫兹租车的商务业务占比高达42%。与之对比,神州租车在对公业务市场将有极大的空间。

当然由于中美两国的实际情况存在差异,神州租车的对公业务依然受大环境及企业理念影响。如美国企业很少自己“养车”,而多采用汽车租赁的方式,而中国企业则偏爱买车,“养人又养车”大幅增加了企业成本。

显然随着企业运营理念的逐渐成熟,我们认为即使中国市场达不到美国市场那么高的渗透率,份额的增长也将是确定的事,这也是神州租车未来的成长空间。

从企业自身到行业发展,神州租车仍有三重增长空间,而这也为其未来打下坚实的基础,从投资角度分析,神州租车的确定性很高。

04 科技赋能未来

最近几年,神州租车一直在持续推进移动化和智能化,如今成效已现。最直观的体现就是在车队规模大幅增长的情况下,神州租车的工资支出不升反降。从侧面反应,在科技助力之下,每位员工运营车辆规模由37辆增至43辆,工作效率大幅提升。

报告期内,自助取还车订单总量比率增至88%,较去年同期上升26个百分点,基本完成全自助化服务,自助服务覆盖99%车队。同时,94%的订单通过APP等移动端完成,运营效率进一步提升。

尤其在全国战“疫”的当下,在科技手段的加持下,神州租车大力推广无接触用车全面布局,同时推出优惠长租方案等刺激方案,助力公司业绩增长。

居民隔离在家,出行需求有多下降,但同时由于由于共同交通风险增加,租车出行已然成为很好的出行方案之一。一正一反之间,神州租车所受影响可能并没有想象的那么大。

神州财报披露,为了刺激业务增长,神州租车将在2020年第二季度推出全新会员体系,并在2019年测试版智能助手系统的基础上优化智能应用程序,推出智能助手系统增强版,以进一步提升运营效率和用户体验。

05 最佳的击球点

股神巴菲特常提到投资要耐得住寂寞,把握最佳击球点。在棒球比赛中,"最佳击球点"意味着各方面条件都搭配得恰到好处的那一点,此时运动员处于最佳状态,对手投出的在最完美的弧线,轻轻挥棒即可完成本垒打。

想要完成本垒打知易行难,简单在于只需要把握两个关键点“预期差”和“赛道长”,而困难在于很多人耐不住寂寞的等待。

所谓“预期差”指的是企业的实际状况与市场的认知存在明显差距。在公布财报以前,神州租车的股价年内已经跌去近18%,而公司的经营却在不断增长。显而易见,神州租车的经营情况与市场的认知存在明显偏差,这就形成了“预期差”。

另一方面,“赛道长”指的是这家公司所处的赛道必须要长,要有充足的成长空间。无论从中国汽车租赁行业,还是神州租车在行业中的地位,乃至自身业务结构的变化,都有广阔的空间,可以说神州租车的赛才十分长。

当“预期差”发生在“赛道长”的优质企业身上,那就意味着这家企业会享受到估值与成长的双成增益,而在财报公布后,神州租车股价的报复性反弹证明之前市场是错误的。

极端情况下的“非理性”恐惧会造成恐慌,投资者盲目抛售导致股价存在下跌风险。但正如硬币的正反面,风险的释放往往会孕育新的希望。

行业专家共同推荐的软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

最新文章推荐

新锐产品推荐

嘉芸汇

- 4.1

(4)咨询产品免费试用勾正数据

- 0.0

(0)咨询产品免费试用慧投互动

- 0.0

(0)咨询产品免费试用Tezign特赞

- 4.2

(4)咨询产品免费试用数联行明BI

- 0.0

(0)咨询产品免费试用数字联盟

- 0.0

(0)咨询产品免费试用