当「风险投资」遇上「德扑」

编者按:本文来自“真格基金”,作者姚方舟。36氪经授权转载。

Better lucky than good?

迷思还是真谛

早期投资的世界里,经常有人会提到这句话,“Better lucky than good (好运胜过实力)”。

可以理解为永远不要高估自己的判断对早期项目最后是否能大成的影响。毕竟影响一个项目成败的因素确实太多,而且有些极不可控。

但如果这句话被过度解读为:即使最后的结果不尽如人意,也不代表我的判断不够好,而只是运气不佳的话,就有一些甩锅的嫌疑了。

我们来从德州扑克的视角,看一个理解这句话的例子:

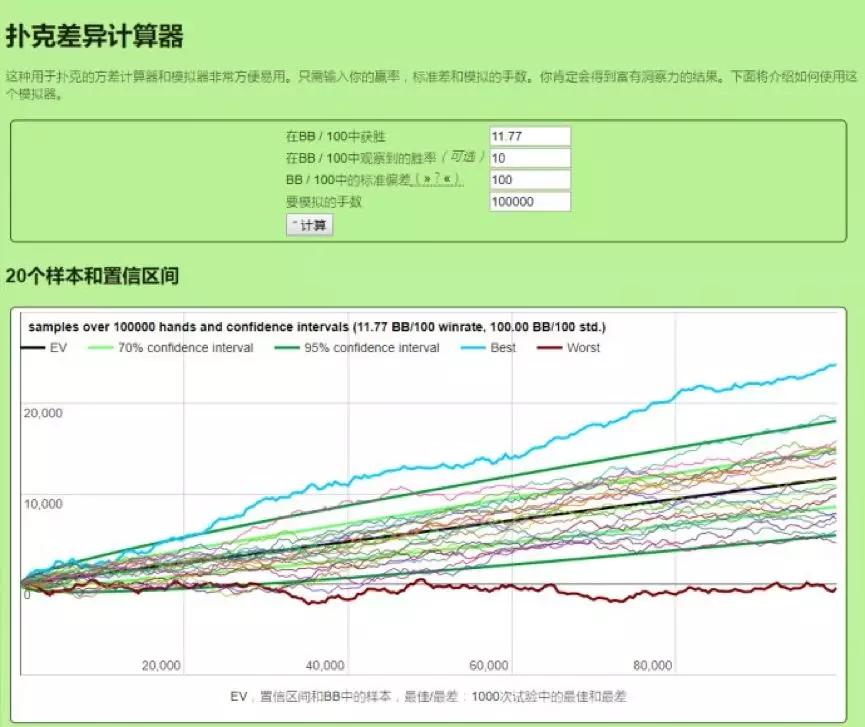

这里有一个扑克差异计算器网站http ://pokerdope.com/poker-variance-calculator /供我们来计算扑克的波动。

这里要说明一个概念,就是 BB / 100 手牌(大盲/百手牌),这个是线上玩家比较通用的计算盈利率的方式(线下玩家一般为 BB /小时),因为不同玩家所玩的金额大小不同,金额越大往往玩家水平越高,用 BB / 100 手牌作为标准能评估玩家在当前所玩的级别的盈利水平。

如果能在 10 万手牌以上的的样本做到 5BB /百手牌就说明这个玩家在该级别能稳定盈利;我们取不同的盈利率并分别模拟 20 个随机样本来观察其中的波动。

这个是线上玩家比较通用的计算盈利率的方式(线下玩家一般为 BB /小时)。因为是按大盲作为单位,所以忽略具体级别的影响。

一般来说能在 10 万手牌以上的的样本做到 5BB /百手牌盈利就说明这个玩家已经 crush (碾压)了这个级别;

回到上面这张图,黑色的线是数学期望,也就是假设运气不好不坏时会得到的一根盈利曲线。假设每百手牌的盈利是 10BB,10 万手牌的盈利就是 1 万个大盲,例如你玩的是小大盲分别是 5 / 10 的游戏,1 万个大盲是 10 万;

但因为德州扑克存在偶然性和波动;如果你的运气逆天,那么有可能可以跑出蓝色线那样的盈利曲线。

反过来如果你的运气非常差,也有可能是最下面的红线,10 万手牌是几乎不输不赢,比如经常被 bad beat (爆冷门):AA 跟 KK 翻牌前 all in,有 80%的胜率,但是每次都被发出 K 或者其他方式击败。

但这是极端情况,95%的置信区间在两根绿色的线之间,也就是能做到不错的盈利。

蓝色、黑色跟红色的这三根线,不就跟投资中经常预测的 best / average / worst case scenario (最好/一般/最差情况)类似吗?

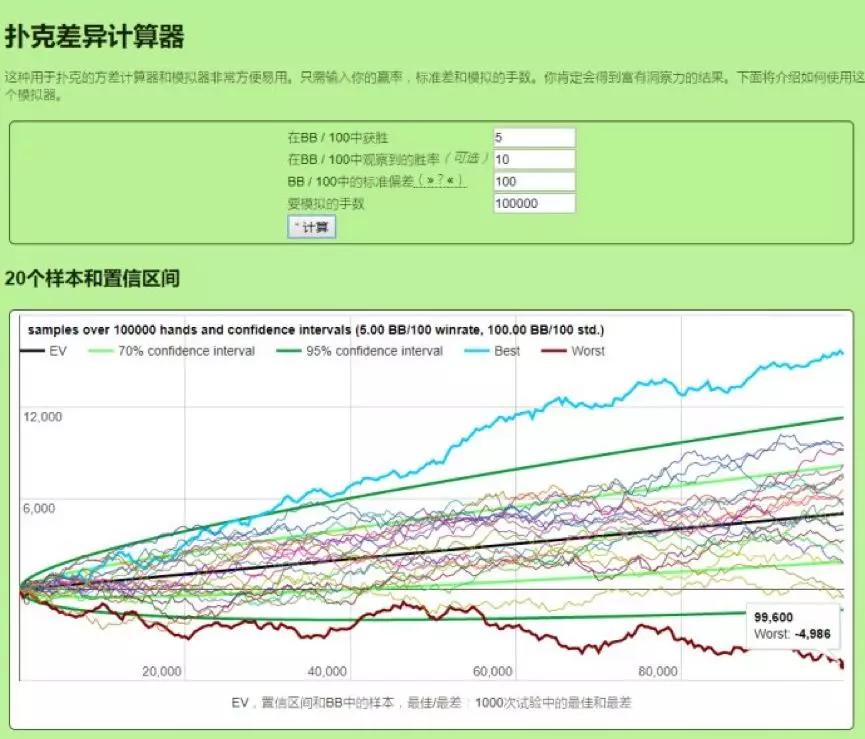

再看上面这两张图,简单来说,如果盈利率是 5BB / 100 手(已经是非常高的盈利率),最差的情况下是可以在 10 万手牌输掉接近 5000 个大盲的;

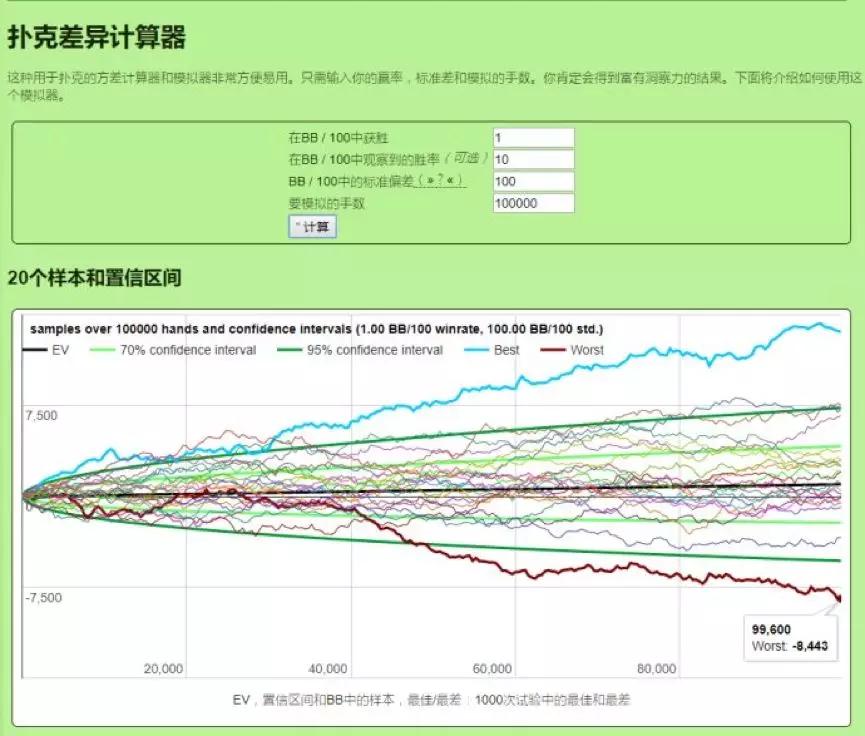

如果只有 1BB / 100 手的话,运气特别不好的情况下能在 10 万手牌中输掉 8500 个大盲。

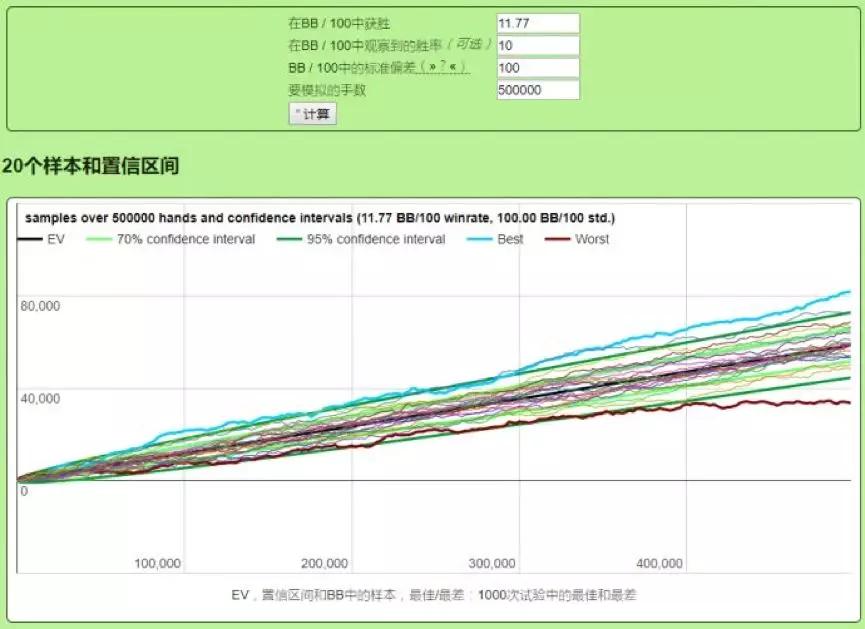

如果把样本放到 50 万手牌,我们会发现结果保持较高盈利率玩家的盈利趋于稳定,而在“盈亏边缘”挣扎的玩家所面临的潜在亏损会更大。

回归到风险投资,比较恰当的理解是即使你有很好的判断力/胜率,在一定的样本范围内依然有可能会亏损;但从长期、大样本来看,只要你是更好的那个玩家,一定能等到属于你的那份收获。

这里有一个很重要的限制条件就是样本数量,对应到早期投资就是我们有多少发子弹可以供我们来打,这也是职业扑克中也许是最重要的——资金管理。

很多玩家最终离场并不在于绝对牌技的高低,而在于没有办法控制自己的欲望,做不好资金管理,从而没有足够的子弹来应对波动。

所以既不要高估早期投资中对单个项目成败判断的重要性,也不要去盲信大力出奇迹的广撒网,锁定你的投资策略并且知道其优势(win rate),并且尽可能多的出手,用足够支撑波动的样本量来实现长期预期的回报。

那么下一个问题是,如何寻找属于你的 edge (优势壁垒)?

寻找 Edge,博弈论最优

GTO or 剥削式打法?

关注德州扑克的伙伴可能了解过这两个概念,它们可以说是德州扑克玩家想要寻求盈利所改进打法的两种思路。

以下会分别简单进行介绍,并且思考其在早期投资中的映射。

1)博弈论最优(Game Theory Optimal 简称 GTO)

2017 年 CMU 的 Libratus 机器人(开复老师也曾引入到中国,名为冷扑大师,横扫国内顶尖玩家)以明显的优势击败了人类顶尖的单挑牌手。

继围棋之后,德扑这个人类对 AI 的最后防线宣告被打破,最新alphastar也击败了人类星际争霸玩家(笔者注:德扑跟星际争霸都是不完美信息游戏,局部不存在绝对的最优策略,需要根据对手的行为动态调整;另,Libratus 进行的游戏是 1 对 1 的单挑,多人游戏的复杂程度更高,特此做个解释)。

Libratus 采用的理论基础也就是在每一轮下注中寻找纳什均衡的打法,也就是 GTO 打法。

如果你自己严格按照纳什均衡打法进行游戏,其他玩家不能通过调整自己的策略来增加与你对抗的数学期望,且只要偏离了最优均衡打法就会处于劣势。

典型的案例就是在剪刀石头布游戏中,以各 1 / 3 的概率出剪刀、石头、布就是 GTO 策略,对方没有办法通过调整策略来获取更大的盈利率,对方如果背离这个策略就会损失期望值。

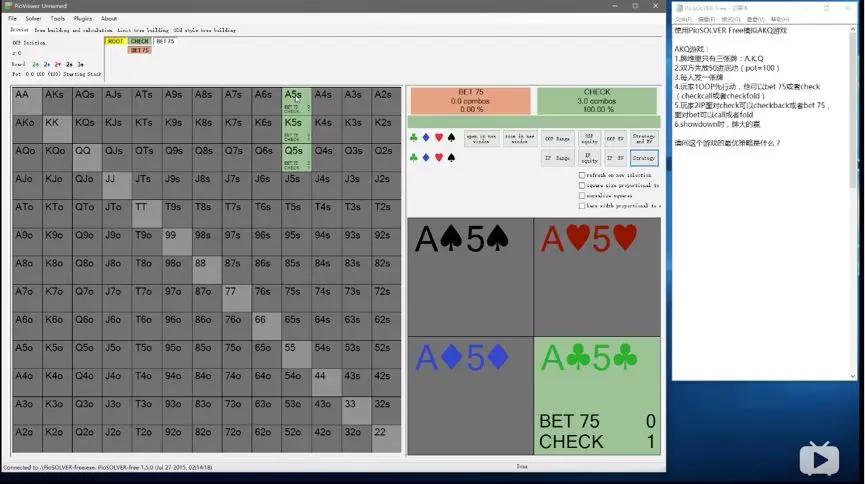

下图是一个简化情况的德扑游戏用现在比较通用的 GTO 辅助软件 Piosolver 进行模拟后给出的策略。( 详细介绍 Libratus 以及 GTO 需要太长的篇幅,在此不再多言,感兴趣的伙伴可以找我沟通讨论)

用比较直白的话来说,GTO 的策略有点像金庸老爷子在倚天屠龙记中九阳真经的口诀:“他强由他强,清风拂山岗;他横由他横,明月照大江”

——即不管对手以及牌局如何变动,坚持自己的一套理论以及打法,没有必要去做特别的针对性调整。

在早期投资当中确实是有这样不变的原则的:比如 double down (双倍下注),重注投资我们认为最优秀的团队;

从进真格的第一天,就非常清晰地记得徐老师提出的投最好的人才以及团队。即使现在的方向不一定是最合适的,但是只要他们足够smart (聪明)和hungry (渴望),之后会找到合适的方向并且进行转型。

事实也证明如此,典型的代表是享物说的创始人孙硕以及小红书的创始人毛文超,他们也都是经历了不同的转型之后才找到方向。

对于优秀人才的发掘以及长期的支持,是真格持之以恒的投资方法论也是我们不变的原则。

2)剥削式打法(Exploitative play)

在德扑中,如果桌上有一位玩家每次在翻牌圈有成牌就下注,而没成牌就会过牌并且在别人下注时选择放弃,那么坐在他后位的玩家就可以利用这一点:

当自己没牌而对手下注时选择弃牌,而当前位玩家过牌时,不论手中有什么牌都应该下注 bluff (虚张声势)拿下底池,这其实就是剥削式打法的一个核心思路。

跟 GTO 的思路出发点不同,剥削式的打法核心就是观察并找到对手的漏洞加以攻击,以获取更高的盈利率;如果你找到了那个永远只会出剪刀的机器猫,那么就不应该继续以 1 / 3 的概率来出了,而应该每次都出石头;

由于市场以及创业的环境不断在变化,必然要求我们也不断的更新迭代打法,做出一些“剥削式”的下注或者弃牌。

还是以投人的方法论来作为例子,之前提到重压我们认为最优秀的团队是投资的基石原则,但是最优秀团队的定义跟人才的出处不断在变化。

借用合伙人雨森在投资团队中分享的观点,一个领域变得成熟之后,做到同样成就对企业家的要求就会提高,应该始终去看创始人是不是同龄人/同行业人里面的 top tier (顶级梯队)。

在移动互联网红利的末期,很多行业都在收敛的情况下,模式创新异常艰难,很多公司所做的事拼的是团队的执行能力以及运营能力。

这种情况下,曾经见过大钱,管过大队,打过大仗的大企业高管或者连续创业者在类似的项目中也许有更大的几率能取得成功。

因此投资机构的投资渠道也会更多往高管的方向来倾斜,这本质上就是一种随机应变的“剥削式”投资。

此外,在必要的时候也需要根据环境的变化做一些剥削式的弃牌。

在德扑中当你选择是否跟注去听牌的时候,往往会计算赔率,看当前的赔率是否支持你的跟注。

赔率包括当前的实际赔率,比如你要跟 100,而跟注后的底池是 300,那么你需要 33%的概率能听到牌;

以及隐含赔率,也就是当你听到了牌之后如果选择下注,对方有可能会拿着比你小的牌跟注,从而获取比现有底池更大的回报;

如果赔率不支持,那么长期来看这个跟注就是负 EV (数学期望上来看);

类比而言,当市场环境变差的时候,如果部分基金的募资发生了困难,而账上有钱的基金都选择性地收紧了投资决策且交割放慢的情况下,早期天使轮投资的隐含赔率其实是降低的。

具体情况就是很多需要重前期研发投入,或者模式需要烧钱起量的项目,都有可能在需要续命的时候难以拿到下一轮的融资。

这种情况下天使投资可能需要进行一些痛苦的决策,倾向性地放弃一些上述模式的公司,如果要投也是选择最有成长可能性以及回报的天花板最高的那些公司。

这里有一个有趣的问题以及博弈是,如果天使基金开始投资一些偏向现金流以及求稳的项目,是否失去了天使投资的本质;

以及如果其他家的天使基金有上述的倾向,那么对于高风险高回报项目,其实有更好的机会在面临更小竞争的情况下以更好的价格进行投资,从而一定程度上也出现了更好的赔率。

我认为在具体构建投资策略的过程中,一定是需要从 GTO 出发,意即根据自身的价值观跟禀赋设立投资的基石原则;再根据市场环境,动态的调整策略以应对变化,以期达到最大化的收益。

消除漏洞的方法论

理性分析还是感性归纳?

不管是哪一种方法论,前提都是有足够的样本量来支撑。天使投资的一个特点就在于有足够大的样本量,因而有足够的数量供投资机构复盘并且尝试优化投资策略。

以下试图举一些不一定最恰当的小例子,从德扑的视角看一些我们平时实际决策中在感性上纠结的点。

*笔者注:以下所有数据来自我之前在 hand2note 软件记录的 5w 手现金局牌例,最终的盈利率是 5BB / 100 手牌。

1)拿着小对子,感觉赔率合适要不要玩?

直观的结果是,当我在中间的位置(往往是有选手加注,我选择跟注,同时后面面临其他选手的跟注),在这 400 多手牌里我的数学期望是非常差的。

原因在于当我们在中间位置加注的时候,其实后面还有很多玩家跟注或者加注,如果跟注的话在多人底池只要我们没有击中三条,大概率只能放弃(而三条的在翻牌面的击中概率大约是 12%,8 次能中一次),而且翻牌前很可能被再加注从而迫使只能弃牌。

感性的认知就像是一个早期的项目,有的时候并不能达到内心的 convivtion bet(信任下注,即选择相信自己的推断而决策投入)的标准。但是如果有其他基金的出价或者挤压,很多时候往往推动了机构对于项目的参与性投资,但其实这样的项目通常不是表现最好的。

2)有 A、K 高张就是好牌吗?

当拿着一张高牌跟一张底牌且不同花的时候,游戏这些牌的结果如何?可以看到直观的结果是,往往会非常负 EV。

原因在于当中了 A 或者 K 时,你会无法舍弃,而出现很高的反向赔率。具体来说就是当对手拿着 AQ 而你拿着 A2 的时候,同样中了 A,但是对手会从你的身上攫取很大的价值;

感性的认知:当我们看到一个团队有非常强的一个核心创始人但是没有合伙人,或者技术能力特别强但是商业化能力极其欠缺的时候,也就相当于这样的牌型。

如果现在看到类似的团队,我们会关注团队的完整性以及互补性,希望每一个 A 的创始人都能找到他的另一半 A 或者 K、Q 的合伙人。

3)最好的团队是否能带来最大的收益?

可以看到最好的起手牌确实带来了最大的收益,也印证了我们之前说的基石原则,持续寻找并且投资最优秀的创始人团队。

以上的分析和讨论,只是一些结合自身经验的想法,很多比喻不一定完全恰当,希望读者们能多多指正,毕竟投资跟德州扑克还是完全不同的两项事物。

新的一年很多行业又将面临洗牌,so let’s shuffle up and deal and may the best man win!

行业专家共同推荐的软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

深思考人工智能

- 0.0

(0)咨询产品免费试用涂图

- 0.0

(0)咨询产品免费试用创略科技

- 0.0

(0)咨询产品免费试用译图智讯-电子保单识别

- 0.0

(0)咨询产品免费试用网易易数

- 4.7

(2)咨询产品免费试用infor

- 3.9

(12)咨询产品免费试用