对一支 VC 基金的血淋淋解剖(下)

本文作者刘元,首发公众账号“真格基金”。相关阅读:对一支 VC 基金的血淋淋解剖(上)

这里再介绍几个比较基金回报的重要指标:IRR,TVPI,DPI。

首先谈谈IRR,即内部收益率。本科学金融或者曾经在 CFA 考试中狂点 TI BAII 计算器的同学们应该对这个概念耳熟能详。直觉上看,IRR 高的基金就算回报好,IRR 低的基金就回报差,但事实上并不是这样。在讲 IRR 之前,我不得不冒着生命危险,先再介绍几个概念,即 capital commitment, capital call, capital distribution 和 NAV。

Capital commitment, 即承诺资本量,也就是我们一般所说的基金规模。一般一家 VC 公司会每两三年融一期基金,管理费一般就是按照这期基金承诺规模的百分之二或者二点五或者三来算的。这就是为什么大家都想融大基金,因为管理费的基数就大啊。

Capital call,是资本召唤(这样的硬译好像让它变成了一种牛逼的法术?),好吧,也许翻译成 “资本请求” 更恰当。比如,A 基金融了一期两亿美金的基金。只要 A 基金的 CFO 不是秀逗,当然不会 duang 的一下把所有的钱都要求汇到基金账户上,因为项目也得慢慢投呀,LP 们的钱哪怕是存银行还能产生利息呢。一般来说,常规的一期基金会在二到四年内 call 完。

Capital distribution,就是分钱啦!众所周知,VC 赚钱的方式就是通过 IPO 或者并购或者卖老股来套现退出。退出之后,盈利的钱会 GP/LP 按照 carry 来分成。但是!项目退出并不代表着就会 distribute 啦,有时候还会 recycle。(我本想引入 recycle 的具体算法,但生生憋了回去)简单的说,有些 VC 会把钱重新投到新的项目里面去。

这里面做的比较变态的是写了著名硅谷创业鸡汤《从零到一》的 Peter Thiel 同学。Peter 个人和基金都早期投资了 Facebook,上市之后很久大家都没分到过钱,眼看着股价涨涨跌跌却不把股票分到 LP 手上,LP 们每天的内心是崩溃的;投资了 Yammer,被微软大手笔收购之后 LP 还没分到一分钱。IPO当时投资了 SolarCity,股价涨了八倍之后大家没看到一分钱。2013年的一天彼得大帝把所有 LP 召集到电话会议上,说 “hello 大家好,之前我为大家赚了一些钱,不过呢我并不准备把这些钱分给你们,我准备全部都投到你们可能听说过的一家叫 Airbnb 的公司去。估值?大概二十几亿美金吧,我觉得应该还能赚个三四倍。哦对了你们有人不服气吗请举个手?” 所以业内还会有这样的景象,一家 LP 兴奋和骄傲的对另一家 LP 说,“我们投进了 Peter Thiel 的 Founders Fund 哦!整个 portfolio 刷刷刷都是独角兽!” 另一家 LP 抱以同情的目光说,“真棒,请问每个季度看着 NAV 蹭蹭蹭往上涨但是永远分不到回报是怎样一种体验?”

补充进来说说什么是 NAV。NAV 即 Net Asset Value, 简单的说就是 LP 们在某一家基金投资份额的每季度银行账户。因为之前说到,私募行业的流动性非常低,所以事实上 NAV 虽然往往经过了四大的审计,但还是可能非常混沌的。

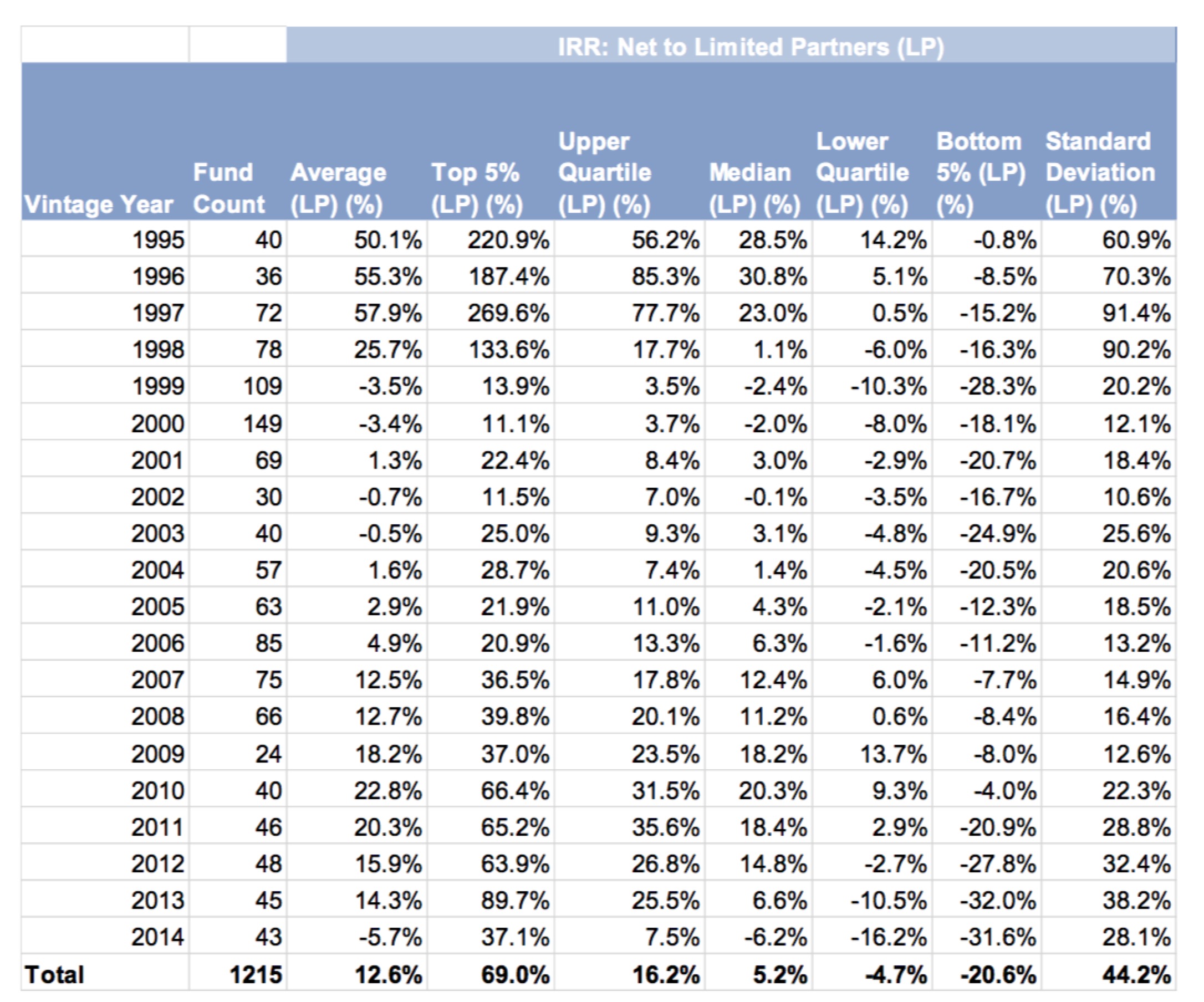

【IRR 篇】

以上就是截止2015年第一季度的北美VC IRR Benchmark了。从早期VC到晚期PE Buyout,是一个风险和回报都逐渐收敛的过程,所以 VC 行业的 IRR 会有很大的标准差,也就是说二八效应会非常明显。以上图为例,一般的 VC 基金存续期是十年再加上两年的 extension, 所以到了第十年基金的回报就基本锁定了。

比如 2004 年这个年份,有 57 家 VC 基金完成了融资,等这 57 家基金到了 2015 年,也就是第十一年,最牛逼的 5%的基金 IRR 水平线大概是 28.7%的回报,最高的 1/4 是 7.4%的回报,中位数是 1.4%的回报。而最低的 25%回报则是负的。

这个数字,尤其是放在动不动就有基金产品吹嘘自己的产品“年化收益率 70%”的中国,大概是非常让人觉得不可思议的。然而事实就是这样,从 1995 年到 2010 年(2010 年以后的基金还在投资期所以我们先不考虑),总共有 1033 支 VC 基金完成募集,十六个年份里只有七个年份 IRR 中位数是两位数,十六年的九年里,哪怕最牛逼的前 1/4 基金,IRR 的年化回报也不到 20%。这个数字想必比大家期望的要低许多吧。

而如果这个不够把大家吓坏……

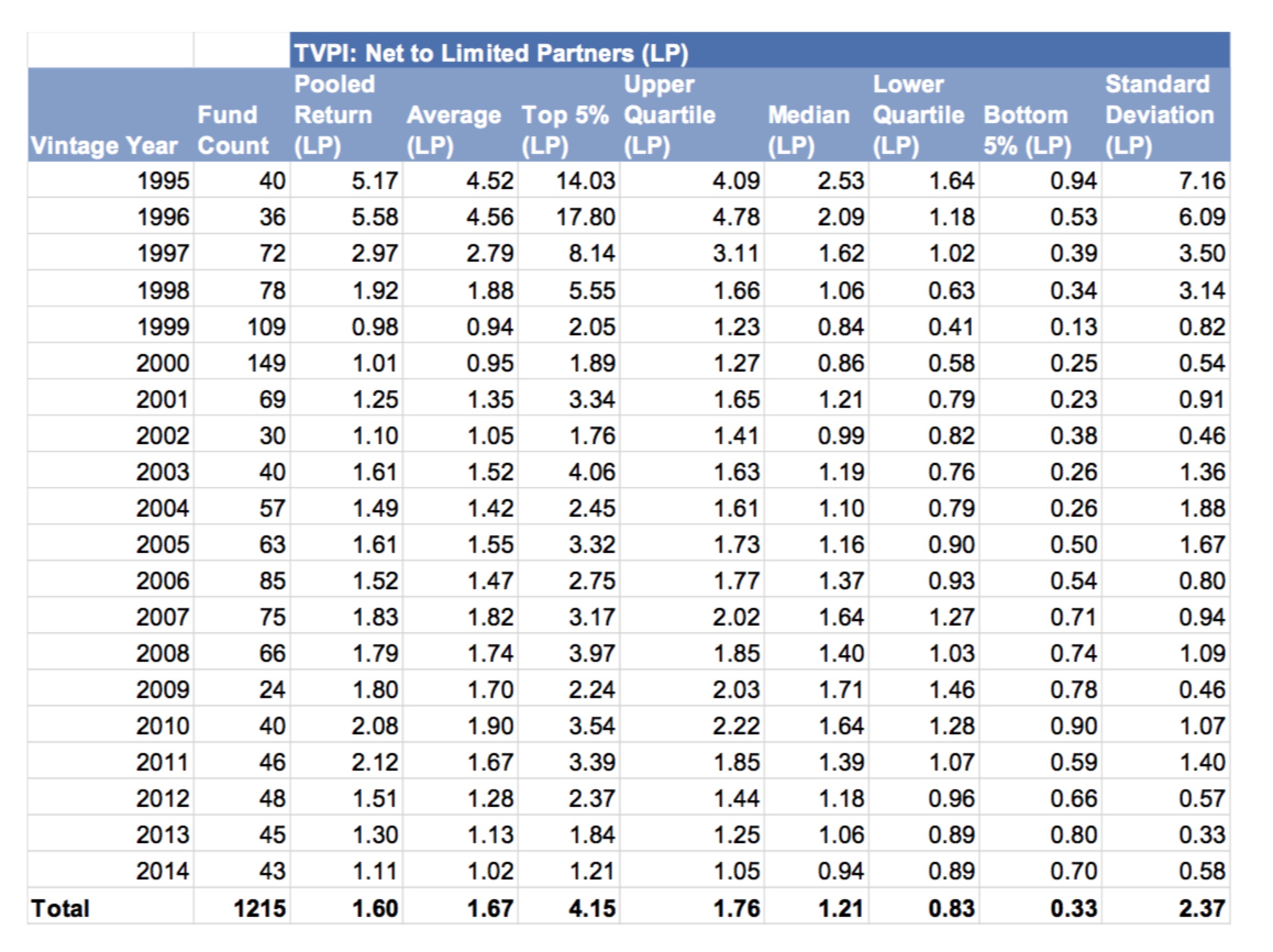

【TVPI 篇】

TVPI,即 Total Value to Paid-in Capital, 简单的说就是基金的回报倍数。TVPI 的计算方法,就是前面说到的NAV(银行账户)+ Total Distribution (已经分到的钱)除以Paid-in Capital,即LP已经出资的部分。在硅谷成熟的 VC 体系,如果一支基金能长期持续在十年之内为 LP 获得三倍的回报,就是绝对的一线基金了。因为,大家可以看一下回报的标尺。

如大家所见,95 年到 97 年是 VC 行业大跃进放卫星的年份,因为这些年份成立的基金,在后面的 2000 年互联网泡沫破灭之前经历了大量接盘侠和 IPO 狂飙突进的喜悦。然而即便是在这样最疯狂的年份,只有 95 年和 96 年这两年,最牛逼的 5%的基金(即每年大概有两个这样的基金),获得 了十倍以上的回报。业绩最好的 25%基金(也就是全美基金前十名)只有三四倍的回报。一个处 在正常水平的普通基金,哪怕在泡沫最鼎盛的这两年,等到基金结束也只混到了两倍多一点的回报。而在其他的年份,最优秀的两三个基金大概能有 3x 或者 4x 的回报。而 upper quartile,一般也就是对应的业界前十,也就是 1.7x 到 2.2x 的回报。而处在行业正中间水平的 VC 基金,十年下来基本只能把 LP 的本儿给还回去,还不带利息的……

也就是说,如果你把 1 美元在 2004 那年给了一支行业普通水平的 VC,过了十一年,到了 2015 年你那一美元的投资会价值一美元零十美分,十美分,十美分……

而且!!!你以为你真的拿到了一美元零十美分吗?!图样图森破!因为……。

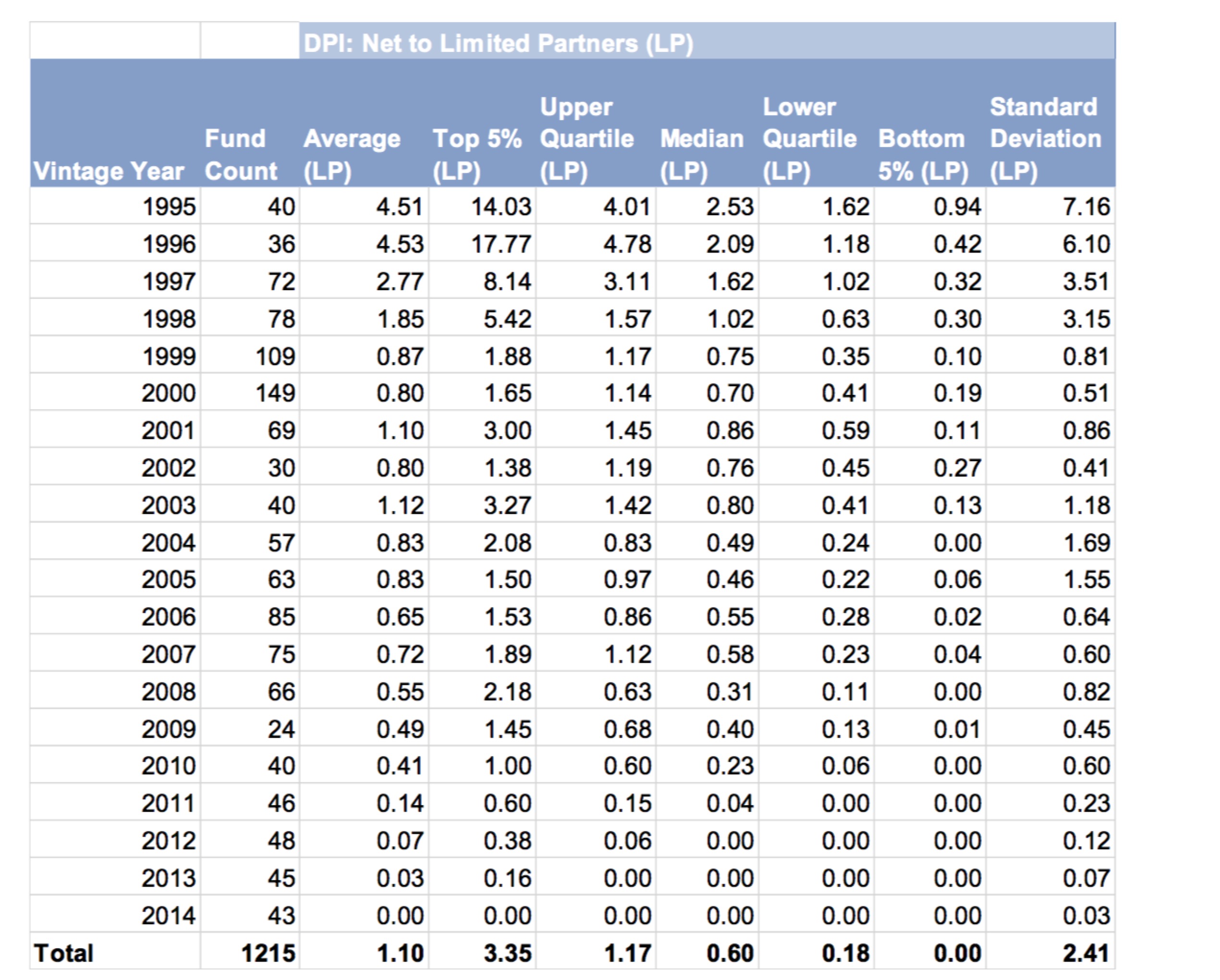

【DPI 篇】

中国的拉手,凡客,美国的 Fab,Solyndra 等等公司,都曾经在估值上不可一世随后又轰然倒塌,所以反映到 LP 的账上,就是曾经有很高的 NAV,但是还没拿到 Distribution 这些 NAV 就烟消云散了。所以历经事实的老 LP 们都会相信,Distribution 才是硬道理!这就使得 DPI 也成为了一个重要的指标。

DPI,即 Distribution to Paid-in Capital,就是用已经拿到手的钱除以已经被召唤出去的钱的比率。那么大家捂紧胸口,来看看下图 DPI 的年份标尺是什么样的。

回到刚才那十一年前在 2004 年投给一家普通 VC 的一美元,现在的一美元零十分事实上并没有到手,到手的只有—四毛九分钱!其余的钱呢,可能还锁定在未上市的公司的股权里。而这些公司,如果十一年还没退出,虽然按照会计准则还是按照上一轮的定价估值,往往也是凶多吉少。

大家可以看到,如果投资了一支行业正常平均水准的 VC 基金,在 95 年或者 96 年这样的霸气年份,可以拿回来两倍的回报。而在其他年份,基本不可能在十年之内把本金拿回来。

即便投资了业内前十名的基金,按照上图的标尺,第一次 DPI 超过 1x 是在 2003 年,也就是历史上如果你投到了最厉害的十家基金之一,最快要等整整十二年才拿回来本金。

大家还可以看到,2011 年到 2014年,普通的Median VC的DPI是基本为0的,因为基金的前四年,哪怕NAV很高(接盘侠层 出不穷),没有公司上市或者并购,就是无法向 LP 输送利益回报的。对于 upper quartile,2008-2010 年的 DPI 基本过了 0.6x,也就是说如果投到了最牛的前 1/4 基金,而且后面有个持续的大牛市,大概过了六到八年,你也许可以拿回来本金的一半。

除了上面说的三个指标,还有一些其他的指标是 LP 会参考的,比如 RVPI (即 TVPI 与 DPI 的差) 和 PME(即把投到 VC 的钱如果投到二级股票市场回报的比较),这里先不赘述。

【结论】

有了上述这些标尺和年份限定之后,再来考察基金业绩就能更容易apples to apples了。

比如A基金现在在融第四期基金,LP 便会将前面三期基金的 IRR,TVPI 和 DPI 分别于之前的三期的年份标尺做比较,看是否持续的处在第一梯队(也就是 upper quartile)以及比普通水平(Median)高出多少。IRR 高的基金不一定 TVPI 就高,因为影响 IRR 的因素除了回报以外还有之前说到的 Capital call和capital distribution的节奏。

事实上,IRR的高低对于节奏是最敏感的。同样是赚两倍的钱,如果第五年还给 LP,和窝在手上第八年再还给 LP,会造成 IRR 的重大扭曲。而正是因为 IRR 的易变性,LP 事实上更在乎的是 TVPI,即一家 VC 基金是否能持续的给出 3x 以上的净回报。

我在美国看上百家 VC 基金的回报数据(事实上可能是几乎每一家存活至今的 VC 的数据),能连续四期基金回报在三倍以上的 VC 基本上用一只手是可以数出来的,这些基金至今也都是业内传奇了。

注:Data provided by Thomson Reuters and Cambridge Associates

行业专家共同推荐的软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

联想AIO基础云

- 3.5

(1)咨询产品免费试用Teradata Vantage

- 5.0

(1)咨询产品免费试用埃森哲云服务

- 0.0

(0)咨询产品免费试用CloudMC 管理平台

- 0.0

(0)咨询产品免费试用校灵通云CRM

- 3.9

(8)咨询产品免费试用乾坤云

- 0.0

(0)咨询产品免费试用