人人网第三季报:自14年转型互联网金融后,最好的一次季报

编者按:本文来自本文来自“Conan的投资笔记”,作者 王卓玮,灰姑娘基金基金经理。

首先是,这次点评,会分成二部分,第一部分主要讲一下这次季报。第二部分是讲一下我对人人网私有化重组交易的理解以及有软银为什么会对低价私有化说NO。

第一部分 人人网近4年来最好的一次季报

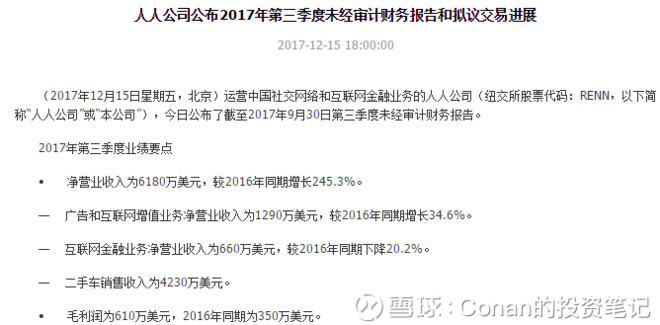

17年第三季报,人人网的季报是人人从14年转型互联网金融之后,最好的一次季报。第三季度收入增长245%,收入达到6180万美元,预计第四季度增长367-392%,收入达到9500-1亿美元。非美国会计准则下亏损1050万美元(就是把期权这些实际没有影响盈利的因素剔除掉),近几个季度亏损再次缩小,距离盈利只有一步之遥。

而三季度收入大幅增长,主要是源于二手车金融业务的爆发。而值一提的是,人人网的地产金融板块,目前还没有开始贡献利润。如果人人网没有在美国做他们战略级的地产中介CHIME项目,人人网很可能就已经盈利了。(目前CHIME项目接近300人没有产生收入,实际目标就是在美国房地产中介行业复制他们在国内汽车金融的业务模式)。

人人网目前PB在1.06,市值7.14亿美元,如果对人人网持有的资产进行重估,其中包括美国目前估值最高互联网金融公司Sofi约18%股权,雪球20%股权等等。人人网资产价值最少在20亿美元,其中还不包括人人网的三大主营业务业务人人直播,人人汽车金融,CHIME。

目前有两种商业模式是很有价值的,一种是有很高的利润率,但收入并不高,比如腾讯市销率差不多是16倍,但腾讯的利润率很高有30%。还一种类似于京东,京东的市销率在1.5左右,非常低,但京东利润率也很低,非美国会计准则下利润率只有2.2%。但因为收入足够大,把市场份额拿走一大块,也很有价值。而人人网目前的二手车金融,就是给经销商做贷款,和银行合作。做银行的贷款审核团队很难触及的市场,然后人人汽车金融,尽可能在这里边占一个足够大的市场份额。

人人网同时也预告了第四季度收入,主要是受二手车金融业务爆发的影响,同比增长367-392%,到9500万-亿美元,环比增长53-61%。

如果你想了解人人网这个投资案的方方面面,在这里也给大家做个导读

(1)如果想详细了解人人网持有的资产详细情况,主要价值,人人网到底值多少钱,人人网到底谁说了算,可以看我之前写的介绍人人网的第一篇文章《重新认识人人网,人人网到底值多少钱?人人网到底谁说了算?》

(2)如果想详细了解人人网的二手车金融业务具体是怎么运作的,到底都有什么资产。可以看我写的人人网第三篇文章,事实上我觉得大部分这篇文章读者基本都在关心私有化重组的问题,而没几个人关心二手车业务发展。而这季报245%增长,正是二手车金融业务提供的。

17年8月《人人网17年第二季报点评:二手车业务爆发,软银为给股东分红提供资金》

(3)如果想了解人人网在美国的战略级地产项目CHIME。可以看我写的第四篇介绍人人网的文章

17年11月《人人网的逆转时刻:人人网12月开股东会和所有股东讨论人人网未来》

(4)顺带一提,如果想了解美国证监会政策对人人网最早私有化方案的政策和态度,可以看我写的第二篇介绍人人网的文章

17年8月《人人网最新公告点评:人人网给所有股东分红,为美国证监会点赞》

之前的内容,大家回顾之前写的文章就可以了。这次主要讲一些,之前没有提及到的。

第二部分 为什么软银会对人人网的低价私有化说NO,在人人网上软银对一票否决权的使用对软银其他的投资意义重大

软银的950亿美元的远景基金,可以说是承载软银的未来。其中大部分投资于有前景互联网公司。比如软银出了投资滴滴之外,还投资印度的微信HIKE,新加坡共享乘务公司Grab(而Grab软银还有一个高管加入这家公司做CEO)等等,其中也包括美国互联网金融公司Sofi。

而软银投资这些公司和其他公司的不同,就在于软银会倾向于以比较大比例,拿下足够的份额,而且是很大的公司的很往后轮次,比如滴滴,并且会尽可能拿到一票否决权。就如同软银当初投资人人时,拿到一票否决权一样。软银投资Sofi时,直接领投了Sofi的10亿美元F轮融资,而当时Sofi的估值就是32亿美元。

对于软银投资非常大的一个轮次,是否可以拿到一票否决权。软银过于对于一票否决权的使用的记录,和软银的声誉,会起到至关重要的作用。对于部分公司来说,如果出资,如果出资足够多,软银是可以拿到一票否决权(实际相当于并购产生的溢价)。

一票否决权对于企业来说,是一种可以使用,但不会轻易使用信任。从资产规模来说,软银的市值是900亿美元,软银的远景基金的规模是950亿美元,人人网占软银的市值规模是3亿美元。这个事情的价值,是人人网资产价值大约600倍。在人人网上,软银对一票否决权的使用的态度,会很大程度上影响其他被软银投资和潜在被软银投资的企业,评估是否把一票否决权给软银。

软银集团是一家我非常尊敬的公司,孙正义是我非常尊敬的企业家。他们本身企业的文化会同意这样的概率就非常之低。这是除了软银本身企业文化之外,这是软银最无法认同低价私有化方案的原因。软银一年在广告推广和公关上的费用,可能几倍十几倍于整个人人网私有化的交易额。

第三部分 关于私有化交易,人人网在公告里第一次提到,在特别董事会这个级别,就可以取消私有化。所以我在这里还原一下,人人网的私有化的大概的过程。

由于软银拒绝签字,人人网最开始的私有化方案已经名存实亡,而名存实亡的原因也很简单,这个交易对陈一舟,对软银,对大型的机构投资,对小投资者,完全都没有好处。而停掉私有化方案,其实对各方到都有好处。最新的这次公告,人人网第一次提到特别董事会也可以停掉私有化,已经不用软银去停了。

投资市场一大特点是,经常处于兴奋和悲观之中。我认为,人人网会提出低价私有化,是在人人网的市值从84亿美元,跌到4亿美元时,被市场给予非常悲观的预计。由于被腾讯击败,人人网处于转型中,业务暂时到达了最低点,人人网对投资者和资本市场,也非常悲观,认为大家不会再支持自己,也不会在搭理人人网了。所以,尝试性提出了低价私有化。但没有想到,会引起这么大市场反应。但随着,人人网业务开始逆转,投资的资产价值显现出来,美国资本市场开始回暖。人人网又逐步获得了投资者的认可,而软银在了解到市场的反应之后,发现其实并不是投资者很不看好这家公司,很快就拒绝在私有化上签字,并且在8月末给人人网提供了贷款,用于人人网给流通股东分红以购买资产。以我对人人网管理层的理解,如果人人网管理层预见到市场会是这种反应,估计当初都不会提出私有化。

其实,事没多复杂,就是这么个事。

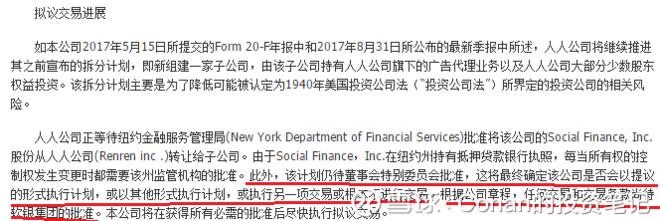

而由于人人网主营业务超大幅增长,人人网最开始提及被美国证监会,认为是投资公司,需要剥离资产的问题,已经不复存在。在一个季度可以创造收入1亿美元左右的情况下,市销率已经降到2了。市销率和市盈率一样是越低越好,说明每股包含销售收入多。

现在从人人网的各种行动上来看,他们是非常努力的希望,大家把注意力集中在人人网业务产生的困境反转上,而非资产剥离山。以人人网目前的资产价值算,最少值20亿美元,我一直认为人人网的纯业务价值大约有4-5亿美元。总计是24-25亿美元。而对比15年人人网提出的15亿美元市值进行私有化,目前价格就是有一个正常的增长。

最后这周五是人人网的年度股东会,欢迎人人网股东去香港参加人人网股东会,和人人网管理层交流人人网的发展和未来。

行业专家共同推荐的软件

易后台

- 0.0

(0)咨询产品免费试用众乐邦 -灵活用工

- 0.0

(0)咨询产品免费试用99企帮

- 0.0

(0)咨询产品免费试用

限时免费的税务筹划软件

有度税智-企业税务系统

- 0.0

(0)咨询产品免费试用杭州储炎

- 0.0

(0)咨询产品免费试用51优税

- 0.0

(0)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用